МТС может показать неплохую динамику выручки и EBITDA в 1 квартале

МТС в среду, 21 мая, планирует раскрыть финансовые результаты по МСФО за I квартал 2025 г.

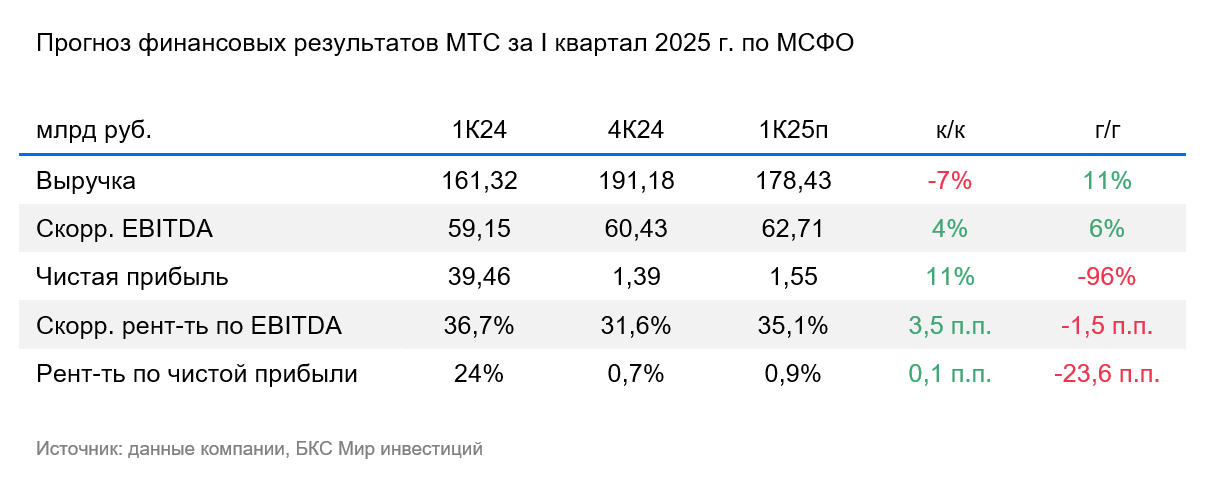

Мы прогнозируем увеличение выручки на 11% к аналогичному периоду предыдущего года, до 178 млрд руб. Полагаем, что быстрее всего продолжили расти сегменты банковских и рекламных услуг, однако темпы в банковском сегменте могли остаться под давлением макроэкономических факторов. В крупнейшем сегменте связи мы ждем продолжения роста выручки, но медленнее инфляции. При этом на продажах устройств могли негативно сказаться высокие процентные ставки.

Прогнозируем увеличение EBITDA на 6%, до 62,7 млрд руб. (рентабельность 35%). Динамика медленнее выручки связана с тем, что наиболее быстро растут сегменты, у которых рентабельность меньше, чем у сегмента связи. При этом более экономный подход к расходам в этом году мог поддержать рентабельность компании.

Мы ждем снижения чистой прибыли до 1,5 млрд руб. (рентабельность 1%) — на 79% — с корректировкой на эффект от курсовых разниц и деривативов и продажу бизнеса в Армении. И на 96% без корректировок. Причина прогнозируемого нами снижения — рост процентных расходов в основном из-за более высоких процентных ставок.

Ждем трендов, аналогичных предыдущему кварталу. Мы прогнозируем неплохую динамику выручки и EBITDA, но существенное снижение чистой прибыли из-за возросших процентных расходов.

У нас «Нейтральный» взгляд на акции МТС, которые торгуются с мультипликатором Р/Е 17,2х на базе наших прогнозов на 2025 г. (учитывают негативный эффект роста процентных расходов), но с хорошей прогнозной дивдоходностью в 17% на год вперед.

Комментарии