"МТС-Банк" - спящий тигр банковского сектора

МТС Банк сегодня представил отчетность по МСФО за 2 кв. 2025 года, а значит настало время детально посмотреть, как эмитент справляется с вызовами рынка и какие перспективы открываются перед ним в условиях смягчения денежно-кредитной политики (ДКП).

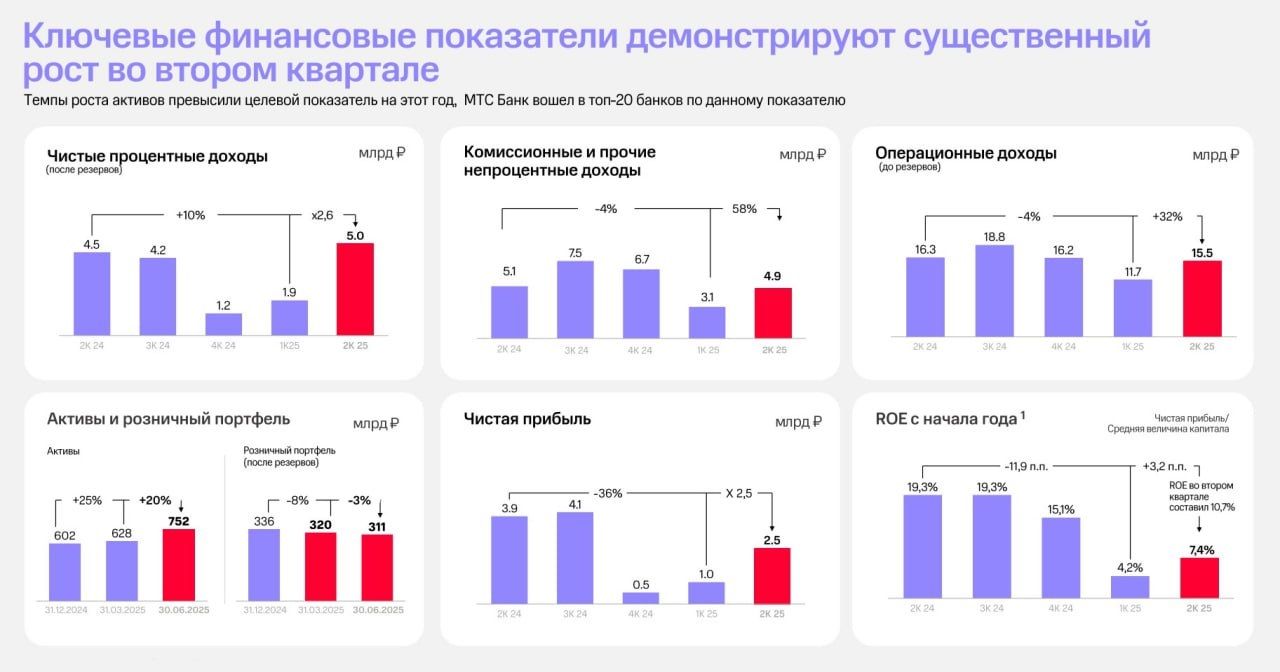

Чистые процентные доходы (ЧПД) после создания резервов выросли с апреля по июнь на +10,4% (г/г) до 5 млрд руб. Несмотря на жёсткую ДКП, МТС Банку удаётся балансировать между дорогим фондированием и доходными активами.

Примечательно, что чистая процентная маржа во 2 кв. 2025 года увеличилась на 0,1 п.п. до 5,9%. Учитывая начавшийся цикл смягчения денежно-кредитной политики, рискну предположить, что минимальное значение показателя было достигнуто в первом квартале, и теперь в дальнейшем ожидается его рост и восстановление до среднеисторических уровней.

Обращает на себя внимание, что МТС Банк активно наращивает остатки на текущих счетах как физических, так и юридических лиц. Почему это важно? Фактически эти средства являются бесплатным ресурсом для банка, что позволяет существенно снизить стоимость фондирования и повысить эффективность бизнеса.

Кредитный портфель сократился по итогам 2Q2025 на -2,8% до 360,6 млрд руб. На конференц-звонке менеджмент подчеркнул, что в настоящее время основное внимание уделяется качественным заемщикам, поэтому небольшая негативная динамика не должна сильно огорчать акционеров, и куда важнее сейчас качество портфеля! Тем более, по мере дальнейшего смягчения ДКП у МТС Банка появятся хорошие шансы нарастить кредитный портфель, активно работая с экосистемными клиентами МТС.

На конец отчётного периода достаточность капитала Н1.0 составила 11% ( при регуляторном минимуме 9%), что создаёт комфортные условия для дальнейшего развития бизнеса. Для сравнения, у ВТБ этот показатель составляет всего 10%, у Совкомбанка - 10,3%, у МКБ - 10,7%.

Чистые комиссионные и непроцентные доходы МТС Банка сократились в годовом выражении на -4,4% (г/г) до 4,9 млрд руб. Однако здесь куда более показательным является квартальное сравнение: трансформация бизнеса с упором на транзакционную модель всё-таки начинает приносить свои плоды - если сравнить показатель с 1 кв. 2025 года, можно увидеть рост доходов более чем в полтора раза!

Плюс ко всему, в отчётном периоде банк сумел привлечь 30 новых клиентов из числа ТОП-200 компаний страны, что создает отличный задел для будущего роста комиссионных доходов по трансграничным переводам, валютному хеджированию и факторингу. Положительный сдвиг налицо.

Чистая прибыль по итогам 2 кв. 2025 года сократилась на -36,1% (г/г) до 2,5 млрд руб. Причины - снижение операционных доходов и переоценка валютной позиции, на фоне укрепления рубля. НО: девальвация уже всё более отчётливо виднеется на горизонте + началось снижение ключевой ставки ЦБ = двойной ускоритель для будущей прибыли.

Розничные банки традиционно выигрывают от смягчения ДКП. Сейчас ставки на денежном рынке вернулись к уровням конца 2023 года, когда ключевая ставка составляла 16%. А, значит, шансы на дополнительное снижение ставки ещё на 2 п.п. на ближайшем заседании (12 сентября) достаточно высоки.

На этом фоне МТС Банк сможет не только увеличить процентную маржу по кредитному портфелю, но и получить значительный доход от переоценки облигационного портфеля.

Мультипликатор P/BV у МТС Банка в настоящее время составляет 0,55х – дешевле вы сейчас на нашем рынке не найдете. В среднесрочной перспективе можно ожидать возврата эмитента на траекторию высокой рентабельности бизнеса, что найдет отражение в переоценке стоимости акций.

Не случайно, что после публикации полугодовой финансовой отчётности бумаги МТС Банка взлетали сегодня в моменте выше 6%. Лучшее в этой истории впереди, я уверен, и именно с надеждой на это я продолжаю держать в своём портфеле небольшую долю под эту историю.