Может ли Россия отказаться от популистской бюджетной политики в отношении расходов?

На протяжении последнего десятилетия правительство Российской Федерации использовало свои значительные возможности по расходованию бюджетных средств для решения или снижения остроты проблем и завоевания популярности среди электората. Однако эти времена ушли в прошлое.

Аналитики

Standard & Poor's

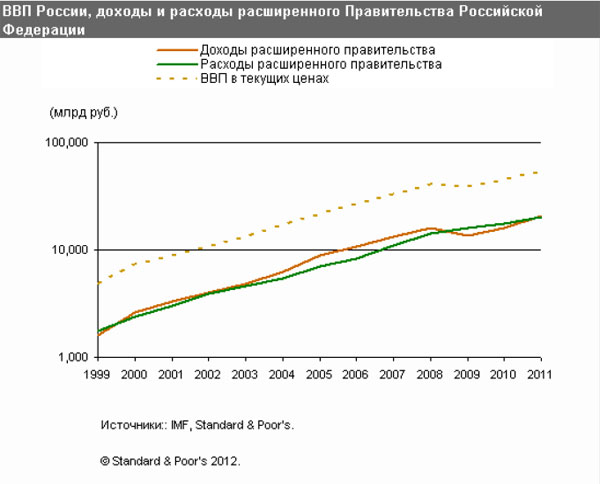

На протяжении последнего десятилетия правительство Российской Федерации использовало свои значительные возможности по расходованию бюджетных средств для решения или снижения остроты проблем и завоевания популярности среди электората. Однако эти времена ушли в прошлое. Антициклические расходы в период экономического кризиса 2008-2009 гг. свели на нет наблюдавшиеся в прошлом профициты бюджета, а замедление экономического роста и снижение цен на сырьевые товары будут ограничивать рост доходов правительства в последующий период. К тому же имеющиеся у правительства возможности — активы, накопленные в резервных фондах, приватизация государственных предприятий или заимствования на финансовых рынках — небезграничны и, на наш взгляд, могут быть использованы лишь для финансирования умеренного дефицита бюджета в долгосрочном плане.

Все это создает более жесткие условия для проведения фискальной политики в России по сравнению с теми, что наблюдались с начала первого срока президентских полномочий Владимира Путина в 2000 г. Более того, это происходит в период, когда популярность правительства находится на самом низком уровне за все время нахождения Путина у власти. Поэтому, на наш взгляд, существует риск того, что для решения политических задач руководство страны может, как и прежде, использовать дополнительные расходы.

Желание расходовать больше, несмотря на ограниченные возможности?

Мы полагаем, что те факторы и условия, которые обусловили период высоких бюджетных показателей в 2000-2008 гг., или те, что позволили правительству противостоять кризису, вряд ли будут значительно способствовать фискальной гибкости бюджета в будущем. На наш взгляд, цены на сырьевые товары, особенно на нефть и газ, которые в основном обусловили рост доходов в 2000-2008 гг. и восстановление бюджетных показателей после кризиса, вряд ли существенно повысятся в ближайшие годы, поскольку темпы роста в мировой экономике (особенно в Европе и Азии) снижаются. Мы ожидаем, что цены на нефть и газ в целом не изменятся. Мы также ожидаем, что экономика России не будет расти столь же высокими темпами, как до кризиса, когда рост в среднем на 7% в 2000-2008 гг. обеспечивал доходы бюджета. Напротив, мы ожидаем, что в 2012-2015 гг. российская экономика будет расти в среднем на 3,5%; негативное влияние на нее будут оказывать ряд неблагоприятных структурных факторов и самые низкие темпы роста с середины 1990-х гг., за исключением кризисных 1998-го и 2009 гг. И, наконец, способность правительства использовать резервы для финансирования возможного дефицита бюджета снижается в результате сокращения объемов двух резервных фондов и того, что часть средств Национального фонда благосостояния по-прежнему используется для поддержки финансового сектора.

Поэтому, вероятнее всего, российскому правительству теперь придется работать в условиях не столь значительного увеличения доходов бюджета, и, таким образом, у него будет меньше возможностей увеличивать государственные расходы; в последнее десятилетие российским властям не приходилось сталкиваться с такой ситуацией. К тому же популярность правительства и президента снизилась, хотя и остается относительно высокой по сравнению с другими странами. После парламентских выборов в декабре 2011 г. президент и правительство столкнулись с ростом общественных протестов и более отчетливо выраженными оппозиционными настроениями. По нашему мнению, это может обусловить принятие ответных популистских мер для решения проблем путем их "заливания" деньгами, как это неоднократно происходило ранее. Обещания президента в ходе предвыборной кампании в марте 2012 г. подтверждают эту тенденцию. Если эти обещания будут выполнены в полном объеме, то дополнительные расходы могут составить до 160 млрд долл., или порядка 8,4% ВВП. Мы также предполагаем, что снижение популярности правительства приведет к ослаблению готовности властей заниматься решением политически сложных, но важных для экономики и бюджета проблем экономических реформ, в частности пенсионной реформой. Мы ожидаем, что старение населения России быстро приведет к повышению социальных расходов. Несмотря на то, что проведение пенсионной реформы включено в программу правительства, президент заранее дал ясно понять, что пенсионный возраст (60 лет для мужчин и 55 лет для женщин) не изменится. В октябре 2012 г. он отклонил представленный правительством первый проект пенсионной реформы, который предусматривал значительное сокращение полностью финансируемой второй составляющей пенсионной системы. Это увеличило бы объем средств, имеющихся для пенсионных выплат в настоящее время, однако снизило бы устойчивость пенсионной системы в долгосрочном плане. Ожидается, что уточненный проект пенсионной реформы будет представлен к концу года.

Поддержанию бюджетных резервов может способствовать принятие комплекса мер

Согласно оптимистическому сценарию, введение более жестких бюджетных ограничений может создать для правительства стимулы для устранения некоторых давно известных структурных ограничений, препятствующих росту российской экономики, что будет способствовать экономическому росту и, как следствие, повышению доходов бюджета. К числу этих проблемных мест относятся неблагоприятный деловой и инвестиционный климат, коррупция, слабость судебной системы и доминирующая роль государства в экономике. Вместе с тем практику работы правительства в этих направлениях нельзя оценить как обнадеживающую, а одним из основных препятствий для устранения многих неблагоприятных факторов остаются интересы групп влияния. В частности, мы полагаем, что недавно проведенная приватизация 7,6% акций крупнейшего российского банка, "Сбербанка", не была направлена, прежде всего, на ослабление влияния и контроля государства в экономике, и считаем ее главным образом мерой по обеспечению доходов бюджета. Эта оценка обусловлена не в последнюю очередь тем, что правительство через Банк России по-прежнему владеет абсолютным контрольным пакетом "Сбербанка". Тем не менее, мы полагаем, что если фискальное или политическое давление станет достаточно сильным, то правительство сможет в конце концов добиться успехов в некоторых из этих направлений.

Вместе с тем необходимо отметить ряд позитивных изменений и факторов, которые могут быть благоприятными для правительства. Некоторые из них также позволяют предположить, что руководству страны хотя бы в некоторой степени понятно, с какими проблемами предстоит столкнуться в будущем, и что принимаются меры по решению этих проблем. К ним, в частности, относятся меры, которые прямо или опосредованно связаны с бюджетной политикой. Так, мы полагаем, что вступление в ВТО и повышение гибкости валютного курса могут оказать значительное позитивное влияние на бюджетную сферу. Мы ожидаем, что вступление России в ВТО в августе 2012 г. после 19 лет переговоров приведет к повышению производительности, привлечению прямых иностранных инвестиций и новых технологий, усилению конкуренции, повышению конкурентоспособности и снижению цен на товары, сырье и материалы. По оценкам, содержащимся в исследовании Всемирного банка, вступление России в ВТО может привести к устойчивому повышению ВВП на 3,3% в среднесрочной перспективе и почти на 11% в долгосрочной перспективе. Кроме того, повышение экономической активности благоприятно скажется на общественных финансах.

Повышение гибкости валютного курса — политика, которую Банк России начал проводить с начала кризиса 2008 г., — имеет важные последствия для фискальной стабильности. Банк России постепенно расширял "валютный коридор" — диапазон, в котором допускается относительно свободное колебание курса рубля по отношению к валютной корзине, — с 3 рублей (первоначально) до 7 рублей в июле 2012 г. Банк России планирует постепенно перейти к свободному плавающему валютному курсу и таргетированию инфляции. Общественные финансы уязвимы к колебаниям цен на нефть, поскольку около половины доходов федерального бюджета и 25% доходов бюджета расширенного правительства связаны с нефтью. Динамика валютного курса или, напротив, валютные интервенции всегда были тесно связаны с динамикой цен на нефть. Поэтому, если позволить валютному курсу колебаться в более тесной привязке к изменениям цен на нефть, то это должно лучше защищать доходы бюджета (в рублевом выражении) от такого рода колебаний. Об этом эффекте свидетельствуют колебания цен на нефть в период с апреля до середины июня 2012 г., когда цена на нефть упала более чем на 25% (до $90 за баррель), при этом рубль отреагировал снижением примерно на 50% от этого показателя, что ограничило влияние на доходы в рублевом выражении до половины от общего снижения.

Кроме того, правительство принимает ряд мер, прямо направленных на увеличение фискального пространства для маневра. Во-первых, и самое главное, оно по-прежнему проявляет готовность обеспечить сбалансированный бюджет в 2015 г., что было подтверждено в проекте бюджета на 2013-2015 гг. Эта готовность дополняется планами правительства повторно ввести бюджетное правило, в соответствии с которым уровень расходов ограничивается уровнем доходов. Это правило предусматривает, что доходы бюджета рассчитываются на основе долгосрочных исторических средних показателей цен на нефть (с постепенным переходом к 2018 г. от среднего показателя за пять лет до среднего показателя за десять лет). Запланированные расходы не должны превышать прогнозируемые доходы более чем на 1% ВВП. Показатели дефицита и профицита бюджета, которые определяются тем, превышают ли цены на нефть средние исторические показатели или оказываются ниже них, должны выравниваться за счет использования или пополнения средств Резервного фонда. Это правило может стать важным механизмом защиты, обеспечивающим долгосрочную устойчивость общественных финансов — при условии, что правительство будет последовательно его применять. Вместе с тем эффективность любого бюджетного правила можно проверить только после того, как оно становится обязательным ограничением. Однако правительство установило пятилетний переходный период, в течение которого данное правило постепенно вступит в силу в полном объеме. Ранее в России уже действовало бюджетное правило. Начиная с 2008 г. правительство планировало, что дефицит бюджета без учета доходов от нефти и газа не превысит 4,7% ВВП — это правило было более жестким, чем новое предложение. Однако с наступлением финансового кризиса его действие было быстро приостановлено, и в настоящее время ненефтяной дефицит бюджета более чем в два раза превышает уровень, установленный прежним правилом.

Правительство также принимает меры по повышению возможностей финансирования потенциального дефицита бюджета. Первой из таких мер является целенаправленная политика заимствований в объемах, превышающих потребности правительства в финансировании, и использование этих дополнительных средств для пополнения Резервного фонда. В феврале 2012 г. правительство направило в Резервный фонд приблизительно $36 млрд из средств профицита бюджета предыдущего года, в результате чего объем фонда увеличился до $61 млрд, или 3% ВВП. Второй мерой является решение открыть российский рынок государственных облигаций для иностранных инвесторов, присоединившись к международной системе расчетов Euroclear. В прошлом году эмиссия государственных ценных бумаг на внутреннем рынке составила почти 75% государственных заимствований. Открытие доступа иностранным инвесторам на внутренний рынок облигаций должно способствовать углублению сравнительно неглубокого рынка облигаций, повышению возможности правительства использовать его для финансирования дефицита, а также снижению стоимости заимствований.

Все эти меры должны помочь России увеличить запас гибкости, хотя и не до предкризисного уровня. Общественные финансы по-прежнему зависят от цен на сырьевые товары и являются уязвимыми к их колебаниям. Долгосрочные же тенденции, в частности изменения демографических показателей, будут усиливать давление на расходную часть бюджета в средне- и долгосрочной перспективе. Поэтому мы полагаем, что сохранение гибкости за счет сбалансированности и даже профицита бюджета, поддержания резерва доступных активов, а также использования внутреннего рынка облигаций для финансирования дефицита имеют очень большое значение. Однако если увеличение возможностей бюджета будет использоваться для финансирования дополнительных (и, возможно, популистских) государственных расходов, то это повысит риски и уязвимость общественных финансов и может в итоге привести к понижению нашей оценки кредитоспособности России.

Желание расходовать больше, несмотря на ограниченные возможности?

Мы полагаем, что те факторы и условия, которые обусловили период высоких бюджетных показателей в 2000-2008 гг., или те, что позволили правительству противостоять кризису, вряд ли будут значительно способствовать фискальной гибкости бюджета в будущем. На наш взгляд, цены на сырьевые товары, особенно на нефть и газ, которые в основном обусловили рост доходов в 2000-2008 гг. и восстановление бюджетных показателей после кризиса, вряд ли существенно повысятся в ближайшие годы, поскольку темпы роста в мировой экономике (особенно в Европе и Азии) снижаются. Мы ожидаем, что цены на нефть и газ в целом не изменятся. Мы также ожидаем, что экономика России не будет расти столь же высокими темпами, как до кризиса, когда рост в среднем на 7% в 2000-2008 гг. обеспечивал доходы бюджета. Напротив, мы ожидаем, что в 2012-2015 гг. российская экономика будет расти в среднем на 3,5%; негативное влияние на нее будут оказывать ряд неблагоприятных структурных факторов и самые низкие темпы роста с середины 1990-х гг., за исключением кризисных 1998-го и 2009 гг. И, наконец, способность правительства использовать резервы для финансирования возможного дефицита бюджета снижается в результате сокращения объемов двух резервных фондов и того, что часть средств Национального фонда благосостояния по-прежнему используется для поддержки финансового сектора.

Поэтому, вероятнее всего, российскому правительству теперь придется работать в условиях не столь значительного увеличения доходов бюджета, и, таким образом, у него будет меньше возможностей увеличивать государственные расходы; в последнее десятилетие российским властям не приходилось сталкиваться с такой ситуацией. К тому же популярность правительства и президента снизилась, хотя и остается относительно высокой по сравнению с другими странами. После парламентских выборов в декабре 2011 г. президент и правительство столкнулись с ростом общественных протестов и более отчетливо выраженными оппозиционными настроениями. По нашему мнению, это может обусловить принятие ответных популистских мер для решения проблем путем их "заливания" деньгами, как это неоднократно происходило ранее. Обещания президента в ходе предвыборной кампании в марте 2012 г. подтверждают эту тенденцию. Если эти обещания будут выполнены в полном объеме, то дополнительные расходы могут составить до 160 млрд долл., или порядка 8,4% ВВП. Мы также предполагаем, что снижение популярности правительства приведет к ослаблению готовности властей заниматься решением политически сложных, но важных для экономики и бюджета проблем экономических реформ, в частности пенсионной реформой. Мы ожидаем, что старение населения России быстро приведет к повышению социальных расходов. Несмотря на то, что проведение пенсионной реформы включено в программу правительства, президент заранее дал ясно понять, что пенсионный возраст (60 лет для мужчин и 55 лет для женщин) не изменится. В октябре 2012 г. он отклонил представленный правительством первый проект пенсионной реформы, который предусматривал значительное сокращение полностью финансируемой второй составляющей пенсионной системы. Это увеличило бы объем средств, имеющихся для пенсионных выплат в настоящее время, однако снизило бы устойчивость пенсионной системы в долгосрочном плане. Ожидается, что уточненный проект пенсионной реформы будет представлен к концу года.

Поддержанию бюджетных резервов может способствовать принятие комплекса мер

Согласно оптимистическому сценарию, введение более жестких бюджетных ограничений может создать для правительства стимулы для устранения некоторых давно известных структурных ограничений, препятствующих росту российской экономики, что будет способствовать экономическому росту и, как следствие, повышению доходов бюджета. К числу этих проблемных мест относятся неблагоприятный деловой и инвестиционный климат, коррупция, слабость судебной системы и доминирующая роль государства в экономике. Вместе с тем практику работы правительства в этих направлениях нельзя оценить как обнадеживающую, а одним из основных препятствий для устранения многих неблагоприятных факторов остаются интересы групп влияния. В частности, мы полагаем, что недавно проведенная приватизация 7,6% акций крупнейшего российского банка, "Сбербанка", не была направлена, прежде всего, на ослабление влияния и контроля государства в экономике, и считаем ее главным образом мерой по обеспечению доходов бюджета. Эта оценка обусловлена не в последнюю очередь тем, что правительство через Банк России по-прежнему владеет абсолютным контрольным пакетом "Сбербанка". Тем не менее, мы полагаем, что если фискальное или политическое давление станет достаточно сильным, то правительство сможет в конце концов добиться успехов в некоторых из этих направлений.

Вместе с тем необходимо отметить ряд позитивных изменений и факторов, которые могут быть благоприятными для правительства. Некоторые из них также позволяют предположить, что руководству страны хотя бы в некоторой степени понятно, с какими проблемами предстоит столкнуться в будущем, и что принимаются меры по решению этих проблем. К ним, в частности, относятся меры, которые прямо или опосредованно связаны с бюджетной политикой. Так, мы полагаем, что вступление в ВТО и повышение гибкости валютного курса могут оказать значительное позитивное влияние на бюджетную сферу. Мы ожидаем, что вступление России в ВТО в августе 2012 г. после 19 лет переговоров приведет к повышению производительности, привлечению прямых иностранных инвестиций и новых технологий, усилению конкуренции, повышению конкурентоспособности и снижению цен на товары, сырье и материалы. По оценкам, содержащимся в исследовании Всемирного банка, вступление России в ВТО может привести к устойчивому повышению ВВП на 3,3% в среднесрочной перспективе и почти на 11% в долгосрочной перспективе. Кроме того, повышение экономической активности благоприятно скажется на общественных финансах.

Повышение гибкости валютного курса — политика, которую Банк России начал проводить с начала кризиса 2008 г., — имеет важные последствия для фискальной стабильности. Банк России постепенно расширял "валютный коридор" — диапазон, в котором допускается относительно свободное колебание курса рубля по отношению к валютной корзине, — с 3 рублей (первоначально) до 7 рублей в июле 2012 г. Банк России планирует постепенно перейти к свободному плавающему валютному курсу и таргетированию инфляции. Общественные финансы уязвимы к колебаниям цен на нефть, поскольку около половины доходов федерального бюджета и 25% доходов бюджета расширенного правительства связаны с нефтью. Динамика валютного курса или, напротив, валютные интервенции всегда были тесно связаны с динамикой цен на нефть. Поэтому, если позволить валютному курсу колебаться в более тесной привязке к изменениям цен на нефть, то это должно лучше защищать доходы бюджета (в рублевом выражении) от такого рода колебаний. Об этом эффекте свидетельствуют колебания цен на нефть в период с апреля до середины июня 2012 г., когда цена на нефть упала более чем на 25% (до $90 за баррель), при этом рубль отреагировал снижением примерно на 50% от этого показателя, что ограничило влияние на доходы в рублевом выражении до половины от общего снижения.

Кроме того, правительство принимает ряд мер, прямо направленных на увеличение фискального пространства для маневра. Во-первых, и самое главное, оно по-прежнему проявляет готовность обеспечить сбалансированный бюджет в 2015 г., что было подтверждено в проекте бюджета на 2013-2015 гг. Эта готовность дополняется планами правительства повторно ввести бюджетное правило, в соответствии с которым уровень расходов ограничивается уровнем доходов. Это правило предусматривает, что доходы бюджета рассчитываются на основе долгосрочных исторических средних показателей цен на нефть (с постепенным переходом к 2018 г. от среднего показателя за пять лет до среднего показателя за десять лет). Запланированные расходы не должны превышать прогнозируемые доходы более чем на 1% ВВП. Показатели дефицита и профицита бюджета, которые определяются тем, превышают ли цены на нефть средние исторические показатели или оказываются ниже них, должны выравниваться за счет использования или пополнения средств Резервного фонда. Это правило может стать важным механизмом защиты, обеспечивающим долгосрочную устойчивость общественных финансов — при условии, что правительство будет последовательно его применять. Вместе с тем эффективность любого бюджетного правила можно проверить только после того, как оно становится обязательным ограничением. Однако правительство установило пятилетний переходный период, в течение которого данное правило постепенно вступит в силу в полном объеме. Ранее в России уже действовало бюджетное правило. Начиная с 2008 г. правительство планировало, что дефицит бюджета без учета доходов от нефти и газа не превысит 4,7% ВВП — это правило было более жестким, чем новое предложение. Однако с наступлением финансового кризиса его действие было быстро приостановлено, и в настоящее время ненефтяной дефицит бюджета более чем в два раза превышает уровень, установленный прежним правилом.

Правительство также принимает меры по повышению возможностей финансирования потенциального дефицита бюджета. Первой из таких мер является целенаправленная политика заимствований в объемах, превышающих потребности правительства в финансировании, и использование этих дополнительных средств для пополнения Резервного фонда. В феврале 2012 г. правительство направило в Резервный фонд приблизительно $36 млрд из средств профицита бюджета предыдущего года, в результате чего объем фонда увеличился до $61 млрд, или 3% ВВП. Второй мерой является решение открыть российский рынок государственных облигаций для иностранных инвесторов, присоединившись к международной системе расчетов Euroclear. В прошлом году эмиссия государственных ценных бумаг на внутреннем рынке составила почти 75% государственных заимствований. Открытие доступа иностранным инвесторам на внутренний рынок облигаций должно способствовать углублению сравнительно неглубокого рынка облигаций, повышению возможности правительства использовать его для финансирования дефицита, а также снижению стоимости заимствований.

Все эти меры должны помочь России увеличить запас гибкости, хотя и не до предкризисного уровня. Общественные финансы по-прежнему зависят от цен на сырьевые товары и являются уязвимыми к их колебаниям. Долгосрочные же тенденции, в частности изменения демографических показателей, будут усиливать давление на расходную часть бюджета в средне- и долгосрочной перспективе. Поэтому мы полагаем, что сохранение гибкости за счет сбалансированности и даже профицита бюджета, поддержания резерва доступных активов, а также использования внутреннего рынка облигаций для финансирования дефицита имеют очень большое значение. Однако если увеличение возможностей бюджета будет использоваться для финансирования дополнительных (и, возможно, популистских) государственных расходов, то это повысит риски и уязвимость общественных финансов и может в итоге привести к понижению нашей оценки кредитоспособности России.

Все публикации про

Сценарии и прогнозы