"Московская Биржа": рост с низкой базы

"Московская Биржа" отчиталась за 1 квартал 2026 года по МСФО: комиссионный доход вырос на 16,3% г/г, чистый процентный доход на 36%. Скорректированная чистая прибыль увеличилась на 45,4%!

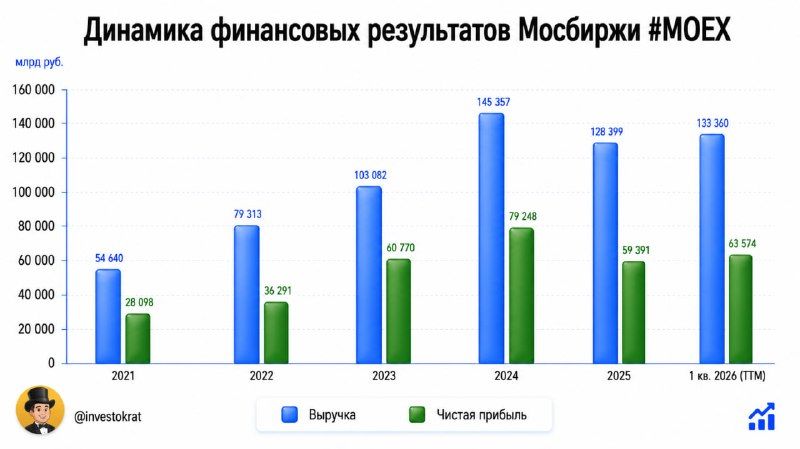

На первый взгляд, отчет отличный. Но если мы откроем график из прошлого поста, то увидим, что год назад было локальное дно в результатах. Отсюда и такие красивые цифры, эффект низкой базы во всей красе. Квартальная динамика более скромная. Операционный доход растет на символические 1,3% кв/кв, а скорректированная чистая прибыль на 15,1% кв/кв.

По объективной причине (снижение ключевой ставки) процентный доход сейчас не может показывать уверенного роста. Больше меня беспокоит то, что комиссионный доход тоже не особо спешит расти, а квартал к кварталу даже снижается на 6,1%.

Наибольший вклад в комиссии сейчас вносит денежный рынок. Но и там не все гладко: доходы растут на 18% г/г, но падают на 19,4% кв/кв. Могу предположить, что это тоже связано со снижением ставки. Но пока реальная ставка (за вычетом инфляции) остается высокой, фонды денежного рынка продолжат пользоваться популярностью.

Рынок акций остается в упадке: комиссионные доходы падают на 40,1% г/г и 2,7% кв/кв. Но проблемы в акциях компенсируются ростом спроса на срочный рынок (+65,6% г/г, +10,4% кв/кв). Волатильность в металлах и нефти привлекает внимание фьючерсных спекулянтов.

Доходы от маркетплейса "Финуслуги" выросли на 22% г/г и уже почти сравнялись с комиссиями рынка облигаций. Но вклад "Финуслуг" в общий доход все еще не очень большой: ~4,5%. И это без учетов расходов на маркетинг!

Ключевым фактором сильного роста прибыли, помимо низкой базы, стала оптимизация расходов. Они были сокращены на 2,5% г/г и 20% кв/кв.

Оценивается Мосбиржа в 6,3х годовых прибыли. При выплате 75%, дивдоходность получается на уровне 12%. На мой взгляд, акции слегка переоценены. Мосбиржа - понятная и качественная история, но премия пока не подкреплена ростом доходов.

Не является индивидуальной инвестиционной рекомендацией.

Источник

Комментарии