“Мосэнерго” и тайна высокой оценки

Вслед за ОГК-2 разберем вторую дочку ГЭХа - Мосэнерго. Отчет компании по МСФО за первое полугодие 2023 сложно назвать позитивным. Рост выручки на 9,2% г/г был съеден операционными расходами, которые за аналогичный период увеличились на 14,3%.

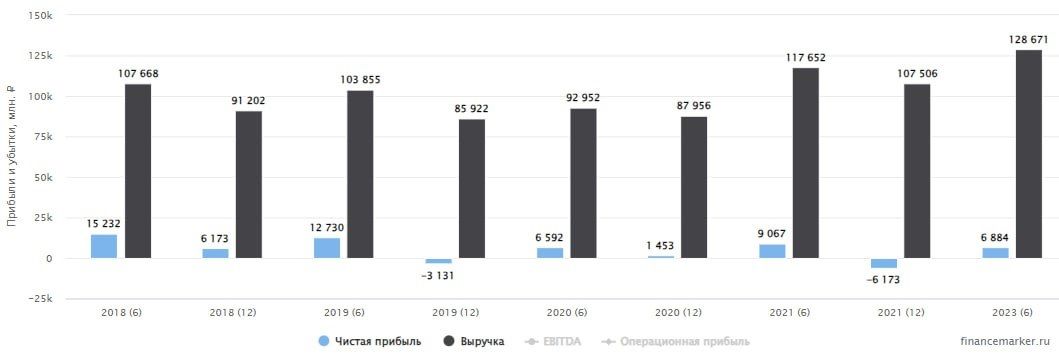

В результате, чистая прибыль оказалась под давлением и снизилась практически вдвое: с 12,3 млрд рублей до 6,9 млрд руб.

Главная статья расходов Мосэнерго - это топливо для турбин электростанций, а именно - природный газ, здесь рост издержек 10,4% г/г. Потери экспорта Газпром пытается частично компенсировать с помощью роста цен для внутренних потребителей. Так, в декабре прошлого года цены на газ на внутреннем рынке были дополнительно повышены на 8,5%, невзирая на плановое повышение в июле на 5%. И есть все предпосылки к продолжению данной тенденции (социальная газификация не такая уж и социальная, как ожидалось). Однако, не исключено, что для Мосэнерго могут быть установлены более лояльные цены, так как Газпром владеет долей 53,85% в данном бизнесе через "Газпром энергохолдинг".

Еще одна значимая статья расходов - амортизация и износ, показала рост на 29,4% г/г. Кроме того, в первом полугодии значительно выросли прочие расходы, что и стало следствием столь существенного снижения прибыли.

В отчете РСБУ ситуация обстоит чуть лучше. Прибыль за первое полугодие составила 13,5 млрд рублей.

Согласно дивидендной политике, компания выплачивает 50% скорректированной ЧП по МСФО или РСБУ (той, которая больше). По итогам полугодия заработали примерно 6,75 млрд рублей на дивиденды или 17 копеек на акцию. К текущей цене это дает примерно 5,9% полугодовой доходности, что ориентирует нас примерно на 10-11% годовой доходности, если во втором полугодии не будет неприятных сюрпризов и повезет с холодной погодой. Исторически второе полугодие у Мосэнерго слабее первого из-за более теплых месяцев.

Стоит еще учитывать тот факт, что за 2022 год компания выплатила 0,18652 рублей на акцию, что составило лишь 36% от прибыли РСБУ. Объяснение этому есть только одно: прибыль была скорректирована в меньшую сторону за счет прочих доходов, происхождение которых до сих пор до конца не раскрыто. К текущей цене акции прошлогодняя прибыль дает всего 6,2% доходности. Мягко говоря, это совсем мало, особенно с учетом выросшей ключевой ставки.

На мой взгляд, текущая оценка Мосэнерго выглядит завышенной. Судя по всему, рынок ждет, что история, как с прошлогодним дивидендом не повторится. Однако с учетом падения прибыли, даже этого будет маловато, чтобы оправдать текущую капитализацию. Поэтому тут одно из двух: либо рынок слишком оптимистичен, либо в акциях сидит тот, кто что-то знает, о чем не знают остальные.

Не является индивидуальной инвестиционной рекомендацией

Комментарии