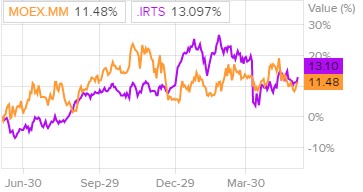

"Мосбиржа" остается на линии роста

|

Мосбиржа |

|

|

Рекомендация |

Держать |

|

Целевая цена |

125 руб. |

|

Текущая цена |

114,3 руб. |

|

Потенциал роста |

9% |

Инвестиционная идея

Московская биржа – крупнейшая биржевая площадка России. Основные источники прибыли – торговые комиссии и процентные доходы с инвестирования клиентских остатков. Операционные доходы Мосбиржи составили 38,5 млрд руб. в 2017 г.

Мосбиржа отчиталась о снижении прибыли на 14,3% в 1К 2018 за счет единоразового фактора, но также сообщила о росте комиссий на 12,8%, стабилизации процентных доходов, а также о новых клиентах и продуктах. Скорректированные показатели прибыли в плюсе.

В целом мы оцениваем результаты за 1К 2018 как благоприятные, но понижаем целевую цену до 125 руб. на фоне сжатия мультипликаторов по компаниям-аналогам. Исходя из потенциала роста 9%, мы сохраняем рекомендацию "держать".

- На прибыль в 1К 2018 негативно повлияло создание резерва на 0,86 млрд.руб. в результате дефолта одного клиента. Скорректированные показатели прибыли в небольшом плюсе.

- Операционные доходы выросли на 4,2% за счет комиссий (+12,8%). Комиссионные удалось нарастить благодаря новым продуктам, росту фондового рынка, а также новым эмитентам и клиентам.

- Процентные доходы стабилизировались.

- Ожидания по прибыли немного повысились – сейчас ожидается небольшое улучшение до 20,6 млрд.руб. (+1,8% г/г).

- Дивиденд в этом году по прогнозам составит 7,8 руб. на акцию с доходностью 6,8%.

- Акции Мосбиржи остаются умеренно недооцененными по отношению к компаниям-аналогам по форвардным мультипликаторам P/E и P/D.

|

Основные показатели обыкн. акций |

|||

|

Тикер |

MOEX |

||

|

ISIN |

RU000A0JR4A1 |

||

|

Рыночная капитализация |

260 млрд.руб. |

||

|

Кол-во обыкн. акций |

2 276 млн |

||

|

Free float |

58% |

||

|

Мультипликаторы |

|||

|

P/E, LTM |

13,3 |

||

|

P/E, 2018E |

12,6 |

||

|

P/B, LFI |

2,1 |

||

|

DY 2018E |

6,8% |

||

|

Финансовые показатели, млн.руб |

|||

|

|

|

2016 |

2017 |

|

Комисс. доходы |

|

19 798 |

21 208 |

|

Процентные и фин. доходы |

|

22 731 |

16 040 |

|

Опер. доходы |

|

43 567 |

38 539 |

|

EBITDA |

|

33 602 |

28 060 |

|

Чистая прибыль акц. |

|

25 178 |

20 266 |

|

Дивиденд, руб. |

|

7,68 |

7,96П |

Краткое описание эмитента

Московская биржа – крупнейшая биржевая площадка России, которая проводит торги на фондовом, валютном, денежном и сырьевом рынках, а также обеспечивает клиринг и расчетно-депозитарное обслуживание. Мосбиржа была создана путем слияния Группы ММВБ и Группы РТС в декабре 2011 г. Операционные доходы Мосбиржи складываются в основном за счет биржевой комиссии и процентного дохода с инвестирования средств клиентов, которые компания размещает преимущественно на низкорискованных валютных и рублевых депозитах. В 2017 г. операционные доходы Мосбиржи составили 38.5 млрд руб.

Структура капитала. Общее количество размещенных обыкновенных акций составляет 2,276 млрд акций. Крупнейшими акционерами являются Центробанк РФ (11,779%), Сбербанк (10,002%), Внешэкономбанк (8,404%), ЕБРР (6,069%) и РФПИ (5,003%). Free-float обыкновенных акций составляет 58%, и является одним из самых высоких на российском рынке.

Финансовые показатели

Мосбиржа отчиталась о снижении прибыли в 1К 2018 за счет единоразового списания, но в остальном тенденции благоприятные, и ожидания по прибыли в 2018 улучшились.

- EBITDA сократилась на 8,3% до 6,33 млрд.руб., а чистая прибыль снизилась на 14,3% до 4,3 млрд.руб. на фоне отражения резерва на сумму 0,86 млрд.руб. Резерв был создан на покрытие возможных убытков в результате дефолта участника денежного рынка и операционной ошибки. Покрытие составляет 100%, и сверх отведенных средства биржа не планирует делать дополнительные отчисления. Финальный результат по этому кейсу станет известен с наступлением срока платежей этого клиента.

- Скорр. прибыль составила 5,19 млрд.руб. (+3,8%).

- Операционные доходы при этом выросли на 4,2% до 9,87 млрд.руб. за счет комиссий.

- Комиссионные доходы выросли на 12,8% до 5,51 млрд.руб в сравнении с прошлым годом благодаря денежному и фондовому рынку. Комиссии от денежного рынка выросли на 12,2% на фоне высокой популярности услуги РЕПО с КСУ (торговые обороты 43х раза в сравнении с 1К 2017). В 1К 2018 были запущены несколько новых продуктов на денежном рынке – два новых пула для проведения РЕПО с КСУ и возможность проводить расчеты в долларах по всем КСУ.

- Комиссии от фондового рынка повысились на 48% при росте оборотов в 1К на 43% г/г. Рынок облигаций показал высокие результаты благодаря росту оборотов на вторичном рынке на 37% и на 67% на первичном рынке на фоне размещения 38 эмитентов. Всего обороты на рынке облигаций увеличились на 54% в сравнении с прошлым годом. Рынок акций обеспечил рост комиссий на 18,4% за счет роста капитализации компаний и расширения клиентской базы.

- Комиссии на валютном рынке сократились на 3,2% в результате меньших оборотов (-7%) на фоне снижения волатильности рубля.

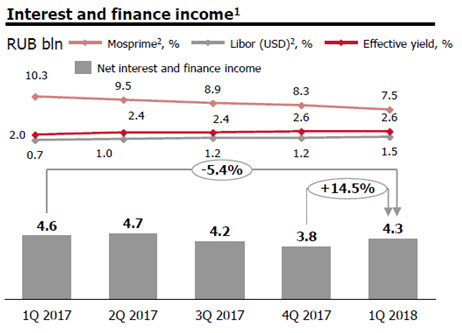

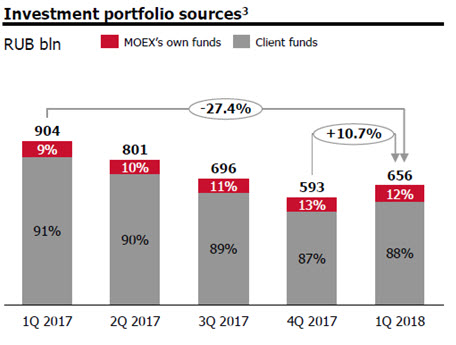

- Чистые процентные и финансовые доходы (NII) повысились на 1,6% до 4,3 млрд.руб. Средняя эффективная ставка по активам повысилась с 2% в 1К 2017 до 2,6% в 1К 2018. Эффект был отчасти обеспечен большей долей рублевых остатков, ставка по которым выше, чем по валютным. Инвестиционный портфель MOEX, состоящий в основном из клиентских остатков, между тем сократился на 27,4% г/г., но динамика клиентских остатков стабилизировалась и даже показала рост на 10,7% к/к.

- Мы не ожидаем значительных изменений в динамике NII в этом году после спада на 33% в 2017 на фоне стабилизации его составляющих – процентных ставок и клиентских остатков. Центробанк, как ожидается, возьмет паузу в смягчении денежной политики на фоне обострения инфляционных рисков, и снижение ставки по рублевым активам не будет таким агрессивным как в прошлом году. Долларовая ставка LIBOR, в свою очередь, выросла на 80 б.п. до 1,5% относительно 1К 2017, и ожидается ее дальнейшее повышение на фоне ужесточения денежной политики в США.

Основные финансовые показатели

|

млн руб. |

1К 2018 |

1К 2017 |

Изм., % |

|

Комиссионные доходы |

5 506 |

4 881,5 |

12,79% |

|

денежный рынок |

1 438 |

1 282 |

12,2% |

|

валютный рынок |

926 |

957 |

-3,2% |

|

услуги депозитария и расчетные операции |

1 046 |

991 |

5,6% |

|

фондовый рынок |

1 171 |

793 |

47,7% |

|

срочный рынок |

495 |

497 |

-0,4% |

|

прочее |

430 |

362 |

18,7% |

|

Процентные и финансовые доходы (net) |

4 344 |

4 274 |

1,6% |

|

Прочие доходы/(расходы) |

21 |

314 |

-93,3% |

|

Операционные доходы |

9 871 |

9 470 |

4,2% |

|

SG&A |

1 821 |

1 679 |

8,4% |

|

Расходы на персонал |

1 707 |

1 602 |

6,5% |

|

EBITDA |

6 326 |

6 902 |

-8,3% |

|

маржа EBITDA |

64,1% |

72,9% |

-8,8% |

|

Операционная прибыль |

6 343 |

6 188 |

2,5% |

|

Чистая прибыль акционеров |

4 285 |

4 998 |

-14,3% |

|

EPS базовая, руб. |

1,91 |

2,23 |

-14,3% |

|

EPS разв., руб. |

1,90 |

2,21 |

-14,0% |

|

ROE |

15,5% |

16,6% |

-1,1% |

Источник: данные компании, расчеты ГК ФИНАМ

В целом результаты мы оцениваем благоприятно. Убытки от дефолта клиента негативно повлияют на прибыль, но это единоразовое событие и размер может в итоге оказаться меньше. В остальном мы видим продолжающийся рост комиссий и стабилизацию процентных доходов. Бизнес Мосбиржи находится на подъеме за счет новых клиентов, продуктов и роста комиссий. По итогам года прибыль ожидается в объеме 20,6 млрд.руб. (+1,8% г/г).

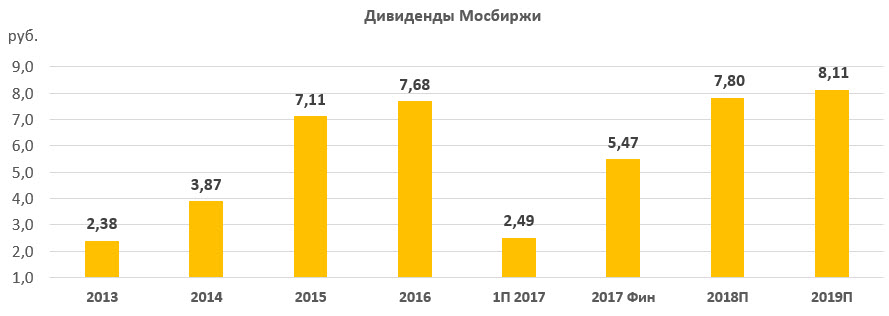

Дивиденды

Целевая норма распределения прибыли составляет не менее 55% чистой прибыли по МСФО. В прошлом году Мосбиржа начала платить промежуточные дивиденды. Суммарный дивиденд за 2017 год составил 7,96 руб. на акцию, исходя из распределения 89% чистой прибыли по МСФО.

Согласно консенсусу Bloomberg, дивиденд за этот год может составить 7,80 руб. на акцию из расчета 86% распределённой прибыли, что дает ожидаемую доходность 6,8%.

Ниже приводим данные по дивидендам Мосбиржи:

Оценка

При оценке мы ориентировались на биржи в развивающихся странах с применением странового дисконта 25%.

После обновления оценки мы понижаем целевую цену акций MOEX до 125 руб на фоне сжатия оценочных коэффициентов по компаниям-аналогам, но сохраняем рекомендацию "держать", исходя из потенциала роста 9%. Мы ожидаем сохранения дивидендных платежей в 2018-2019 на высоком уровне, и считаем, что акции Мосбиржи остаются привлекательной дивидендной историей на российском рынке с учетом высоких норм выплат.

|

Название компании |

Страна |

Рын. кап., млн $ |

P/E, 2018Е |

P/D, 2018Е |

|

Мосбиржа |

Россия |

4 173 |

12,6 |

14,7 |

|

BM&F Bovespa |

Бразилия |

12 175 |

17,5 |

31,5 |

|

DFM |

ОАЭ |

2 352 |

35,7 |

21,4 |

|

JSE Ltd |

Южная Африка |

1 227 |

13,5 |

23,5 |

|

Bolsa Mexicana de Valores |

Мексика |

972 |

14,9 |

19,7 |

|

Multi Commodity Exchange of India |

Индия |

635 |

26,8 |

39,8 |

|

BSE Ltd |

Индия |

666 |

17,4 |

22,3 |

|

Warsaw Stock Exchange |

Польша |

410 |

10,3 |

14,4 |

|

Philippine Stock Exchange |

Филиппины |

337 |

NA |

NA |

|

Развивающиеся страны, медиана |

17,5 |

22,4 |

||

Источник: Thomson Reuters, расчеты ГК ФИНАМ

Техническая картина акций

Акции Мосбиржи оттолкнулись от нижней линии канала. При пробитии и закреплении выше локального сопротивления 115,5 откроется возможность повышения до 124 руб. Диапазон поддержки – 112-114.

Источник: charts.whotrades.com