МосБиржа может вернуться к выплате дивидендов из расчета 50% от чистой прибыли

В этом году Московская Биржа сумеет лишь частично сохранить повышенные процентные доходы, и, несмотря на ее активные действия, направленные на увеличение комиссий, мы ожидаем снижения прибыли на 20%. Даже получив в 2022 г. рекордную прибыль, Мосбиржа разочаровала инвесторов, сократив дивидендные выплаты до 30% прибыли. Мы повысили прогноз по прибыли и целевую цену на 20% до 132 руб. за акцию, что соответствует рейтингу «Держать».

Катализаторы: обнародование в подробностях новой стратегии (3К23); сделки слияний и поглощений; публикация операционных и финансовых результатов.

Риски: ужесточение регулирования; введение новых санкций.

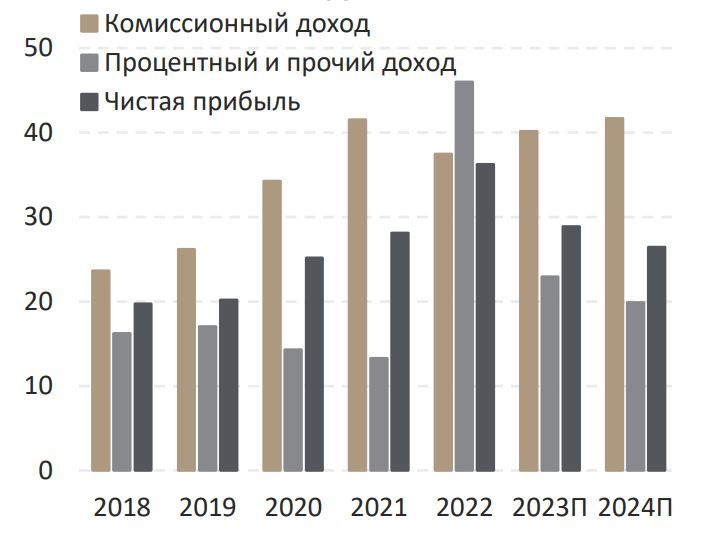

Рекордная прибыль за 2022 г. Финансовые итоги 2022 г. оказались заметно лучше наших первоначальных оценок, в первую очередь за счет процентных доходов, которые выросли в 3,5 раза в сравнении с 2021 г. (а с поправкой на созданные резервы — в 2,3 раза до 31,3 млрд руб.). При этом комиссионные доходы оказались весьма устойчивыми: несмотря на уход нерезидентов, они снизились по итогам года всего на 10% благодаря усилиям компании по модификации продуктовой линейки, а также ассиметричным тарифам, введенным на ряде рынков в связи с изменением структуры клиентской базы. В результате чистая прибыль составила рекордные 36,3 млрд руб. (+29% г/г), из которых 11,2 млрд руб. биржа заработала в 4К22.

Скорее всего, снижение доходов в будущем. С уменьшением остатков на счетах типа «С» и снижением процентных ставок в годовом сопоставлении процентные доходы, как мы полагаем, уполовинятся в 2023 г. Вместе с тем мы подчеркиваем по-прежнему значительные клиентские остатки, и наш прогноз процентных доходов на 30% превышает результат 2017 г., когда средняя ставка RUONIA приближалась к 9%. МосБиржа предприняла шаги для обеспечения роста комиссионных доходов, и мы повысили прогноз чистой прибыли на 2023 г. на 20% до 28,9 млрд руб. Однако рост комиссионных доходов не сможет перекрыть сокращение процентных, а сама компания ожидает увеличения расходов на 12–16%, что делает снижение прибыли неизбежным.

МосБиржа: чистая прибыль с рекорда 2022 г. снизится, млрд руб.

Источники: данные компании, ИБ Синара

Дивидендное разочарование. Дивидендная политика компании предполагает выплату более 60% чистой прибыли, и за 2017–2020 гг. МосБиржа направляла на дивиденды 85–89% прибыли. Однако рекомендация выплатить только 30% из прибыли за 2022 г. (а за 2021 г. дивиденды не выплачивались вовсе) может означать не лучшие изменения в дивидендной политике компании. Новую политику, как ожидается, МосБиржа представит в 3К23 и в ней должна учесть необходимость финансировать органический и, возможно, неорганический рост, а также препятствия в переводе средств из НРД. Мы ожидаем, что компания вернется к 50%-ным дивидендным выплатам.

МосБиржа: дивидендная история изменилась

Источники: данные компании, ИБ Синара

Оценка стоимости. С учетом более высокой рентабельности мы повышаем целевую цену на 20% до 132 руб. за акцию. Но даже повышенный прогноз предполагает снижение чистой прибыли на ~20%, поэтому мы оставляем рейтинг «Держать» без изменения. Акции, исходя из наших прогнозов, по P/E 2023П торгуются на уровне 8,8, который мы не считаем низким в условиях текущей неопределенности. Для расчета справедливой стоимости акций мы используем модель DCF cо стоимостью собственного капитала в 16,7%, которая отражает риск-профиль и наличие в структуре доходов контрциклических компонентов.