Модельные портфели разной степени толерантности к рискам

С начала 2026 года динамика российского фондового рынка остается сдержанной — сказывается неопределенность вокруг двух ключевых факторов: дальнейшего курса денежнокредитной политики Банка России и геополитического фона.

В апреле регулятор восьмой раз подряд понизил ключевую ставку в рамках текущего цикла смягчения — на 50 б.п., до 14,5%. При этом прогноз средней ключевой ставки на 2026 год был скорректирован до диапазона 14,0–14,5% (прежде ожидалось 13,5–14,5%), а на 2027 год — до 8,0–10,0% (ранее 8,0–9,0%). Это сигнализирует о более осторожном и постепенном смягчении, а также о готовности Банка России брать паузы между снижениями. Обновленный прогноз предполагает значение ключевой ставки на уровне 12–13% к концу 2026 года, что совпадает и с нашим базовым сценарием. Однако рынок воспринял риторику регулятора негативно: индекс МосБиржи опустился до минимальных отметок с начала года.

На долговом рынке ожидания по снижению ставки были полностью заложены в цены еще до апрельского заседания, поэтому в мае здесь также наблюдается невыразительная динамика. Доходности на дальнем участке кривой ОФЗ прибавили от 8 до 65 б.п., достигнув 14,33– 15,06%.

Мы считаем, что устойчивый тренд на снижение ключевой ставки будет способствовать возвращению интереса инвесторов к рынку акций уже в 2026 году, по мере того как отдельные компании минуют нижние точки спада. В частности, мы открыли длинную позицию в акциях «Совкомбанка» после публикации отчетности за I квартал, которая свидетельствует о начале разворота финансового результата для банка, выступающего одним из ключевых бенефициаров смягчения денежнокредитной политики Банка России.

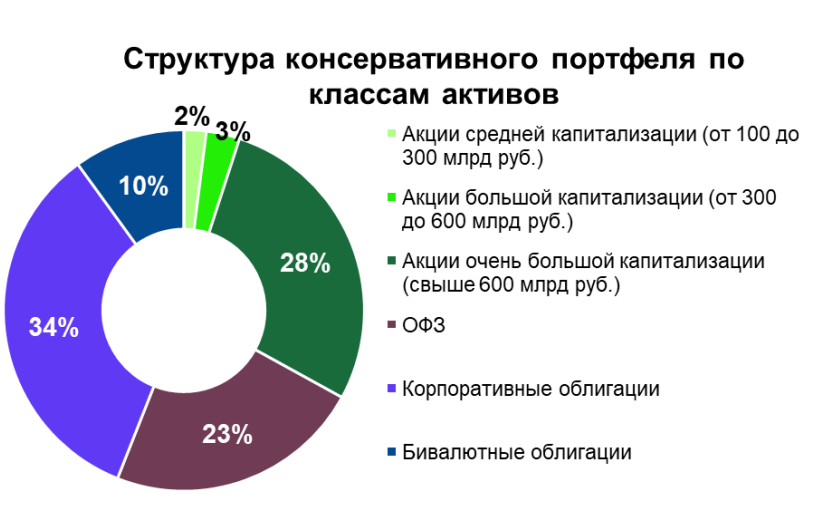

Консервативный профиль

Консервативный портфель подходит инвесторам с низкой склонностью к риску. Такой портфель приносит стабильный дивидендный доход. Облигации в портфеле имеют наивысший кредитный рейтинг.

С начала 2026 года консервативный портфель вырос на 4,1% по сравнению со снижением индекса полной доходности МосБиржи (MCFTR) на 2%.

Портфель акций с начала 2026 года вырос на 0,4%. В составе консервативного портфеля наибольшую доходность принесли привилегированные акции «Россети Ленэнерго» (+24%), акции «Сбербанка» (+8%) и МТС (+6%). Сохраняем неизменной текущую структуру портфеля акций.

Золото. Конфликт на Ближнем Востоке сместил фокус внимания инвесторов с рынка золота в пользу энергетического сектора. Мы полагаем, что дефицит энергоресурсов вынуждает многие страны в мире использовать накопленные ранее золотовалютные резервы для обеспечения дорогим и дефицитным топливом. Таким образом, мы не ожидаем возобновления позитивной динамики на рынке золота в краткосрочной перспективе. При этом высокие цены на нефть способствуют заметному укреплению рубля. Закрываем позицию в золоте.

Портфель облигаций. Облигационный портфель консервативного профиля с начала 2026 года вырос на 5,9%. Сохраняем неизменной текущую структуру портфеля облигаций.

Дивиденды: Предстоящие выплаты: «Сбербанк» (37,64 руб. на акцию, дивидендная доходность — 11,8%, последний день для покупки — 17 июля); «Интер РАО» (0,3214 руб. на акцию, дивидендная доходность — 10,2%, последний день для покупки — 8 июня).

События:

«ФосАгро» опубликовала финансовые результаты за 2025 год, продемонстрировав уверенный рост ключевых показателей на фоне благоприятной ценовой конъюнктуры. Выручка компании выросла на 13% и достигла 573,6 млрд руб. Чистая прибыль увеличилась на 35,2%, составив 114,2 млрд руб. Скорректированная EBITDA выросла на 17% до 199,4 млрд руб., рентабельность осталась на высоком уровне в 34,8%. Свободный денежный поток составил 21,4 млрд руб. Долговая нагрузка выросла до 1,6x по коэффициенту «Чистый долг»/EBITDA. При этом операционная динамика в IV квартале замедлилась: EBITDA снизилась на 27% в годовом выражении из-за крепкого рубля и роста процентных расходов. Мы позитивно оцениваем перспективы «ФосАгро»: компания сохраняет высокую рентабельность, а недавнее уменьшение импортной пошлины США на 5,5 п.п. улучшает ее конкурентоспособность на внешних рынках.

ГМК «Норникель» опубликовала сильные финансовые результаты за 2025 год. Консолидированная выручка выросла на 9,8% и достигла $13,8 млрд, чему способствовал резкий взлет цен на металлы платиновой группы. Показатель EBITDA составил $5,66 млрд при рентабельности 41%. Свободный денежный поток компании оказался на высоком уровне — $3,5 млрд. Чистая прибыль выросла на 36,4% и составила $2,47 млрд. Долговая нагрузка остается комфортной: соотношение чистого долга к EBITDA составляет 1,6x. На 2026 год менеджмент сообщил о перераспределении объемов выпуска продукции между кварталами и подтвердил прогноз по производству меди на уровне 405–429 тыс. тонн и палладия на уровне 2415–2465 тыс. унций. Мы позитивно оцениваем перспективы компании: хороший свободный денежный поток создает основу для возврата к дивидендам, а структурный дефицит на рынках ме-ди и палладия поддерживает ценовую конъюнктуру.

«Сбербанк» отчитался за I квартал 2026 года, продемонстрировав сильные операционные и финансовые результаты. Чистая прибыль увеличилась на 16,5%, достигнув 507,9 млрд руб. Рентабельность капитала составила 24,4%, что существенно выше долгосрочного прогноза банка на уровне 22%. Чистые процентные доходы выросли на 18,2% до 984,3 млрд руб., при этом чистая процентная маржа (NIM) составила 6,34%. Отношение операционных расходов к доходам (CIR) улучшилось до 26,7%, подтверждая высокую операционную эффективность. Стоимость риска (COR) осталась стабильной на уровне 1,29%, а совокупный кредитный портфель вырос до 51,6 трлн руб. Достаточность общего капитала Н20.0 повысилась до 14,4%, создавая комфортный запас прочности. Акции банка торгуются на привлекательных уровнях: 0,8x по мультипликатору P/BV 2026П и 4,1x по P/E 2026П. Мы подтверждаем статус «Сбербанка» как одного из наших ключевых фаворитов в секторе.

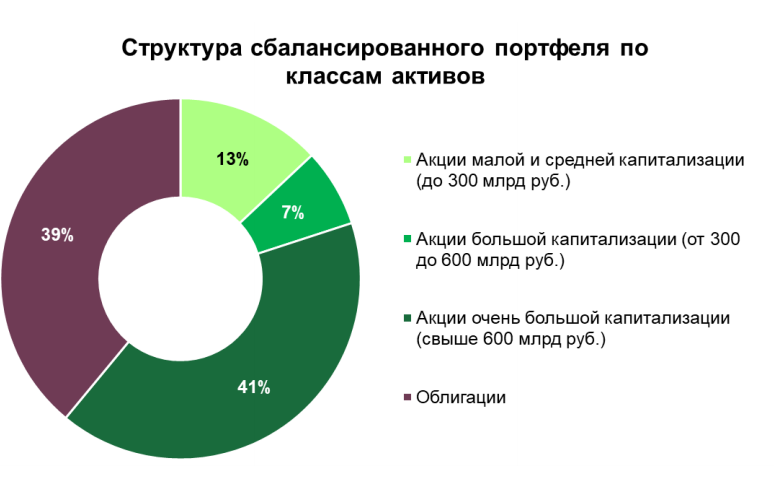

Сбалансированный профиль

Сбалансированный портфель подходит клиентам с умеренной склонностью к риску. Защитным инструментам в таком портфеле отдается меньшее предпочтение.

С начала 2026 года сбалансированный портфель вырос на 0,2% по сравнению со снижением индекса полной доходности МосБиржи (MCFTR) на 2%. Портфель акций с начала года сократился на 3,5%. В составе сбалансированного портфеля наибольшую доходность приносят акции «Сбербанка» (+8%) и ДОМ.РФ (+7%). Сохраняем неизменной текущую структуру портфеля акций.

Портфель облигаций, представленный корпоративными облигациями, вырос в цене на 5,7% с начала года. Сохраняем неизменной текущую структуру портфеля облигаций.

Дивиденды: Прошедшие выплаты: «Яндекс» (110 руб. на акцию, дивидендная доходность — 2,5%); «НОВАТЭК» (47,2 руб. на акцию, дивидендная доходность — 3,8%).

Предстоящие выплаты: «Сбербанк» (37,64 руб. на акцию, дивидендная доходность — 11,8%, последний день для покупки — 17 июля); «Полюс» (56,8 руб. на акцию, дивидендная доходность — 2,7%, последний день для покупки — 15 мая); ДОМ.РФ (246,88 руб. на акцию, дивидендная доходность — 11,1%, последний день для покупки — 17 июля); «Т -Технологии» (4,5 руб. на акцию, дивидендная доходность — 1,5%, последний день для покупки — 22 мая).

События:

Выручка «Транснефти» по итогам 2025 года выросла на 1,2%, достигнув 1 440,3 млрд руб. EBITDA увеличилась на 7,3% год к году и составила 584,6 млрд руб. Основным драйвером стала индексация тарифов на 9,9% с 1 января 2025 года. Чистая прибыль акционеров снизилась на 21,4% до 226,1 млрд руб. Однако это падение объясняется неденежным обесценением активов на 97,5 млрд руб. Без учета этого фактора прибыль компании незна чительно выросла год к году. Свободный денежный поток сократился на 15,9%, до 82,2 млрд руб. из-за повышения ставки налога на прибыль до 40%. При этом чистая денежная позиция увеличилась на 18,3% и достигла 261 млрд руб. «Транснефть» остается бенефициаром роста нефтедобычи в России, однако атаки на инфраструктуру представляют ключевой риск. Мы сохраняем позитивный взгляд на компанию благодаря ее предсказуемости, устойчивой дивидендной политике и надежности операционной модели.

«Т-Технологии» опубликовали результаты за 2025 год, продемонстрировав уверенный рост ключевых показателей. Выручка Группы увеличилась на 49% до рекордных 1,4 трлн руб., а чистая прибыль выросла на 57,4% до 192,4 млрд руб. Чистый процентный доход увеличился на 37% до 520 млрд руб., чистый комиссионный доход — на 38% до 146,1 млрд руб. Рентабельность капитала (ROAE) по итогам года составила 29,1% при снижении стоимости риска (COR) до 5,7%. Общее число клиентов достигло 54,1 млн человек. Группа также объявила о программе обратного выкупа акций и уже выкупила 3 млн бумаг (2,2% от общей доли акций в свободном обращении) с планом довести выкуп до 10% до конца 2026 года. Также в апреле был завершен сплит 1:10, что повысит ликвидность и доступность бумаги для розничных инвесторов. Компания усиливает экосистему за счет приобретения «Авто.ру» и «Точка банк», что открывает новые возможности для кросс-продаж и укрепляет позиции в автокредитовании и МСБ. Мы сохраняем позитивный взгляд на перспективы компании.

Войти

Подписаться бесплатно на аналитику

«Ренессанс Страхование» опубликовала результаты по МСФО за 2025 год, подтвердив устойчивость бизнес-модели. Чистая прибыль выросла на 2,1% и достигла 11 млрд руб. Рентабельность капитала (RoATE) составила 27,9%, что соответствует прогнозу компании. Совокупные страховые премии увеличились на 20,8% до 205 млрд руб. — в два раза быстрее рынка. Драйвером роста стал сегмент страхования жизни (+35%), тогда как nonlife практически не изменился (+2%). Инвестиционный портфель достиг 286,4 млрд руб. (+22,1%), сохраняя консервативную структуру. Капитал группы увеличился на 6,1% до 56,3 млрд руб. при коэффициенте достаточности 125%. Мы считаем результаты позитивными: компания растет быстрее рынка, генерирует высокую рентабельность капитала и имеет комфортный запас прочности.

Спекулятивный профиль

Спекулятивный портфель предназначен для инвесторов с высокой склонностью к риску. Портфель состоит из высокодоходных и рискованных акций компаний роста, а также облигаций из сегмента ВДО. С начала 2026 года спекулятивный портфель вырос на 2,5% по сравнению со снижением индекса полной доходности МосБиржи (MCFTR) на 2%.

Портфель акций с начала года снизился на 2%. Наибольший рост продемонстрировали акции «Аренадаты» (+23%), «Совкомфлота» (+4%) и «Хэдхантера» (+3%).

- Мы закрываем оставшуюся позицию в акциях «Совкомфлота», поскольку несмотря на сохраняющееся напряжение на Ближнем Востоке, финансовые результаты компании находятся под давлением крепкого рубля.

- Открываем позицию в акциях «Роснефти». Бумаги компании торгуются на уровнях до начала конфликта на Ближнем Востоке, не учитывая в цене благоприятную ценовую конъюнктуру на рынке нефти. Мы полагаем, что обстановка вокруг Ирана и США внесет существенный вклад в мировой баланс рынка нефти, что приведет к заметному улучшению финансовых результатов компании и приведет к положительной переоценке стоимости акций.

- Открываем позицию в бумагах «Совкомбанка». Банк уверенно отчитался по итогам I квартала 2026 года: чистая прибыль выросла на 57% в годовом выражении, достигнув 20 млрд руб., рентабельность капитала (ROE) составила 20%, прибавив 5 п.п. Банк является одним из главных бенефициаров снижения ключевой ставки, и мы полагаем, что в последующем результаты «Совкомбанка» продолжат улучшаться.

Портфель облигаций, представленный корпоративными выпусками, вырос на 11,5%, опережая доходность индекса государственных облигаций RGBI на уровне 5,4%, а также индекса корпоративных облигаций RUCBTRNS, который прибавил 7,3%. Сохраняем неизменной текущую структуру портфеля облигаций.

Дивиденды: Прошедшие выплаты: «Яндекс» (110 руб. на акцию, дивидендная доходность — 2,5%); «Хэдхантер» (233 руб. на акцию, дивидендная доходность — 8%); «Группа Позитив» (28,08 руб. на акцию, дивидендная доходность — 2,9%).

Предстоящие выплаты: ПРОМОМЕД (8 руб. на акцию, дивидендная доходность — 2%, последний день для покупки — 18 июня); «Аренадата» (6,43 руб. на акцию, дивидендная доходность — 6,7%, последний день для покупки — 9 июня); «Озон Фармацевтика» (0,27 руб. на акцию, дивидендная доходность — 0,6%, последний день для покупки — 2 июня); «Озон» (70 руб. на акцию, дивидендная доходность — 1,7%, последний день для покупки — 25 мая.

События:

«Новабев» опубликовала результаты за 2025 год, подтвердив устойчивость бизнеса. Выручка холдинга выросла на 10% до 149,3 млрд руб. EBITDA обновила исторический максимум, увеличившись на 14% до 21,2 млрд руб. Рентабельность EBITDA составила 14,2%, что на 0,4 п.п. выше результатов прошлого года. Чистая прибыль выросла на 13% до 5,2 млрд руб. Прибыль на акцию увеличилась на 39%. Чистый долг с учетом аренды подрос до 41,6 млрд руб., коэффициент «Чистый долг»/EBITDA составил 1,96х. Средневзвешенная процентная ставка по кредитному портфелю составляет 16,07% против 17,88% годом ранее, что является комфортным для ретейла уровнем. Розничная сеть «ВинЛаб» занимает уже половину в общей выручке компании. Количество магазинов достигло 2175 (+7%), а выручка сети выросла на 9% на фоне премиального спроса и рекордных онлайн-продаж. Мы позитивно оцениваем перспективы компании: ждем ускорения открытия новых точек при снижении ключевой ставки и вывода «ВинЛаб» на IPO в 2026 году.

«Аренадата» по итогам 2025 года отчиталась о росте выручки на 46% г/г, до 8,8 млрд руб., что соответствует скорректированному прогнозу компании. Чистая прибыль увеличилась на 52%, достигнув 2,9 млрд руб., на фоне сильного IV квартала. Рост на 84% обеспечен дополнительными прода жами существующим клиентам, что подтверждает зрелость бизнес-модели. Маржинальность по OIBDAC и NIC сохранилась на уровне 32% благодаря контролю над расходами. Свободный денежный поток стал рекордным при отсутствии оттока в оборотный капитал, что нетипично для сектора. Чистая денежная позиция выросла до 2,8 млрд руб., а отрицательный чистый долг составил минус 0,9x. Мы позитивно оцениваем компанию: «Аренадата» торгуется с форвардными мультипликаторами P/E 6,9х и EV/EBITDA 4,75х, что делает ее одной из самых дешевых историй в секторе. Тем не менее бизнес слабо прогнозируем, а первые кварталы малоинформативны, поэтому идея сопряжена с высокими рисками.

«Озон Фармацевтика» представила сильную финансовую отчетность по МСФО за 2025 год. Выручка компании выросла на 24% г/г, достигнув 31,6 млрд руб. Скорректированная EBITDA увеличилась на 28% до 12,2 млрд руб., а чистая прибыль выросла на 34%, составив 6,2 млрд руб. Рентабельность по скорректированной EBITDA достигла 38,5%, что подтверждает высокую операционную эффективность бизнеса. Основным драйвером стал сегмент госзакупок с приростом на 37%. Долговая нагрузка снизилась до 0,8х с 1,1х годом ранее, однако свободный денежный поток ушел в минус (0,7 млрд руб.) из-за роста дебиторской задолженности и инвестиций в строительство «Озон Медика» и «Мабскейл». Менеджмент ожидает рост выручки в 2026 году на 15–25% и планирует капзатраты на уровне 5,5–6,5 млрд руб. при сохранении долговой нагрузки меньше 1,0х. Мы позитивно оцениваем перспективы компании: сильные позиции в госзакупках, комфортный уровень долга и запуск биосимиляров в 2027 году создают фундамент для дальнейшего роста маржинальности и акционерной стоимости.

Не является индивидуальной инвестиционной рекомендацией.

Комментарии