Модельные портфели разной степени толерантности к рискам

Обострение конфликта на Ближнем Востоке спровоцировало всплеск интереса инвесторов к бумагам представителей нефтегазового сектора. Эти компании оказались в числе бенефициаров роста цен на нефть и объема поставок энергоресурсов из России в условиях сбоя в логистике из-за перекрытия Ормузского пролива и сокращения добычи в странах Персидского залива.

Индекс МосБиржи нефти и газа в марте вырос более чем на 13%. Другими выгодоприобретателями конфликта вокруг Ирана стали представители транспортного сектора и компании из отрасли химии и нефтехимии. Тем не менее рост объема покупок бумаг из обозначенных секторов не был вызван притоком нового капитала на рынок, а стал следствием перетока средств из акций прочих секторов. В результате индекс МосБиржи в марте демонстрирует рост на 3% за счет существенного веса представителей нефти и газа в структуре.

Российский рубль начал март с заметного ослабления по отношению к основным мировым валютам после решения Минфина приостановить операции на валютном рынке в рамках бюджетного правила до пересмотра базовой цены отсечения. Это привело к дефициту юаневой ликвидности — индикатор RUSFAR CNY в моменте взлетал выше 43%, что является максимумом с 2024 года.

Банк России 20 марта ожидаемо снизил ключевую ставку на 50 б.п. до 15%. По нашим оценкам, риски, связанные с ослаблением рубля, потенциальным давлением со стороны бюджета ввиду ожидаемых изменений бюджетного правила ограничили возможности для более широкого шага. Тем не менее устойчивое снижение темпов роста инфляции, выравнивание инфляционных ожиданий, охлаждение экономики, нормализация на рынке труда позволяют продолжать тренд на смягчение денежно-кредитных условий.

Войти

Подписаться бесплатно на аналитику

Мы сохраняем селективный подход при выборе инструментов в портфель. В условиях геополитической эскалации держим позиции в акциях «ФосАгро», НОВАТЭКа и «Совкомфлота». В качестве инструментов от девальвации рубля выбираем бивалютные облигации и фьючерс на золото в рублях.

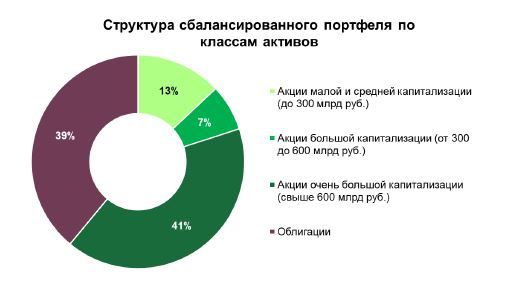

Консервативный портфель

Консервативный портфель подходит инвесторам с низкой склонностью к риску. Такой портфель приносит стабильный дивидендный доход. Облигации в портфеле имеют наивысший кредитный рейтинг.

| Характеристики портфеля | |

|---|---|

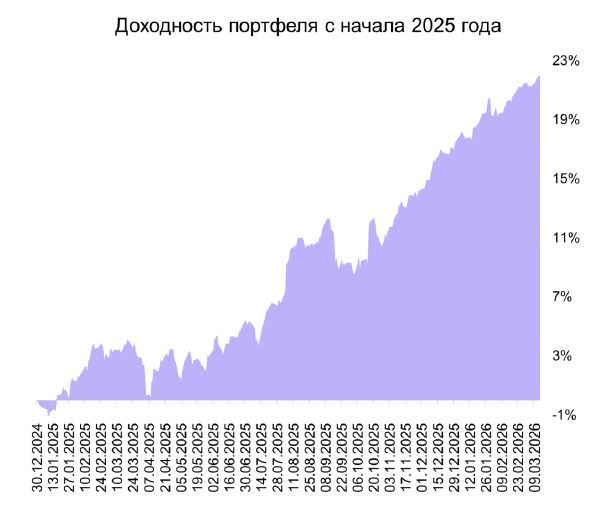

| Доходность с начала 2026 года | 4,6% |

| Накопленная доходность с 2025 года | 22,0% |

| Ожидаемая доходность | 22,3% |

| в т.ч. дивидендная доходность | 3,3% |

С начала 2026 года консервативный портфель вырос на 4,6% по сравнению с ростом индекса полной доходности МосБиржи (MCFTR) на 5,6%.

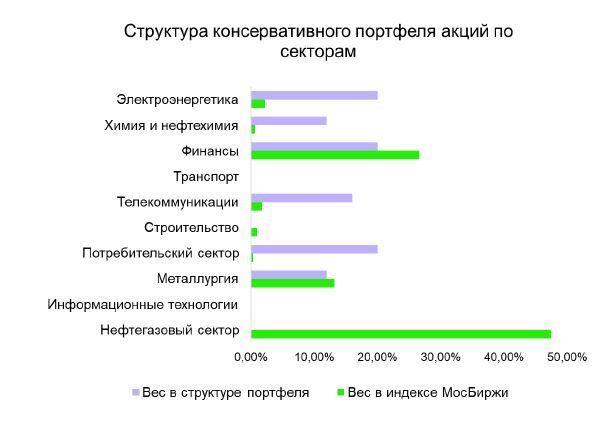

Портфель акций с начала 2026 года вырос на 5,4%. В составе консервативного портфеля наибольшую доходность принесли акции «ФосАгро» (+14%), привилегированные акции «Россети Ленэнерго» (+6%) и бумаги МТС (+6%). Сохраняем неизменной текущую структуру портфеля акций.

Золото. Котировки золота в марте вошли в фазу коррекции на фоне уменьшения вероятности снижения процентных ставок ФРС США и другими центральными банками в ближайшее время. Тем не менее приостановка операций на валютном рынке в рамках бюджетного правила и формирование дефицита ликвидности привело к резкому ослаблению рубля и переоценке рублевого фьючерса на золото. С начала года золотая позиция подорожала на 17,1%. Сохраняем позицию в золоте неизменной.

Портфель облигаций. Облигационный портфель консервативного профиля с начала 2026 года вырос на 4,2% по сравнению с ростом индекса государственных облигаций RGBI и индекса корпоративных облигаций RUCBTRNS на 1,5% и 3,5% соответственно.

- Из портфеля были исключены облигации «Автодор», БО-003Р-03; «Газпром Капитал», БО-001Р-08 и «Газпром Капитал», ЗО26-1-Д ввиду их погашения.

- Добавили в портфель бивалютные облигации «Газпром Капитал», БО-003Р-13 и ГТЛК, 002P-09.

События

МТС опубликовала финансовые результаты за 2025 год, продемонстрировав устойчивый двузначный рост ключевых показателей. Выручка компании увеличилась на 14,7%, достигнув 807,2 млрд руб., а OIBDA выросла на 13,5%, до 279,7 млрд руб. Чистая прибыль за год снизилась на 28% до 35,3 млрд руб., однако в IV квартале был зафиксирован пятнадцатикратный рост на фоне эффекта низкой базы. Свободный денежный поток ушел в минус и составил 6,5 млрд руб. При этом долговая нагрузка снизилась: показатель чистый долг/OIBDA опустился до 1,6х против

1,9х годом ранее. Менеджмент подтвердил амбициозную цель нарастить выручку до 1 трлн руб. к 2028 году и намерен следовать дивидендной политике с выплатой не менее 35 руб. на акцию, что дает доходность 15,4% к текущей цене. Мы позитивно оцениваем перспективы компании: МТС активно снижает долговую нагрузку, стабильно платит дивиденды и сохраняет потенциал роста за счет возможного IPO дочерних структур. Помимо этого, предстоящее снижение ключевой ставки станет дополнительным катализатором, сократив процентные расходы и высвободив денежный поток.

«Сбербанк» представил сильные финансовые результаты по МСФО за 2025 год. Чистая прибыль выросла на 7,9%, достигнув рекордных 1,706 трлн руб. Рентабельность капитала составила 22,7%, что подтверждает высокую эффективность бизнеса. Одним из драйверов роста стала интеграция искусственного интеллекта в операционную модель: 12 млн клиентов ежемесячно используют ИИ-решения банка. Кредитный портфель увеличился на 11,9% до 50,4 трлн руб., при этом корпоративный сегмент показал рост на 15,4%. Стоимость риска улучшилась как в розничном, так и корпоративном сегменте, благодаря этому за 12 месяцев 2025 года данный показатель составил 1,3%. Средства физических лиц прибавили 22,1% за год до 33,5 трлн руб., клиентская база выросла до 110,7 млн человек. Достаточность капитала восстановилась до 13,7%, создавая запас прочности для дивидендов. Ожидаем выплаты в диапазоне 36,6–38,1 руб. на акцию, что соответствует доходности около 12%. Мы позитивно оцениваем результаты: «Сбербанк» подтверждает статус «всепогодного» актива с рентабельностью выше 20% и устойчивостью к макроэкономическим вызовам.

«Интер РАО» подвела итоги за 2025 год. Выручка Группы увеличилась на 13,7%, достигнув 1,76 трлн руб. EBITDA выросла на 4,8% до 181,5 млрд руб. благодаря сильным результатам в электрогенерации и энергомашиностроении. Операционные расходы выросли на 15,5%, что оказало давление на операционную прибыль, снизившуюся на 1,1%. Чистая прибыль сократилась на 9,2% до 133,8 млрд руб., что отражает рост издержек и увеличение инвестиционной активности. Капитальные затраты увеличились на 65,1% до 189,9 млрд руб., а денежные средства на счетах снизились до 266,5 млрд руб. Компания прогнозирует сохранение высоких капитальных затрат на уровне 200–300 млрд руб. ежегодно в 2026–2027 гг. Мы сохраняем позитивный взгляд на «Интер РАО»: минимальный долг, устойчивый рост ключевых сегментов и растущий экспортный потенциал формируют прочную основу для восстановления финансовых показателей по мере завершения активной фазы инвестиций.