Модель FCFE, премия за риск и опасные заблуждения

Все, кто профессионально работает на рынке ценных бумаг, так или иначе сталкивался с этой красивой последовательность слов Free Cash Flow To Equity (свободный денежный поток на собственный капитал). Ах, так и хочется отдаться денежному потоку собственного капитала, устремляясь к свободе! Но не будем торопиться нырять в этот мутный водоворот. За красивыми словами, иногда скрывается довольно суровая действительность.

Чтобы докопаться до сути, предлагаю проделать следующий эксперимент. Для начала избавимся от этого навязчивого ощущения, что мы умеем предсказывать будущее на многие годы вперед. Максимальный срок, на который удается прогнозировать более-менее точно, - это год. Да и то, события развиваются так нелинейно, что бывает и годовые прогнозы оказываются очень далеки от реальности.

Из этого следует, что фаза экстраординарного периода роста (extraordinary growth period) длится только один год. Впрочем, если кто-то знает, какой будет цена на нефть через 5 лет, то, пожалуйста, увеличивайте эту фазу на столько, на сколько хватает провидческого таланта.

Мы же, простые смертные, остановимся на скромном годовом отрезке. Из этого следует, что основную стоимость (95-98%) у нас формирует фаза стабильного роста. ВВП США растет в среднем на 3% в год. Такие данные и введем в нашу модель.

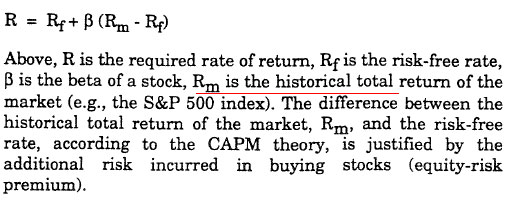

И вот тут начинается самое интересное. Теперь нам нужно определиться со ставками. Модель предусматривает ставку riskfree (без риска) и т.н. премию за риск. Свободной от риска, как правило, считается ставка по десятилетним гособлигациям. Тут возражений нет. А вот насчет премии за риск, все гораздо сложнее. Обычно используют историческую доходность вложений в акции, полученную за счет роста котировок (с учетом реинвестирования дивидендов). Самое раннее упоминание этого подхода (1993 год) мне удалось найти в работе сотрудников небезызвестного Goldman Sachs:

Как бы то ни было, ниже будет показано, что это абсолютно неверный подход. По-настоящему крупный капитал не играет на разнице котировок. Его, в первую очередь, интересует прибыль, которую способен генерировать покупаемый бизнес.

Таким образом, мы приходим к инверсии знаменитого P/E на E/P (прибыль/цена). Если P/E показывает, за сколько лет окупится приобретение актива, то E/P показывает доходность инвестиции в процентах.

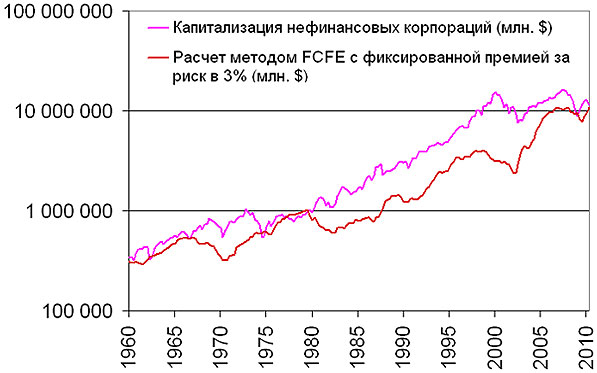

Разница между E/P и свободной от риска ставкой и есть премия за риск. Введем это в модель. Нам очень повезло, что ФРС в свободное от печати денег время, публикует еще данные по американскому нефинансовому корпоративному бизнесу, начиная с 1945 года (отчет Z1). И благодаря этому мы имеем уникальную возможность протестировать модель FCFE, с указанными выше допущениями, на исторических данных:

Следовательно, применение метода FCFE должно основываться на показателе E/P, в качестве меры премии за риск. Далее, в зависимости от прогностических талантов, уже имеет смысл расширять горизонт предполагаемого периода "экстраординарного роста" и дорабатывать модель соответствующим образом.