"Мода" на активы развивающихся рынков может испытать полноценный ренессанс до конца года

Для российских индексов дополнительный риск - снижение нефтяных цен. Напряжённость вокруг Сирии потихоньку спадает, "военная премия" в котировках Brent испаряется. Внутренних факторов для роста российского рынка по-прежнему нет.

Аналитики

ИГ "Норд-Капитал"

Инвестиционная энтропия на глобальных рынках в 4-м квартале 2013 года достигнет своей кульминации, поскольку из всех ключевых неопределённостей, терзающих инвесторов в последние месяцы, лишь одна - итоги выборов в Германии - разрешилась однозначно и в позитивном для целостности еврозоны и курса евро ключе. Американская политическая и экономическая компоненты волатильности в сентябре-октябре достигнут своего пика на фоне ожиданий сворачивания программ QE ФРС США, неизбежных драм дебатов по вопросу потолка госдолга и секвестра бюджета в Конгрессе США, а также, вероятно, не слишком сильного очередного сезона корпоративной отчётности на фоне скандалов в финансовом секторе и постепенно "теряющего обороты" технологического сектора. На этом фоне "мода" на активы развивающихся рынков, вероятно, испытает полноценный ренессанс.

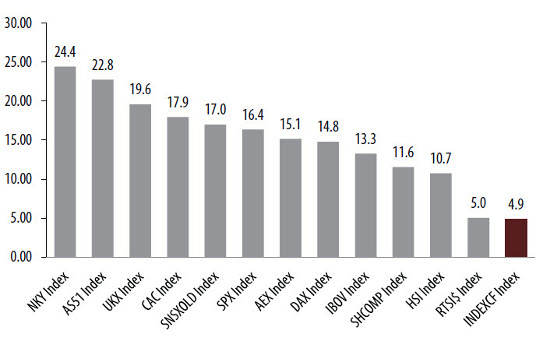

В 3 квартале мировые фондовые площадки показали неплохой рост. Одна из причин - продолжающиеся программы стимулирования экономики, проводимые центробанками стран. На этом фоне американский S&P 500 и немецкий DAX продолжили обновление абсолютных максимумов, прибавив по 11%. Неплохой спрос наблюдался на развивающихся рынках - индексы Китая, Бразилии, России прибавили 9-13%. Из этого ряда выбился лишь индийский фондовый рынок - индекс Sensex показал символический рост на 2.6%. Спрэд между развитыми и развивающимися площадками, заметно выросший в 1 полугодии, приостановил свой рост. Рост индекса MSCI Emerging Markets составил 8.1 % при росте индекса MSCI World на 8.6%.

Прогноз на 4 квартал 2013 года

В 3 квартале мировые фондовые индексы (прежде всего, американский индекс S&P 500 и немецкий DAX) продолжили обновление абсолютных максимумов. На развитых фондовых рынках надут пузырь, вопрос лишь в том, когда он начнёт сдуваться. Шансы на коррекцию в 4 квартале велики. Поводом может стать начало сворачивания программы стимулирования экономики ФРС США или сезон корпоративной отчётности. Финансовые результаты компаний за 3 квартал никак не соответствуют текущим высоким котировкам. В случае коррекции на американских площадках, снижение затронет все индексы, в том числе и российские (несмотря на то, что текущие котировки "голубых фишек" на Московской бирже ниже, чем год назад). Неудивительно, что целый ряд российских компаний ("АЛРОСА", QIWI, etc.) спешит использовать текущее "рыночное окно", чтобы провести размещение акций.

Для российских индексов дополнительный риск - снижение нефтяных цен. Напряжённость вокруг Сирии потихоньку спадает, "военная премия" в котировках Brent испаряется. Внутренних факторов для роста российского рынка по-прежнему нет. Инвестиционная привлекательность России находится на низком уровне (достаточно сказать, что по данным Emerging Portfolio Fund Research, отток средств из фондов, ориентированных на Россию, составил более $1.5 млрд), структурных реформ не проводится. Как заявил Алексей Улюкаев, "в России нет экономического развития, зато есть министерство экономического развития". Исходя из вышесказанного, мы рекомендуем избирательно подходить к выбору российских акций для вложения. Мы рекомендуем присмотреться к бумагам с высокими дивидендными выплатами - спрос на них обычно начинает проявляться в конце года. Интерес представляют акции "префы" "Татнефти", "Сургутнефтегаза", МТС, "Мегафон", а также на госкомпании, планирующими повысить уровень выплат дивидендов. Напомним, правительство планирует обязать компании направлять на дивиденды не менее 35% чистой прибыли по МСФО.

Если в октябре-ноябре (традиционно тяжёлых месяцах для рынков) снижения не произойдёт, в декабре мы сможем увидеть традиционное "рождественское ралли".

Сравнительные показатели

Российский фондовый рынок продолжает оставаться одним из самых недооценённых, заметно уступая зарубежным аналогам. Показатель "Цена/Прибыль" (P/E) российского рынка продолжает держаться в районе 5. Даже бразильский и индийский рынки оценены в 2.5 раза дороже, китайский - в 2 раза.

Текущее соотношение Цена/Прибыль основных страновых индексов

В 3 квартале мировые фондовые площадки показали неплохой рост. Одна из причин - продолжающиеся программы стимулирования экономики, проводимые центробанками стран. На этом фоне американский S&P 500 и немецкий DAX продолжили обновление абсолютных максимумов, прибавив по 11%. Неплохой спрос наблюдался на развивающихся рынках - индексы Китая, Бразилии, России прибавили 9-13%. Из этого ряда выбился лишь индийский фондовый рынок - индекс Sensex показал символический рост на 2.6%. Спрэд между развитыми и развивающимися площадками, заметно выросший в 1 полугодии, приостановил свой рост. Рост индекса MSCI Emerging Markets составил 8.1 % при росте индекса MSCI World на 8.6%.

Прогноз на 4 квартал 2013 года

В 3 квартале мировые фондовые индексы (прежде всего, американский индекс S&P 500 и немецкий DAX) продолжили обновление абсолютных максимумов. На развитых фондовых рынках надут пузырь, вопрос лишь в том, когда он начнёт сдуваться. Шансы на коррекцию в 4 квартале велики. Поводом может стать начало сворачивания программы стимулирования экономики ФРС США или сезон корпоративной отчётности. Финансовые результаты компаний за 3 квартал никак не соответствуют текущим высоким котировкам. В случае коррекции на американских площадках, снижение затронет все индексы, в том числе и российские (несмотря на то, что текущие котировки "голубых фишек" на Московской бирже ниже, чем год назад). Неудивительно, что целый ряд российских компаний ("АЛРОСА", QIWI, etc.) спешит использовать текущее "рыночное окно", чтобы провести размещение акций.

Для российских индексов дополнительный риск - снижение нефтяных цен. Напряжённость вокруг Сирии потихоньку спадает, "военная премия" в котировках Brent испаряется. Внутренних факторов для роста российского рынка по-прежнему нет. Инвестиционная привлекательность России находится на низком уровне (достаточно сказать, что по данным Emerging Portfolio Fund Research, отток средств из фондов, ориентированных на Россию, составил более $1.5 млрд), структурных реформ не проводится. Как заявил Алексей Улюкаев, "в России нет экономического развития, зато есть министерство экономического развития". Исходя из вышесказанного, мы рекомендуем избирательно подходить к выбору российских акций для вложения. Мы рекомендуем присмотреться к бумагам с высокими дивидендными выплатами - спрос на них обычно начинает проявляться в конце года. Интерес представляют акции "префы" "Татнефти", "Сургутнефтегаза", МТС, "Мегафон", а также на госкомпании, планирующими повысить уровень выплат дивидендов. Напомним, правительство планирует обязать компании направлять на дивиденды не менее 35% чистой прибыли по МСФО.

Если в октябре-ноябре (традиционно тяжёлых месяцах для рынков) снижения не произойдёт, в декабре мы сможем увидеть традиционное "рождественское ралли".

Сравнительные показатели

Российский фондовый рынок продолжает оставаться одним из самых недооценённых, заметно уступая зарубежным аналогам. Показатель "Цена/Прибыль" (P/E) российского рынка продолжает держаться в районе 5. Даже бразильский и индийский рынки оценены в 2.5 раза дороже, китайский - в 2 раза.

Текущее соотношение Цена/Прибыль основных страновых индексов

Источник: Bloomberg

Инвестиционные идеи на 4 квартал - ТОП 10

Для инвестиций в 4 квартале 2012 года мы рекомендуем сбалансированную инвестиционную стратегию, включающую наиболее ликвидные бумаги компаний "первого эшелона", дивидендные бумаги (исторически спрос на них может проявляться уже сейчас) и акции "второго эшелона", обладающие заметным потенциалом.

"ЛУКОЙЛ". Компания остаётся одним из наших фаворитов в нефтегазовом секторе. Она недооценена по сравнению с "Роснефтью". Драйвером роста может стать рост операционных показателей.

"Ростелеком". Завершилась реформа "Связьинвеста", оказывавшая давление на акции. Возможные драйверы роста - вероятная приватизации в 2014-2015 гг. и (полное или частичное) присоединение мобильного бизнеса Tele2

"НОВАТЭК". Драйвером роста может стать принятие законопроекта о либерализации экспорта СПГ. Это позволит "НОВАТЭКу" реализовать свои зарубежные проекты (объёмом более 3 млн тонн ежегодно).

"Сургутнефтегаз" (привилегированные акции). Исторически в 4 квартале есть повышенный спрос на бумаги с высокими дивидендными выплатами (несмотря на то, что до дат закрытия реестров ещё несколько месяцев). "Сургутнефтегаз" (прив.) - самая популярная "дивидендная история" на российском рынке.

МТС. Компания обеспечивает большую дивидендную доходность. Кроме того, её акции недооценены относительно "Мегафона".

"АЛРОСА". Акции компании только в прошлом году появились на открытом рынке. Но до сих пор инвесторы их не оценили. По сравнительным показателям акции "АЛРОСЫ" выглядят дешёвыми. Драйвером роста может выступить SPO компании.

НМТП. 20% акций Новороссийского морского торгового порта включены в список приватизации до конца года. Текущая рыночная оценка порта по сравнению с аналогами низка. На наш взгляд, правительство постарается продать этот актив по более высокой цене. Акции НМТП на Московской бирже при этом также вырастут.

"Фосагро". Акции компании были перепроданы в 3-м квартале на фоне истории с другим производителем удобрений - "Уралкалия". На наш взгляд, бумаги имеют неплохой шанс на восстановление. Мы ожидаем восстановления спроса на удобрения в ближайшее время. Кроме того, "Фосагро" специализируется на производстве фосфорных удобрений, а не хлоркалия, цены на который находятся под давлением.

"ДИКСИ". Ритейлер демонстрирует стабильные темпы роста и заметно недооценён относительно "Магнита". В планах компании удвоить выручку и количество магазинов сети в ближайшие два года.

Cash. Не исключено, что в 4-м квартале мы увидим снижение глобальных рынков. В этом случае коррекция затронет и российские индексы, а лучшей позицией будет отсутствие длинных позиций.

Стратегия полностью