Мобильная связь: Конкуренция растет

Россия: Мегафон наступает

Начиная с 3-го квартала 2009 г. "Мегафон" показывает более высокие темпы роста выручки от мобильной связи, чем МТС и VimpelCom. При этом последний является явным аутсайдером.

Динамика выручки от мобильной связи в России

| Мобильная выручка в России, млрд руб. | 1 q 09 | 2 q 09 | 3 q 09 | 4 q 09 | 1 q 10 | 2 q 10 | 3 q 10 | рост 3 кв 10 к 3 кв 09 |

|---|---|---|---|---|---|---|---|---|

| МТС | 46.9 | 51 | 56.3 | 55.1 | 53.5 | 57.5 | 61.3 | 9% |

| рост | 9% | 10% | -2% | -3% | 7% | 7% | ||

| VimpelCom | 45.7 | 49.4 | 51.5 | 49.3 | 47.9 | 51.8 | 53.8 | 4% |

| рост | 8% | 4% | -4% | -3% | 8% | 4% | ||

| Мегафон | 42.2 | 43.7 | 47.3 | 48.1 | 46.5 | 51.1 | 54.6 | 15% |

| рост | 4% | 8% | 2% | -3% | 10% | 7% |

Голосовая связь: снижение цен и эффективный маркетинг - залог успеха

Такого результата "Мегафону" удалось добиться за счет более эффективной маркетинговой и ценовой политики, что привело к росту абонентской базы. При этом ценовая конкуренция стала одной из главных причин, по которым VimpelCom отстал от конкурентов. Снижение цен МТС и "Мегафоном" привело к росту потребления их услуг, а в случае последнего и к увеличению абонентской базы.

На наш взгляд, тот факт, что рентабельность EBITDA "Мегафона" показала сопоставимое снижение, с соответствующими показателями МТС и VimpelCom, а выручка - более высокие темпы роста, свидетельствует о большей эффективности его маркетинговой политики.

Дополнительные услуги: инвестиции в 3G-инфраструктуру определяют выручку

MBT и VIP также отстали и на рынке передачи данных из-за меньших инвестиций в 3G инфраструктуру. "Мегафон" уже имеет около 7 тысяч базовых станций 3G, более половины из которых уже подключены по оптоволокну, что значительно увеличивает скорость работы беспроводного Интернета. Для сравнения у VimpelCom на данный момент установлено в 2 раза меньше базовых станций, лишь 30 % которых подключены по оптоволокну. По нашим оценкам, ситуации с 3G у МТС сравнима с ситуацией VimpelCom.

Прогнозы

Мы ожидаем, что конкуренция на российском рынке останется высокой, что приведет к:

• замедлению темпов роста выручки МТС и VimpelCom из-за снижения абонентской базы и уменьшения средней стоимости минуты разговора; • уменьшению рентабельности EBITDA МТС и VimpelCom, что станет причиной увеличения маркетинговых расходов; • более высоким уровням CAPEX МТС и VimpelCom из-за роста инвестиций в 3G инфраструктуру.

Мы также прогнозируем, что в ближайшие 2 года темпы роста выручки VIP будут немного выше, чем у MBT из-за того, что VimpelCom провалил 2010 год и, как следствие, у него выше потенциал для улучшения ситуации. Наше мнение подтверждают заявления менеджмента компании, который всерьез намерен изменить ситуацию.

Прогнозы по выручке от мобильной связи в России МТС и VimpelCom

| Выручка в России млрд руб | 2008 | 2009 | 2010 П | 2011 П | 2012 П | 2013 П | 2014 П | 2015 П | 2016 П | CAGR 11 - 13 |

|---|---|---|---|---|---|---|---|---|---|---|

| МТС | 191 | 198 | 212 | 222 | 233 | 241 | 249 | 257 | 265 | 4.30% |

| рост | 4% | 7% | 5% | 5% | 3% | 3% | 3% | 3% | ||

| VimpelCom | 183 | 193 | 201 | 213 | 223 | 230 | 238 | 245 | 253 | 4.60% |

| рост | 5% | 4% | 6% | 5% | 3% | 3% | 3% | 3% |

Украина: вялое восстановление

Динамика: "Киевстар" возвращает позиции

Начиная со 2-го квартала 2009 г. МТС опережала входящий в VimpelCom Ltd. "Киевстар" по темпам роста доходов. Однако во 2-м квартале 2010 г. выручка обеих компаний увеличилась примерно одинаково, а в следующем квартале объединенная украинская бизнес-единица VimpelCom обогнала МТС по темпам роста доходов: 10 % против 7.5 %.

Вышеуказанную динамику мы связываем с тем, что во 2-м квартале 2010 г. "Киевстар" перешел на ценообразование с низкой стоимостью минуты, что позволило оператору увеличить потребление своих услуг и нарастить абонентскую базу.

В целом доходы мобильных операторов на Украине показали менее значительные темпы роста, чем в России, что связано с более низкими темпами экономического роста Украины.

Прогнозы

Мы ожидаем, что в 2011 г. Темпы роста доходов VimpelCom будут выше, чем у МТС, что будет вызвано эффектом низкой базы 2010 г., а также частичной реализацией синергетического эффекта от слияния украинского бизнеса VIP.

СНГ: рынки далеки от насыщения

По нашим оценкам, на рынках СНГ в 2010 г. МТС покажет более высокие темпы роста, чем VimpelCom, что связано с лучшей макроэкономической ситуацией в странах присутствия компании. В дальнейшем мы также ожидаем, что темпы роста доходов МТС будут выше из-за меньшего проникновения мобильной связи в регионах присутствия. Однако тот факт, что у VimpelCom ltd. большая часть выручки приходится на страны СНГ, позитивен для VIP.

Фиксированная связь

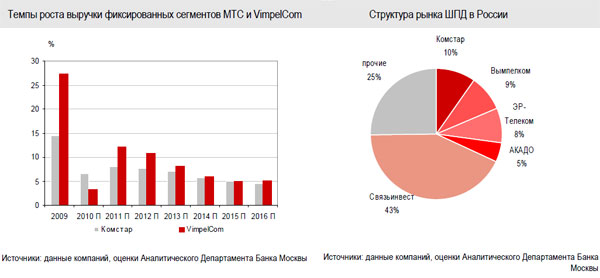

В 2010 году подконтрольный МТС "Комстар" показал более высокие темпы роста, чем сегмент фиксированной связи VimpelCom. Причиной данной динамики стала структура выручки компаний. У "Комстара" 75 % OIBDA занимают доходы МГТС, которая показывает стабильные темпы роста при повышении тарифов фиксированной телефонии. У VimpelCom большая часть доходов приходится на корпоративных клиентов и присоединенных операторов, которые больше всего пострадали от кризиса.

По нашим оценкам, в ближайшие годы темпы роста в фиксированном сегменте VimpelCom будут выше, чем у "Комстара". Мы ожидаем, что восстановление активности корпоративных клиентов и операторов, начатое во 2-м полугодии 2010 г. продолжится в 2011 - 2012 гг.

Кроме того, обе компании смогут поучаствовать в росте рынка ШПД физлиц, что повысит темпы увеличения их доходов. Мы также отмечаем, что вклад доходов от ШПД в OIBDA мобильных операторов составляет лишь 1-2 %. Поэтому мы не считаем нужным акцентировать на данном секторе особое внимание. Даже при удвоении рынка в ближайшие 4-5 лет доходы от данного бизнеса не будут определяющими для МТС и VimpelCom.