ММК может отказаться от промежуточных и финальных дивидендов за 2025 год

На фоне сжатия активности в строительном секторе в результате высоких процентных ставок и, как следствие, падения внутреннего спроса на стальную продукцию котировки трех отечественных публичных сталеваров за последние 12 месяцев снизились на 16-23%.

При этом ММК, характеризующийся более высокой себестоимостью сляба в сравнении с Северсталью и НЛМК и традиционно ориентированный на внутренний рынок, пострадал в большей степени, нежели коллеги по цеху, что отразилось в чуть более ощутимом падении котировок компании. Также мы отмечаем, что с форвардным EV/EBITDA 2025П 2,5х ММК является самой дешевой компанией российского сектора металлов, добычи и химической промышленности. На наш взгляд, улучшение мультипликативной оценки произойдет лишь вслед за позитивными изменениями на внутреннем рынке стали, которые с осторожностью можно ожидать в следующем году.

Мы полагаем, что ММК откажется от промежуточных и финальных дивидендов по итогам 2025 г., однако в 2026 г. вернется к выплатам благодаря прогнозируемому снижению ключевой ставки и оживлению внутреннего спроса на сталь. В то же время текущий год с высокой вероятностью станет нижней точкой нисходящего тренда на внутреннем рынке стали, так как в 2026 г. под влиянием сокращения уровня ставок потребление стальной продукции и цены на нее перейдут к умеренному, но росту. Мы устанавливаем целевую цену для бумаг ММК на уровне 41,8 руб. с рекомендацией «Покупать».

Динамика акций сталелитейных компаний

Финансовые показатели

Во 2-м квартале 2025 г. финансовые показатели ММК продемонстрировали существенное снижение на фоне падения продаж и цен реализации стальной продукции. Выручка компании сократилась на 31,0% г/г, EBITDA – на 56,4% г/г с рентабельностью 14,2% против 22,5% годом ранее. Свободный денежный поток ушел в отрицательную зону. Мы полагаем, что слабый внутренний спрос на сталь продолжит оказывать негативное влияние на результаты ММК в течение всего текущего года. По итогам 2025 г. мы ожидаем падение выручки компании на 15,9%, EBITDA – на 33,5% с рентабельностью 15,7% против 19,9% годом ранее. При этом свободный денежный поток ММК удержится в положительной зоне и составит 16,1 млрд руб. благодаря высвобождению оборотного капитала и более низкому CAPEX. Также мы отмечаем сохранение отрицательной долговой нагрузки компании с прогнозируемой денежной подушкой на конец 2025 г. в размере 131,8 млрд руб.

Состояние отрасли

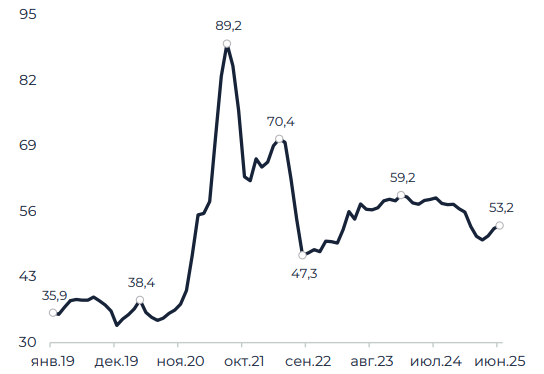

В 2025 г. внутренний рынок стали продолжил находиться под давлением на фоне падения спроса со стороны строительного сектора, который, в свою очередь, пострадал от высоких процентных ставок и окончания программ льготной ипотеки с 1 июля 2024 г. По данным Росстата, в июне 2025 г. средняя стоимость г/к проката составила 53,2 тыс. руб. за т против 58,4 тыс. руб. в июне 2024 г. Мы отмечаем, что до тех пор, пока Центробанк сохраняет ключевую ставку на высоком уровне, увеличения потребления стальной продукции ждать не стоит. При этом 6 июня впервые за 3 года Центробанк снизил ставку с 21% до 20%. На данный момент эксперты допускают дальнейшее снижение ставки в ходе заседания 25 июля вплоть до 18%. Однако следует учитывать, что позитивный эффект на объемы ипотечного кредитования и строительства будет носить отложенный характер и положительно отразится на сталеварах лишь в начале 2026 г.

Стоимость г/к проката на внутреннем рынке (тыс. руб./т)

Операционные показатели

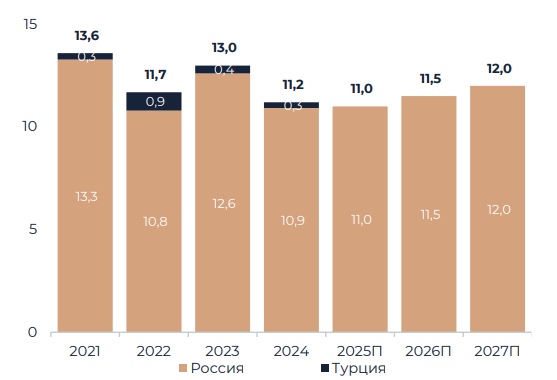

Мы ожидаем, что по итогам 2025 г. выплавка стали ММК составит 11,0 млн т против 11,2 млн т в 2024 г. Стоит отметить, что работа турецкого дивизиона компании приостановлена уже четыре квартала подряд вследствие неблагоприятной конъюнктуры местного рынка, и на данный момент сроки возобновления производства остаются неопределенными. Объемы выплавки на Магнитогорской площадке также находятся под давлением на фоне слабого внутреннего спроса на стальную продукцию. Потенциально производство стали ММК на российских активах может превышать 13,0 млн т, однако по причине традиционной ориентации на внутренний рынок компания не имеет возможности оперативно перенаправлять продажи на экспорт, а потому вынуждена сокращать операционные показатели. Однако мы полагаем, что по мере снижения ключевой ставки и оживления внутреннего потребления стальной продукции ММК начнет восстанавливать выплавку и в 2027 г. выйдет на объемы в 12,0 млн т на Магнитогорской площадке.

Выплавка стали (млн т)

Мультипликаторы

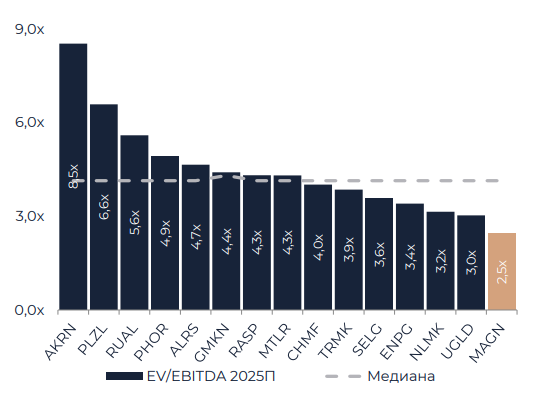

С форвардным мультипликатором EV/EBITDA 2025П 2,5х ММК является самой дешевой компанией сектора металлов, добычи и химической промышленности, медианное значение для которого составляет 4,3х. При этом Северсталь (4,0х) и НЛМК (3,2х) оценены с премией к ММК. Северсталь традиционно котировалась дороже ММК по двум причинам: более низкая себестоимость сляба и более высокая доля экспорта в продажах. Однако если первый фактор по-прежнему неизменен, то по вкладу внутреннего рынка в выручку обе компании с 2023 г. находятся на сопоставимом уровне. Тем не менее при текущей конъюнктуре внутреннего рынка ММК, обладая более высокой себестоимостью, несет более значимые потери в сравнении с коллегами по цеху. Однако мы полагаем, что по мере восстановления внутреннего потребления стали мультипликативная оценка ММК начнет улучшаться, а разрыв с Северсталью и НЛМК будет сокращаться.

Мультипликатор EV/EBITDA 2025П российских компаний сектора металлов, добычи и химической промышленности

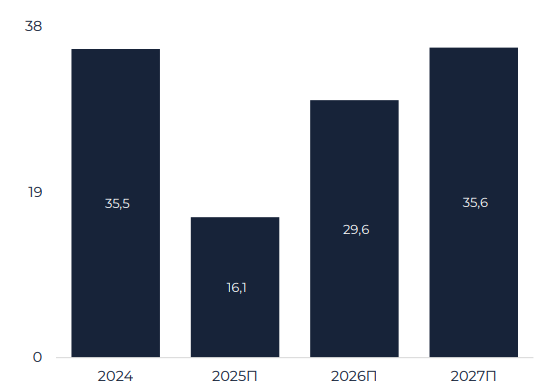

Свободный денежный поток

Согласно нашим расчетам, свободный денежный поток ММК по итогам 2025 г. составит 16,1 млрд руб. против 35,5 млрд руб. в 2024 г. Несмотря на неблагоприятную конъюнктуру внутреннего рынка стали, FCF компании в текущем году удержится в положительной зоне благодаря небольшому высвобождению оборотного капитала и снижению CAPEX до 80 млрд руб. против 101,2 млрд руб. в 2024 г. При этом мы отмечаем, что компания по-прежнему обладает отрицательной долговой нагрузкой с ожидаемыми нами 131,8 млрд руб. кэша на конец 2025 г., которые., по нашей оценке, принесут ММК более 12 млрд руб. процентных доходов в текущем году, что также станет немаловажным фактором положительного FCF. Согласно нашим расчетам, в 2026 г. свободный денежный поток ММК возрастет до 29,6 млрд руб. вследствие постепенного оживления внутреннего рынка стали, что обусловит возврат компании к дивидендным выплатам. В 2027 г. показатель восстановится до уровня 2024 г. и составит 35,6 млрд руб.

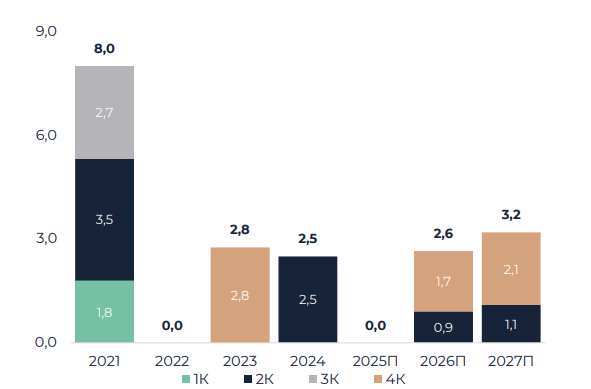

Свободный денежный поток (млрд руб.)

Дивиденды

Со 2-го полугодия 2024 г. ММК сохраняет дивидендную паузу, и мы полагаем, что с учетом отрицательного FCF в 1-м полугодии 2025 г. компания откажется от дивидендов по итогам первой половины текущего года. Также высока вероятность отсутствия выплат и за 2-е полугодие 2025 г., так как в условиях высокой неопределенности на внутреннем рынке стали компания предпочтет направить денежный поток на пополнение денежной подушки. При этом мы полагаем, что с 2026 г. ММК возобновит дивидендные выплаты по мере постепенного увеличения внутреннего спроса на сталь благодаря снижению ключевой ставки. В 2026-2027 гг. годовая выплата компании может составить около 2,6 руб. и 3,2 на акцию соответственно с форвардной доходностью 7,5-9,2% к текущим котировкам.

Дивидендные выплаты на акцию (руб.)