ММК - "кубышка" спасает в кризис

После того, как НЛМК перестал публиковать полноценные отчеты, у нас осталось всего 2 черных металлурга, по которым можно отслеживать ситуацию в отрасли. Разберем ММК.

Операционные результаты

Во 2 квартале 2025 производство стали выросло на 1,8% кв/кв, чугуна на 8,8%. А продажи прибавили 2,7%.

Отдельно отмечу рост продаж высокомаржинальной продукции на 4,7%.

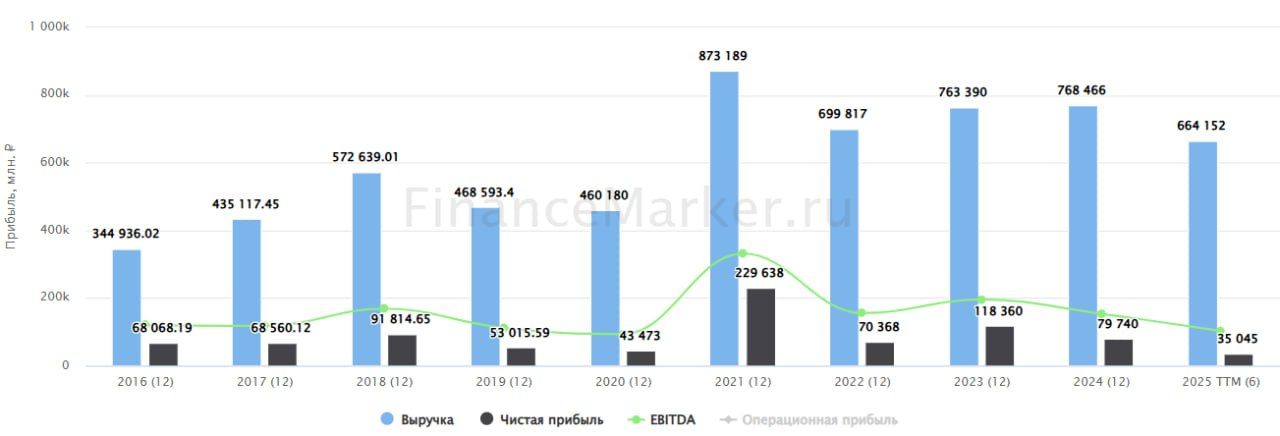

Естественно, в денежном выражении результаты оказались хуже. Выручка снизилась на 2,1% кв/кв. Цены под давлением из-за слабого спроса внутри страны. В этом смысле, отчет ММК еще более показателен, чем у Северстали, так как ММК почти полностью переключился на внутренний рынок.

Финансовые результаты

Интересно, что на фоне снижения выручки, EBITDA увеличилась на 11,5%. Ахиллесова пята ММК (низкая обеспеченность угольным и рудным сырьем) на этот раз сыграла в плюс. Цены на сырье снизились - маржинальность выросла!

Однако, на выходе мы все равно имеем отрицательный свободный денежный поток. Причина все та же - большой капекс, превышающий EBITDA. В этом плане, оба металлурга двигаются синхронно и не торопятся сокращать инвестиции. Пока спрос на сталь слабый, выгодно ставить оборудование на ремонт, чтобы в новый цикл зайти с обновленными мощностями и продавать больше и дороже.

Причем, в случае с ММК, такие расходы пока не тревожат. Чистая денежная позиция в 69,7 млрд руб. и отсутствие дивидендов позволяют чувствовать себя спокойно. К менеджменту ММК у меня вопросов нет - они все делают правильно.

ММК исторически считается менее эффективным бизнесом, по сравнению с Северсталью. И цифры рентабельности по EBITDA (14,2% против 21%) это подтверждают. Однако, разница в рентабельности компенсируется оценкой. У ММК EV/EBITDA = 2,9х. В то время как у Северстали #CHMF - 4,5х.

У ММК сейчас больше денежного запаса прочности и нет такого острого желания вернуться к дивидендам. Это дает надежду на более быстрый выход из кризиса и восстановление. Если вы готовы запастись терпением и подождать несколько кварталов, пока снижение ставки не начнет оживлять стройку - то сейчас может быть неплохой момент для покупки акций сталеваров.