ММК — сильный игрок на домашнем поле

Мы вернулись к оценке ММК после того, как компания возобновила раскрытие финансовой отчетности. Группа ММК была традиционно ориентирована на внутренний рынок и в силу этого менее подвержена влиянию санкций. Компания не имеет уязвимых активов за рубежом, поддерживает крайне низкую долговую нагрузку, накопила солидную «денежную подушку», инвестирует в развитие и повышает интеграцию в сырье. Сильная динамика внутреннего спроса позволила вернуть производство к высокой загрузке. Несмотря на уже произошедший рост акций и затянувшуюся дивидендную паузу, мы считаем, что капитализация ПАО «ММК» сохраняет достаточный потенциал для роста в среднесрочной перспективе.

Мы присваиваем рейтинг «Покупать» акциям ПАО «ММК» с целевой ценой 65,34 руб. Апсайд составляет 21,2%.

| MAGN | Покупать | ||

| 12М целевая цена | 65,34 ₽ | ||

| Текущая цена | 53,90 ₽ | ||

| Потенциал роста | 21,2% | ||

| ISIN | RU0009084396 | ||

| Капитализация, млрд руб. | 602 296 | ||

| EV, млрд руб. | 518 113 | ||

| Количество акций, млн | 11 174 | ||

| Free float | 20,24% | ||

| Финансовые показатели, млрд руб. | |||

| Показатель | 2021 | 2022Е | 2023Е |

| Выручка | 873,2 | 725,5 | 758,3 |

| EBITDA | 333,5 | 169,0 | 185,8 |

| Чистая прибыль | 229,6 | 91,4 | 104,6 |

| Дивиденды, руб./акц. | 7,99 | 0,00 | 0,00 |

| Показатели рентабельности | |||

| Показатель | 2021 | 2022Е | 2023Е |

| Маржа EBITDA | 38,2% | 23,3% | 24,5% |

| Чистая маржа | 26,3% | 12,6% | 13,8% |

| ROE | 49,0% | 17,1% | 16,5% |

| Мультипликаторы | |||

| Показатель | LTM | 2023Е | |

| EV/EBITDA | 3,2 | 3,0 | |

| P/E | 6,6 | 5,8 | |

| DY | 0,0% | 0,0% | |

ПАО «Магнитогорский металлургический комбинат» — одна из крупнейших российских металлургических компаний, на которую приходится около 17% российского производства стали.

Особенности конфигурации бизнеса ММК — ориентация на внутренний рынок, меньшая интеграция в сырье, развитая сбытовая сеть. ММК является лидером в РФ по производству плоского проката и металлопроката с покрытием, крупнейшим поставщиком проката для производства труб и ставит цель стать поставщиком № 1 для автомобильных заводов.

Группа ПАО «ММК» показала сильную динамику восстановления производства. К настоящему времени загрузка производственных мощностей приблизилась к максимумам, а объемы производства и продаж по результатам 1П 2023 уже превысили уровень соответствующих периодов 2018 и 2019 гг. По итогам года ММК ожидает рекордных объемов отгрузки продукции на рынок России.

Финансовые результаты ММК за 1П 2023 на фоне восстановления объемов снизились под влиянием более низких цен реализации. Выручка компании сократилась на 12,5%, показатель EBITDA — на 14,5%, а чистая прибыль — на 9,1%. FCF уменьшился на 48,3%, до 9,0 млрд руб., с учетом роста CAPEX на 35,5%.

Кредитный и валютный риски ММК минимальные. Чистый долг по состоянию на 30.06.2023 г. составил большую отрицательную величину — минус 84,2 млрд руб., так как общая сумма долга немного сократилась, а денежная позиция на фоне отсутствия дивидендных выплат заметно выросла.

Дивидендные ожидания. Несмотря на ожидания рынка о скором возобновлении прежней щедрой дивидендной политики компании, мы допускаем, что в новых условиях существования бизнеса основной владелец ММК может вместо дивидендных выплат предпочесть направить прибыль на развитие компании.

Ключевыми рисками для ММК мы видим вероятность продолжения дивидендной паузы, сдержанную ценовую динамику на продукцию и возможное увеличение фискальной нагрузки на отрасль.

По нашей оценке, акции ПАО «ММК» недооценены на 21,2% по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2023 г. даже с учетом санкционного дисконта.

Описание эмитента

ПАО «Магнитогорский металлургический комбинат» — одно из крупнейших металлургических предприятий России. На долю ММК приходится около 17% выпуска стали в стране.

ПАО «Магнитогорский металлургический комбинат» — одно из крупнейших металлургических предприятий России. На долю ММК приходится около 17% выпуска стали в стране.

Группа ММК производит широкий сортамент металлопродукции, включая продукцию с высокой добавленной стоимостью. Самая значительная доля продукции приходится на горячекатаную сталь. Существенные объемы занимает оцинкованный прокат. При этом ММК более прочих ориентирован на внутренний рынок, на который приходится львиная доля продаж.

Основные производственные активы ММК размещены в РФ и представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов. Кроме того, компании принадлежит предприятие ММК Metalurji в Турции, две производственные площадки которого расположены в городах Искендеруне и Стамбуле.

Группа ММК в меньшей степени по сравнению с российскими конкурентами интегрирована в сырье. Доля использования собственного железорудного сырья в общем объеме потребления — лишь около 20%. Доля собственных углей в производстве металлургического кокса составляла около 40%, однако в июле 2023 г. группа купила у Промышленно-металлургического холдинга (ПМХ) шахту имени Тихова в Кемеровской области, увеличив свои угольные активы. В составе группы есть и предприятия по заготовке металлолома.

Структура капитала. Основной акционер ММК — председатель совета директоров компании Виктор Рашников с долей 79,76%. Еще до попадания под санкции Рашников успел вывести структуру владения своим пакетом из иностранной юрисдикции, передав его от кипрской Mintha Holding Limited в принадлежащую ему российскую компанию.

Перспективы и риски

Адаптация к санкциям. Группа «ММК» оказалась под санкциями после того, как в марте 2022 г. Виктора Рашникова включили в санкционный список Евросоюза. В августе 2022 г. Рашников и предприятия группы ММК также были включены в SDN-лист Минфина США.

Из предприятий металлургической отрасли РФ ММК в меньшей степени была подвержена санкционным рискам, так как прежде всего ориентирована на внутренний рынок, где получала более ¾ своей выручки. В худший санкционный период 2К 2022 экспорт компании падал почти вдвое, внося основной вклад в снижение продаж. Продажи на внутреннем рынке снижались примерно на 10%, что, видимо, было обусловлено сильной просадкой в секторе транспортного машиностроения. С 3К 2022 продажи начали восстанавливаться, хотя производство еще снижалось. Но затем, на фоне роста внутреннего спроса, восстановилось и производство стали, вернувшись во 2К 2023 к максимальным уровням.

Источник: данные компании

Единственный зарубежный актив группы находится в Турции, которая к санкциям не присоединяется. Во втором квартале предприятие MMK Metalurji производственной мощностью более 2 млн тонн в год вернулось к нормальной работе после февральского землетрясения. Это должно позитивно сказаться на объемах производства и продаж во второй половине года.

Перспективы бизнеса. Группа ММК остается лидером в РФ по производству плоского проката и металлопроката с покрытием, продолжает осваивать премиальные виды продукции и расширяет сбытовую сеть.

ММК является крупнейшим поставщиком проката для производства труб в России, на эту отрасль приходится более половины объема отгрузки горячекатаного проката предприятия на внутренний рынок. Кроме того, компания и сама производит круглые, оцинкованные и профильные трубы.

Исторически одно из приоритетных направлений — работа с предприятиями автомобильной промышленности. Цель ММК — стать поставщиком № 1 для автомобильных заводов, много лет группа развивает производство качественного автолиста на замену импортных аналогов. В прошлом году компания отгрузила в адрес автопредприятий 628,8 тыс. тонн металлопродукции. Например, в закупках листового проката КАМАЗом доля продукции ММК составляет около 57%.

ММК проводит комплексную реконструкцию своего коксохимического производства, что позволит увеличить выпуск и снизить вредные выбросы. До конца года ожидается пуск первой очереди новой коксовой батареи № 12. С пуском второй очереди и последующей реконструкцией коксовых батарей № 7 и № 8 пять устаревших батарей будут поэтапно выведены из эксплуатации.

ММК предпринимает действия для большей интеграции в сырье. В июле 2023 г. группа купила у ПМХ шахту им. Тихова в Кемеровской области, имеющую производственную мощность порядка 1,3–1,5 млн тонн в год с перспективами расширения до 2,8 млн тонн в год. Использование этого потенциала может повысить обеспеченность ММК собственным углем с 40% до 65–70%.

ММК развивает корпоративный электронный маркетплейс для продаж металлопродукции, а также филиально-складскую сеть продаж в регионах. В 2022 г. «Торговый дом ММК» открыл три новых обособленных подразделения в Оренбурге, Кургане и Астрахани, а также четыре розничных склада в Магнитогорске, Уфе, Сибае и Москве. В 2023 г. ТД ММК открыл 12 пунктов розничных продаж в крупных российских городах, а также 2 новых обособленных подразделения в Ижевске и подмосковном Видном. К 2025 г. число обособленных подразделений ТД ММК планируется довести до 42.

Состояние рынка. По данным Росстата, в январе — августе 2023 г. в РФ отмечается рост производства чугуна на 5,6%, стали — на 5,5%, готового проката — на 2,8%, трубной продукции — на 3,6%, металлоконструкций и деталей для них из черных металлов — на 5,6%. Этому способствует сохранение темпов жилищного строительства, реализация инфраструктурных проектов и восстановление производства в отраслях, испытавших спад в прошлом году, как, например, транспортное машиностроение, где был сильный провал после ухода иностранных брендов.

Цены на сталь на экспортных рынках показывают слабую динамику на фоне проблем строительной индустрии КНР и общего замедления мировой экономики. Однако цены на сталь в России сейчас мало связаны с мировыми. После снижения в конце прошлого года в начале текущего они скорректировались вверх и некоторое время оставались стабильными.

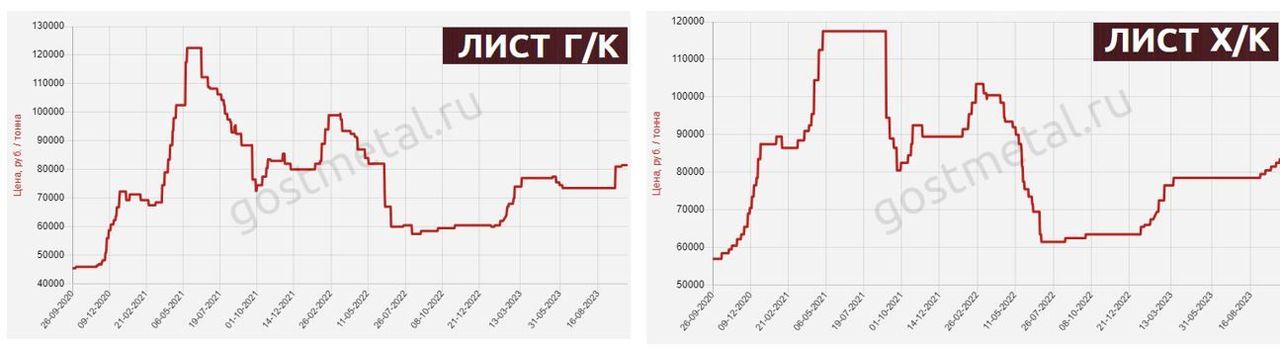

Цены на листовой прокат у металлотрейдеров в Москве (за 3 года)

Источник: https://gostmetal.ru

Рост цен на металлопродукцию в последние месяцы лета был небольшим, в пределах 1,5% в месяц, но в сентябре сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ поднялся на 13,6%. При этом основная часть роста пришлась на строительную арматуру, но, как мы видим на графиках выше, оживились и цены на листовой прокат.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

Дивиденды

Акции ММК до санкций входили в число дивидендных бумаг. Компания через дивиденды ежеквартально возвращала акционерам до 100% свободного денежного потока. После введения санкций группа ММК приостановила реализацию дивидендной политики, даже решение совета директоров, рекомендовавшего дивиденды за 4К 2021, было пересмотрено.

Весной 2023 г. Виктор Рашников заявлял, что ММК может вернуться к обсуждению выплат акционерам не ранее декабря 2023 г. При этом он добавил: «Скорее всего, нет. Не до дивидендов, надо делать инвестиционную программу».

Источник: данные компании

Рынок считает щедрую дивидендную политику сталеваров нормой, к которой они должны вскоре вернуться. Однако стоит учесть, что ММК — это, по сути, частная компания, в которой почти 80% акций контролирует один человек. В текущих условиях Виктор Рашников вполне может решить, что выгоднее оставить прибыль на развитие предприятия, тогда дивидендная пауза может затянуться. В данной ситуации мы предпочитаем вынести дивидендные ожидания за скобки и пока не учитывать их при оценке компании.

В пользу такой версии говорит рост капзатрат г/г на 35,5% в 1П 2023, реконструкция коксохимического комплекса, приобретение угольных активов (шахта им. Тихова, сумма сделки неизвестна) и начало строительства нового цеха литейно-кузнечной продукции стоимостью более 14 млрд. руб. В долгосрочном плане инвестиции пойдут на пользу ММК и увеличат акционерную стоимость, в то время как возобновление дивидендных выплат только привлечет внимание властей и увеличит фискальные аппетиты Минфина.

Риски. Кроме санкционных рисков, которые в отношении ММК не были значительными и уже полностью реализованы, и риска продолжения дивидендной паузы, к которой мы готовы, можно еще упомянуть ценовые и фискальный риски.

Хотя цены на металлопродукцию на внутреннем рынке возобновили рост, вряд ли в текущих условиях государство позволит их дальше ощутимо разгонять, а у него достаточно возможностей для сдерживания. Доля экспорта в выручке ММК никогда не была большой, а сейчас стала еще меньше, поэтому ослабление рубля не добавит дохода. При этом производственные мощности уже загружены полностью, а их расширение требует времени и значительных инвестиций. Поэтому мы не ждем в будущем сильного роста финансовых результатов, а скорее, их стабилизации.

В условиях дефицита госбюджета фискальная политика государства останется жесткой и не всегда предсказуемой. Частная компания с высокой нормой рентабельности будет под пристальным вниманием. Группа ММК входит в число эмитентов, которые в этом году заплатят windfall tax за прибыль успешных 2020 и 2021 гг. Введенная с 1 октября «курсовая» экспортная пошлина тоже оказалась неожиданной, хотя, ввиду небольшой доли экспорта, не слишком обременительной. Но возможны и другие сюрпризы.

Например, Минфин РФ прорабатывает вопрос корректировки механизма применения акциза на жидкую сталь, и вряд ли эта корректировка будет в пользу металлургов. Напомним, что этот хитрый акциз рассчитывается исходя из экспортной валютной цены стального сляба, а взимается со всей выплавляемой стали.

Операционные и финансовые показатели

С начала действия санкций группа ММК приостанавливала раскрытие финансовой отчетности и возобновила его только по итогам 1П 2023 в сокращенном виде. Итоговые данные за весь 2022 г. пока доступны частично, поэтому некоторые наши оценки основаны на предположениях.

Источник: данные компании

Результаты производственной деятельности компания раскрывала регулярно. К завершению первого полугодия ММК вышла практически на полную загрузку производственных мощностей, а объемы производства и продаж уже превысили уровень 2018–2019 гг. По итогам года ММК ожидает рекордных объемов отгрузки продукции на рынок России.

ПАО «ММК»: операционные и финансовые результаты за 6М 2023 и 6М 2022

| Показатель (тыс. тонн) | 6М 2023 | 6М 2022 | Изм., % |

| Производство стали | 6 515 | 6 062 | 7,5% |

| Производство чугуна | 4 914 | 4 313 | 13,9% |

| Продажи товарной металлопродукции | 5 826 | 5 246 | 11,1% |

| Доля премиальной продукции | 43,0% | 45,4% | -2,4 п. п. |

| Показатель (млн руб.) | 6М 2023 | 6М 2022 | Изм., % |

| Выручка | 352 708 | 403 039 | -12,5% |

| EBITDA | 88 067 | 102 982 | -14,5% |

| Маржа EBITDA | 25,0% | 25,6% | -0,6 п. п. |

| Чистая прибыль | 51 618 | 56 788 | -9,1% |

| Свободный денежный поток | 9 019 | 17 458 | -48,3% |

| Чистый долг | – 84 183 | – 15 087 | - |

| Чистый долг / 12М EBITDA | – 0,60x | – 0,06x | - |

Источник: данные компании, расчеты ФГ «Финам»

Тем не менее, из-за более низких цен реализации, выручка компании в 1П 2023 снизилась г/г на 12,5%, показатель EBITDA сократился на 14,5%, а чистая прибыль й на 9,1%. На фоне роста капитальных затрат на 35,5% свободный денежный поток оказался меньше на 48,3%. Из-за отсутствия дивидендных выплат денежная позиция увеличилась, и при отсутствии роста общей величины долга чистый долг по состоянию на 30.06.2023 г. составил большую отрицательную величину.

ПАО «ММК»: историческая и прогнозная динамика ключевых финансовых показателей (млрд руб.)

| Показатель | 2018 | 2019 | 2020 | 2021 | 2022E | 2023E |

| Отчет о прибылях и убытках, млн руб. | ||||||

| Выручка | 514 556 | 489 742 | 460 180 | 873 189 | 725 470 | 758 322 |

| EBITDA | 149 012 | 106 593 | 94 839 | 333 548 | 169 035 | 185 789 |

| Чистая прибыль | 82 575 | 55 617 | 43 473 | 229 638 | 91 409 | 104 648 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 29,0% | 21,8% | 20,6% | 38,2% | 23,3% | 24,5% |

| Рентабельность чистой прибыли | 16,0% | 11,4% | 9,4% | 26,3% | 12,6% | 13,8% |

| ROE | 22,7% | 16,4% | 12,9% | 49,0% | 17,1% | 16,5% |

| Показатели денежного потока, долга и дивидендов | ||||||

| FCF | 67 107 | 57 060 | 40 838 | 118 020 | 34 916 | 41 487 |

| Чистый долг | -14 800 | -14 600 | 8 104 | 9 270 | -69 797 | -43 072 |

| Чистый долг / EBITDA | -0,10 | -0,14 | 0,09 | 0,03 | -0,41 | -0,23 |

| Дивиденды, руб. на акцию | 5,90 | 5,34 | 3,94 | 7,99 | 0,00 | 0,00 |

Источник: отчетность компании, расчеты и прогнозы ФГ «Финам»

На итоговые результаты 2023 г. окажут влияние рост цен на металлопродукцию, ослабление рубля и увеличение фискальной нагрузки.

Оценка

Российские металлурги остаются недооцененными по мультипликаторам к мировым отраслевым показателям. По сути, все определяет дисконт, который рынок готов применять к российским компаниям. Значительная часть санкционного дисконта в 2023 г. была нивелирована за счет ослабления национальной валюты, а главное — за счет увеличения рублевой денежной массы и большого притока на биржу средств внутренних инвесторов, «замещающих» иностранные инвестиции. Это позволило нам снизить страновой дисконт, применимый к подсанкционным эмитентам, до 30%.

Мы оценили ПАО «ММК» сравнительным методом, основываясь на прогнозных финансовых показателях на 2023 г. Наша оценка определяется как взвешенное среднее оценок по форвардным мультипликаторам EV/EBITDA и P/E. Используемые для сравнения сопоставимые металлургические компании представлены в таблице ниже:

| Компания | Капитализация (млн $) | P/E 2023E | EV/EBITDA 2023E |

| ММК | 6 181 | 5,8 | 3,0 |

| Nucor | 36 699 | 8,2 | 5,2 |

| Posco | 28 727 | 14,0 | 5,7 |

| JSW Steel | 22 697 | 15,6 | 8,3 |

| Nippon Steel | 19 803 | 7,8 | 5,3 |

| ArcelorMittal | 19 622 | 4,5 | 3,0 |

| Tata Steel | 18 345 | 15,0 | 7,5 |

| Baoshan Iron & Steel | 18 150 | 11,4 | 4,5 |

| Steel Dynamics | 17 528 | 7,2 | 5,0 |

| Медиана | 9,8 | 5,3 | |

| Показатели для оценки, млрд руб. | Чистая прибыль акц. 2023Е | EBITDA 2023Е | |

| 104,6 | 185,8 | ||

| Целевая капитализация, млрд руб. | 1 024 | 1 062 | |

| Средняя целевая капитализация, млрд руб. | 1 043 | ||

| Целевая капитализация с учетом странового дисконта 30%, млрд руб. | 730 | ||

| Целевая цена | 65,34 ₽ | ||

| Для справки: | |||

| Количество акций, млн шт. | 11 174 | ||

| Чистый долг, млрд руб. | -84,18 | ||

| Доля меньшинства, млрд руб. | 1,98 | ||

Источник: marketscreener.com, оценки и расчеты ФГ «Финам»

Наша оценка справедливой стоимости ПАО «ММК» составляет 1 043 млрд руб., или 65,34 руб. за акцию. Эта оценка предполагает потенциал роста на 21,2% от текущего ценового уровня и соответствует рейтингу «Покупать».

Акции на фондовом рынке

В 2023 г. акции ММК смотрятся лучше рынка и пока обгоняют его. С начала года они выросли на 60,3%, в то время как отраслевой индекс «Металлы и добыча» прибавил 38,7%, а индекс МосБиржи вырос на 48,2% (по состоянию на закрытие рынка 13.10.2023 г.)

Источник: investing.com

Технический анализ

На дневном графике котировки акций ММК, оставаясь в восходящем тренде, консолидируются в боковом диапазоне чуть ниже цен начала 2022 г. Поддержка сформирована на уровне 48,8 руб. Следующей целью после выхода из консолидации может стать район 67 руб.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 17.10.2023.