"Яндекс" на пути ко второму триллиону выручки

МКПАО «Яндекс» — крупнейшая компания TMT-сектора России, выручка которой по итогам 2024 года превысила 1 трлн руб., а к 2028 году превзойдет 2 трлн руб.

Компания безусловно лидирует на рынках контекстной рекламы и райдтеха, занимает прочное положение на рынке электронной коммерции и является самым опытном игроком российской индустрии искусственного интеллекта.

Мы ожидаем, что менеджмент сфокусирует стратегию на росте стоимости компании и увеличении дивидендных выплат.

| YDEX.MM | Покупать | |||

| 12М целевая цена, руб. | 5884,7 | |||

| Текущая цена, руб. | 4289,5 | |||

| Потенциал роста | 37% | |||

| ISIN | RU000A107T19 | |||

| Капитализация, млрд руб. | 1614,4 | |||

| EV, млрд руб. | 1662,0 | |||

| Free float | 29,0% | |||

| Финансовые показатели, млрд. руб. | ||||

| Показатель | 2024 | 2025E | 2026E | |

| Выручка | 1094,6 | 1385,0 | 1682,0 | |

| EBITDA | 188,6 | 288,7 | 370,6 | |

| Чистая прибыль | 11,5 | 46,8 | 80,6 | |

| EPSЮ руб. | 30,5 | 124,4 | 214,0 | |

| Дивиденд, руб. | 160 | 168 | 176 | |

| Показатели рентабельности | ||||

| Показатель | 2024 | 2025E | 2026E | |

| Маржа EBITDA | 17% | 21% | 22% | |

| Чистая маржа | 1,0% | 3,4% | 4,8% | |

| Мультипликаторы | ||||

| Показатель | LTM | 2025E | ||

| EV/EBITDA | 8,8 | 7,8 | ||

| P/E | 140,7 | 47,3 | ||

| DY, ао | 4,0% | 3,3% | ||

Мы присваиваем рейтинг «Покупать» акциям МКПАО «Яндекс» с целевой ценой на горизонте 12 месяцев 5884,7 руб. Апсайд составляет 37%.

С годовой выручкой 1,1 трлн руб. «Яндекс» является сегодня самой крупной компанией TMT-сектора России. Благодаря продолжающемуся росту рынка электронной коммерции выручка компании в 2025 году вырастет на 26–30%, а в 2028 году превзойдет 2 трлн руб. Если в прошлом выручка компании сильно зависела от рынка онлайн-рекламы, то сейчас она хорошо диверсифицирована по трем крупным секторам экосистемы — поисковая реклама, онлайн-торговля и райдтех, и компания извлекает синергетический эффект из их взаимодействия. Безусловно лидируя в поиске, контекстной рекламе и райдтехе, «Яндекс» занимает прочное положение среди крупнейших маркетплейсов и является одним из лидеров индустрии искусственного интеллекта (ИИ) в России, разрабатывает собственные большие языковые модели и интеллектуальных ассистентов, встраивая их в экосистему своих сервисов.

Финансовая устойчивость «Яндекса» существенно выше, чем у конкурирующих экосистем и маркетплейсов, благодаря накопленным запасам кеша. Результат — низкие долговые коэффициенты (соотношение «Чистый долг / EBITDA» равно 0,25). Демонстрируя рынку устойчивость, компания выплатила дивиденды по итогам первой половины 2024 года в размере 80 руб. на акцию и приняла решение о выплате такой же суммы по итогам всего года. Суммарная дивидендная доходность ниже, чем у операторов связи, но находится на том же уровне, что и у других публичных ИТ-компаний. Мы прогнозируем, что в силу сфокусированности основных владельцев и менеджмента компании на росте ее стоимости, дивидендная доходность будет планомерно повышаться.

Основным фактором, сдерживающим рост прибыли, будет служить необходимость значительных затрат на конкуренцию с Ozon, Wildberries и другими маркетплейсами. В то время как менеджмент сообщает, что «Яндекс» — одна из самых диверсифицированных компаний мира и платформа, на которой работает более 90 сервисов, среди этих услуг немало второстепенных и низкомаржинальных, а по ряду ключевых направлений TMT-индустрии успехи компании — умеренные. В отличие от экосистем операторов связи и тем более банков, сейчас у «Яндекса» направление финтеха приносит лишь 8% выручки, причем вместе с развлекательными сервисами. Направление облачной инфраструктуры не входит в лидирующую пятерку поставщиков облачных услуг для бизнеса. За всю свою историю компания не сумела создать ни популярный мессенджер, ни крупную социальную сеть. Важный фактор риска — не до конца ясная стратегия компании, которая может превратиться в рыхлый, слабо управляемый конгломерат. Наконец, несмотря на то что компания является наиболее опытным отечественным разработчиком решений на базе ИИ, на статус лидеров направления сейчас претендуют Сбер и телекомы, а у массового пользователя набирают популярность ChatGPT, DeepSeek и другие глобальные сервисы.

Описание эмитента

МКПАО «Яндекс» — крупнейшая российская компания рынка телекоммуникаций, медиа и технологий (TMT), с годовой выручкой более триллиона рублей.

В феврале 2025 года сайт Yandex.ru занимал 1-е место в России и 12-е место в глобальном рейтинге популярности веб-сайтов Similarweb. По данным этого источника, количество визитов на сайт «Яндекса» составляет 2,6 млрд в месяц.

Выручка компании диверсифицирована по трем крупным секторам экосистемы: поисковая реклама, онлайн-торговля и райдтех. Компания извлекает синергетический эффект из их взаимодействия, примером служит универсальное приложение «Яндекс.Go». Еще в 2009 году «Яндекс» разработал и внедрил собственный метод машинного обучения — «Матрикснет», а с 2023 года развивает генеративные модели YandexGPT и YandexART. Компания поддерживает сеть центров обработки и хранения данных, насчитывающую десятки тысяч серверов.

Генеральным директором МКПАО «Яндекс», а также ООО «Яндекс» является Артем Савиновский, который работает в компании с 2008 года, и с 2022 года руководил бизнес-группами «Плюса» и «Финтеха» в компании. В совет директоров, помимо Савиновского, входят восемь неисполнительных директоров, пять из которых — в статусе независимых директоров.

Головной офис компании расположен в Москве, по адресу ул. Льва Толстого, д. 16. Численность основного персонала — 28 992, всего на компанию работает 96,6 тыс. человек.

С 4 июня 2014 года акции компании торгуются на Московской бирже, бумаги включены в котировальный список «А» первого уровня.

На 31 января 2017 года компанией всего выпущено 390 548 280 акций, включая 376 370 210 голосующих обыкновенных акций, по одной привилегированной акции классов A, Б и Г, а также 14 178 067 обыкновенных акций, принадлежащих администраторам «Программы мотивации».

Структура акционеров на 31 января 2025 представлена в таблице:

| Акционеры | Доля в уставном капитале |

| Основные акционеры | 79,2% |

| Администраторы «Программы мотивации» | 3,6% |

| Акции в свободном обращении | 17,2% |

| Всего | 100,0% |

Акции, принадлежащие администраторам «Программы мотивации», не предоставляют права голоса и права на получение дивидендов.

Доля акций в свободном обращении на 31 января 2025 года составляет 17,2%.

Ключевые рынки и главные драйверы

«Яндекс» — платформа из более 90 сервисов, одна из самых диверсифицированных компаний в мире. Линейка сервисов включает поисковый, рекламный, облачный и картографический, финтех, райдтех и фудтех, электронную коммерцию, технологии автономного вождения. «Яндекс» — пионер и крупнейший игрок российской индустрии ИИ, включая собственные большие языковые модели, в том числе и генеративный, предварительно обученный трансформер (GPT). Три крупнейшие направления бизнеса — рекламно-поисковый, электронная коммерция и райдтех. При этом рекламно-поисковое направление играет роль генератора прибыли, а электронная коммерция — главного направления роста.

Рынок онлайн-рекламы

«Яндекс» традиционно лидирует на российском рынке онлайн-рекламы. Фундаментальную базу роста этого рынка сейчас составляют увеличение времени, которое пользователи проводят в Сети, и возрастание роли поиска, изучения и приобретения товаров и сервисов по сравнению с другими видами онлайн-активности. В глобальном рейтинге Similarweb (similarweb.com) «Яндекс» занимает 12-ю позицию, опережая Amazon.com, сайт TikTok и наиболее популярную китайскую поисковую систему Baidu.com. Отметим, что в число 15 лидирующих по охвату аудитории сайтов входит только один российский («Яндекс») и только один китайский (Baidu.com), а все остальные проекты разработаны в США, включая и обслуживающий японскую аудиторию Yahoo.co.jp.

| Рейтинг | Сайт | Время (мин:сек) | Кол-во страниц | Повторные посещения |

| 1 | google.com | 10:46 | 8,7 | 72% |

| 2 | youtube.com | 20:47 | 13,6 | 79% |

| 3 | facebook.com | 10:59 | 13,4 | 70% |

| 4 | instagram.com | 08:41 | 13,3 | 67% |

| 5 | x.com | 12:37 | 12,9 | 70% |

| 6 | whatsapp.com | 12:26 | 3,8 | 44% |

| 7 | chatgpt.com | 06:47 | 3,8 | 69% |

| 8 | wikipedia.org | 03:18 | 3,3 | 47% |

| 9 | reddit.com | 06:07 | 4,9 | 57% |

| 10 | yahoo.com | 07:43 | 5,5 | 64% |

| 11 | yahoo.co.jp | 08:54 | 7,3 | 68% |

| 12 | yandex.ru | 08:48 | 8,6 | 73% |

| 13 | amazon.com | 05:51 | 8,9 | 67% |

| 14 | tiktok.com | 04:09 | 7,1 | 58% |

| 15 | baidu.com | 05:35 | 8,6 | 77% |

Можно заметить, что время, которое пользователи проводят на видеосервисах и в социальных сетях (youtube.com, instagram.com, x.com и т. п.), и количество пролистываемых страниц этих сайтов заметно выше, чем в случае поисковых систем, энциклопедий и маркетплейсов (google.com, yandex.ru, baidu.com, wikipedia.org, amazon.com). Длительность посещения и большая глубина просмотра привлекательны для рекламодателей, поэтому поисковые порталы, такие как «Яндекс», активно развивают видеосервисы («Яндекс.Видео», «КиноПоиск» и т. п.). Отметим, что «Яндекс» не преуспел в деле создания собственной популярной социальной сети или мессенджера.

Суточный охват аудитории российского интернета, по данным фонда «Общественное мнение», в марте 2025 года достиг 76% совершеннолетнего населения России (в возрасте 18+). Лишь 20% респондентов отвечают интервьюерам, что не используют интернет, и эта величина практически не меняется в последние три года. Более 65% населения проводят в Сети не менее часа, не считая использования с целью работы или учебы, а 37% — не менее 2 часов.

За счет использования интернета школьниками его проникновение в возрастной группе 12 лет и старше существенно выше и составляет, по данным Mediascope, 85,5%, так что эксперты компании «Яков и Партнеры» прогнозируют, что благодаря смене поколений в 2029 году Сетью будет пользоваться уже 89% россиян (12+), т. е. 108 млн человек. Исследователи Data Insight оценивают среднее время, которое мы проводим в Сети, в 315 минут (более 5 часов!) в сутки, и полагают, что в 2029 году мы будем посвящать интернету уже четверть суток (361 минуту). Около 4% этого времени пользователь взаимодействует с электронными магазинами и маркетплейсами.

«Яндекс» доминирует на поисковом рынке России с долей 66,4%, которая за год увеличилась на 2,6 п. п. Около 110 млн пользователей в течение месяца оставляют компании поисковые запросы, а 53,2 млн — пользуются приложением «Яндекс.Go» (+12% г/г). Доля поиска компании в мобильных устройствах почти столь же велика (63,4%), в 2024 году компания нарастила ее на 3,1 п. п.

| Сегмент российского рекламного рынка | 2024 г., млрд руб. | Динамика к 2023 г. | Доля сегмента в совокупном рынке |

| Видео (ТВ+OLV) | 284,8 | 23% | 32% |

| Аудио (радио+диджитал) | 24,6 | 22% | 3% |

| Издательский бизнес | 27 | 6% | 3% |

| Out of Home | 97,1 | 45% | 11% |

| Другой офлайн | 15,4 | 63% | 2% |

| Интернет-сервисы | 470,2 | 22% | 53% |

| ИТОГО | 903,6 | 24% | 100% |

Ассоциация коммуникационных агентств России (АКАР) оценила объем рекламы в интернете в 2024 году в 470,2 млрд руб., годовые темпы прироста при этом составили 22% [1]. На долю онлайна сейчас приходится более половины (52,6%) всего рынка маркетинговых коммуникаций России. Для сравнения заметим, что объем телевизионной и видеорекламы за тот же период составил 284,8 млрд руб., а наружной — 81,7 млрд руб.

Перечисленное выше приводит к выводу, что умеренный рост охвата аудитории (на уровне процентного пункта в год) и интенсивности использования интернета (на уровне 4–5 п. п. в год) останутся существенными факторами роста российского рынка онлайн-рекламы. Но лишь второстепенными — при прогнозируемых темпах прироста рынка электронной коммерции +17%. Крупным драйвером роста выручки «Яндекса» в среднесрочном периоде станет электронная коммерция, с фокусом на интеграцию райдтеха, мобильного приложения и ИИ.

Электронная коммерция

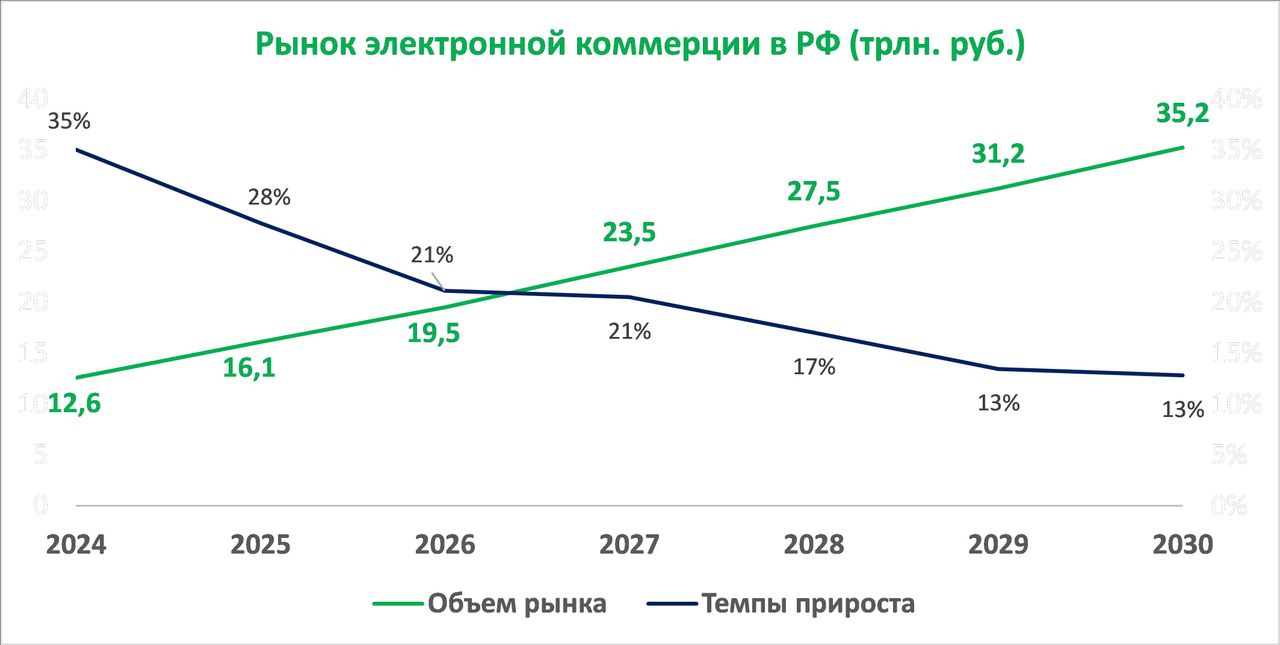

В марте 2025 года компания «Яков и Партнеры» (ранее — «McKinsey Россия») опубликовала исследование «Развитие электронной коммерции в России», в котором оценила объем этого рынка в 12,6 трлн руб. За пять лет рынок вырос в 7,5 раза, что соответствует средним темпам прироста (CAGR) около 50% в год. Причем результаты 2024 года оказались выше ожиданий. АКИТ (akit.ru) по итогам прошлого года оценила объем рынка в 8,977 трлн руб., аналитики INFOLINE — в 11,3 трлн руб. Вклад онлайн-торговли в российский ВВП составил, соответственно, от 4,5% до 6,3%.

В течение всего пятилетнего периода рынок e-commerce консолидировался: универсальные маркетплейсы росли вдвое быстрее, в результате чего их доля в совокупном GMV (общем объеме проданных товаров и услуг) возросла в 2,8 раза — с 23% до 64%. Независимые игроки (омниканальные ритейлеры, DTC-бренды и нишевые маркетплейсы) в тот же период увеличили продажи лишь на 28% в год. Но в 2024 году темпы прироста GMV маркетплейсов снизились со 100% до 54%. Независимые магазины и нишевые маркетплейсы держат оборону в категориях с высокой долей премиальных либо специализированных товаров. Вывод о консолидации российского рынка e-commerce разделяют и исследователи Data Insight, которые акцентируют внимание на значении дополнительных услуг, предоставляемых магазинам экосистемами крупных маркетплейсов.

Две крупнейшие торговые категории (более 50% GMV) — это fashion и бытовая техника и электроника (БТЭ). До 55% товаров категории fashion и до 80% товаров сектора БТЭ продаются онлайн. Как и в прежние годы, самыми быстрорастущими категориями стали FMCG и товары для ухода за здоровьем человека и его автомобиля. Потенциал FMCG, где на долю онлайна приходится лишь 5% продаж, очевидно, наиболее велик.

Эксперты «Яков и Партнеры» построили три сценария развития e-commerce в России, вплоть до 2030 года: базовый, «американский» и «оптимистический». В базовом сценарии объем рынка электронной коммерции к 2030 году вырастет в 2,6 раза и достигнет 32,3 трлн руб.

Источник: «Яков и Партнеры»

На долю маркетплейсов при этом придется 23,2 трлн руб. «Американский» сценарий обещает такой же совокупный результат, но некоторое перераспределение рынка в пользу независимых игроков. В «оптимистическом» сценарии темпы прироста рынка в целом будут составлять 18,7% в год, а не 17%, как в двух других сценариях, объем вырастет до 35,2 трлн руб., из которых на маркетплейсы придется 23,2 трлн руб. (ранее прогноз роста рынка e-commerce до 35 млрд руб. обнародовали аналитики ВТБ). Прогнозируемые темпы прироста рынка маркетплейсов на 2025 год во всех трех сценариях составляют 31%, а на 2026 год — 26%, после чего последует замедление до 22–23% в 2027 году. Несмотря на снижение темпов, в 2027 году объем рынка маркетплейсов во всех сценариях находится на уровне 16,2–16,4 трлн руб., т. е. вдвое выше, чем в 2024 году. Фундамент для оптимизма исследователей предоставляет страновой анализ: в Южной Корее на долю e-commerce приходится 49% ритейла, в Китае — 35%, в Великобритании и США — 39%. В России, по данным Росстата, оборот розничной торговли в 2024 году составил 55,6 трлн руб. (+7,2% г/г), т. е. доля e-commerce в общем розничном торговом обороте составляет лишь 23%.

Таким образом, для e-commerce сохраняется магическая формула «в два раза за три года», которая в течение двух десятилетий описывает рост ключевых направлений расширения интернет-услуг и, по-видимому, характеризует скорость, с которой большинство потребителей способно осваивать новые поведенческие паттерны. В предыдущие годы оптимистические прогнозы, связанные с онлайн-бизнесом, как правило, перевыполнялись. К примеру, реализовавшийся сценарий, при котором в России на онлайн-рекламу приходится больше половины рекламного рынка, десять лет назад казался абсолютно фантастическим.

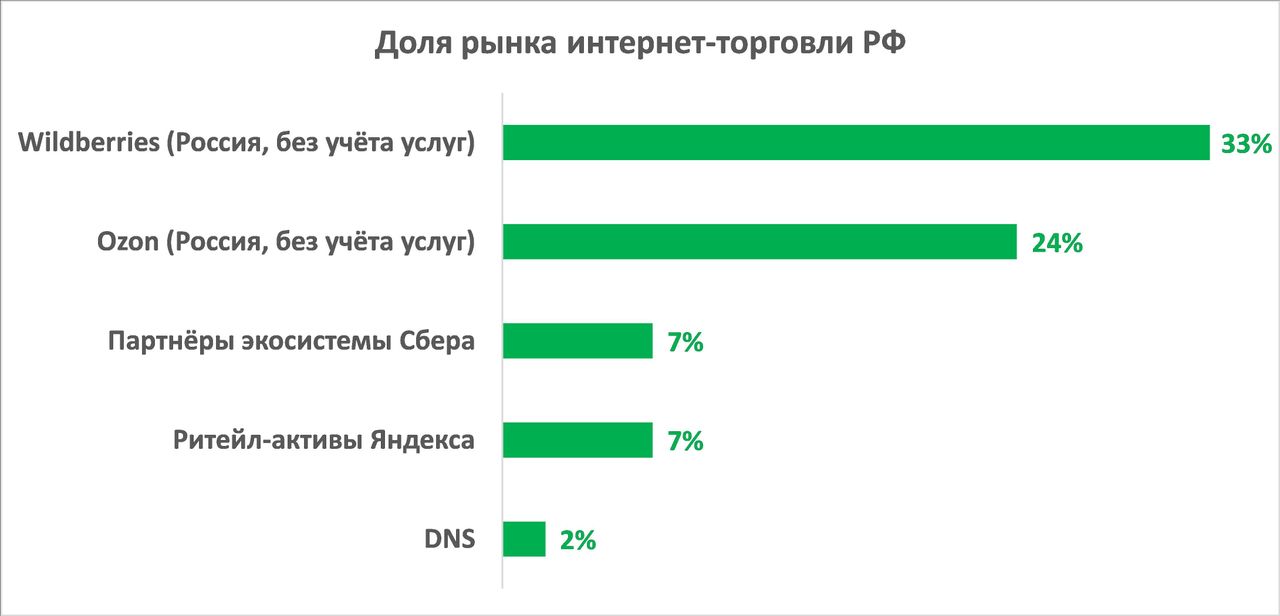

У «Яндекс.Маркета» есть несколько более крупных конкурентов. В опубликованном 10 марта рейтинге INFOLINE[3] впереди «Яндекс.Маркета» не только Wildberries и Ozon, но и экосистема Сбера. Эти исследователи оценивают долю рынка Wildberries в 33%, Ozon — в 24%, Сбера — в 7% и «Яндекса» — тоже в 7%.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

Источник: INFOLINE

Обращает на себя внимание сходство с распределением долей игроков китайского рынка, где, согласно исследованию «Яков и Партнеры» по GMV, в 2024 году доля Taobao составляла 31%, доля JD.com — 23% и доля Pinduoduo — 19%. Этот рынок исследователи характеризуют как олигополию, в то время как на американском рынке при аналогичной доле лидера Amazon.com в 32% второй игрок Wallmart с долей 9% отстает значительно сильнее.

Отсюда следует, что конкуренция на российском рынке e-commerce должна быть столь же острой, как и на китайском, и требовать больших вложений как в логистику, так и в ИТ. Действительно, 29 марта «РВБ» (объединенная компания Wildberries и рекламного холдинга Russ) озвучила общий доход продавцов (GMV) за 2024 год в объеме 2,9 трлн руб. (+44% г/г) и чистую прибыль по РСБУ в размере 104 млрд руб. (+450% г/г). Общий оборот холдинга в сегменте e-commerce превысил 4 трлн руб., увеличившись на 60% в сравнении с оборотом Wildberries в 2023 году, составлявшим 2,5 трлн руб. Здесь уместно вспомнить, что до объединения с Russ компания Wildberries оценивалась в $10 млрд (около 866 млрд руб.), или менее, чем в половину GMV. Таким образом, по мере того как «Яндекс.Маркет» будет занимать все более высокую долю в GMV и выручке МКПАО «Яндекс», рост капитализации холдинга может отставать от роста выручки из-за падения мультипликаторов.

Отметим, что 27 февраля отчитался Ozon, оборот которого в 2024 году превысил 2,8 трлн руб. (+64% г/г), а выручка составила 615,7 млрд руб. (+45% г/г) при чистом убытке 59,4 млрд руб. Скорректированный показатель EBITDA за 2024 год достиг 40,1 млрд руб., или 1,4% от GMV.

Снижения накала конкуренции в этом году ожидать не следует. «РВБ» сообщила о намерении в 2025 году удвоить объем инвестиций в логистическую и IT-инфраструктуру. В 2024 году эти расходы компании составили 150 млрд руб. Капитальные затраты Ozon в 2024 году оценивают более чем в 70 млрд руб. Эта величина устанавливает порядок вложений, необходимых для конкуренции за место в «большой тройке» лидеров российской электронной коммерции.

Райдтех

На российском рынке такси работают более 400 таксомоторных компаний и 5 агрегаторов. В индустрии трудятся 2 млн водителей, а совокупный таксопарк составляет 1,2 млн автомобилей.

Безусловным лидером агрегации заказов такси является «Яндекс.Такси» с долей рынка более 94%, сервисами «Яндекс.Go» пользуется 52 млн человек в месяц. Конкурирующее такси «Максим» занимает 4% рынка, а на сервисы «Ситимобил» и «Таксовичкофф» приходится по менее 1%. Опубликованные оценки объема российского рынка такси в 2024 году составляют от 1,2 трлн руб. до 1,4 трлн руб., что в целом согласуется с общей величиной GMV сервисов райдтеха «Яндекса» в 1,467 трлн руб. за этот период, поскольку направление райдтеха включает не только такси, а еще каршеринг и аренду самокатов. Годовые темпы прироста рынка — сейчас менее 5%.

В российской столице, по оценке Департамента транспорта Москвы, на долю «Яндекса» приходится 96% заказов такси через мобильные приложения, сервис Drivee (бывший InDriver) занимает 3% рынка, «Ситимобил» — 0,86%, «Максим» — 0,14%. Прогнозируется увеличение доли «Яндекс.Go» в Москве до 98–99%. Вероятно, похожим образом дело обстоит и в других крупных городах.

Федеральная антимонопольная служба (ФАС) России держит в поле зрения сервисы «Яндекса» на рынке такси с 2017 года, когда она одобрила сделку между «Яндексом» и компанией Uber о слиянии их российских сервисов агрегации предложений такси. В феврале 2024 года она сообщила о «серьезных замечаниях» к алгоритму ценообразования сервиса и запрашивала снижение комиссии для перевозчика. В ответ «Яндекс» объявил о планах сокращения комиссии для водителей и ребрендировал приобретенный в 2021 году сервис заказа такси «Везет» в качестве более доступной альтернативы экономклассу «Яндекс.Go». По данным «Яндекса», за прошедший год число поездок, в которых россияне оставляли таксистам чаевые, выросло на 27%, а суммарный объем чаевых — на 56%, в сумме 4,3 млрд руб.

Основные риски

- Затраты на конкуренцию с Ozon, Wildberries и другими маркетплейсами будут снижать операционную прибыльность компании.

- Благодаря доминирующему положению на рынке райдтеха и поиска ценообразование «Яндекса» становится предметом исследований, а затем и регулятивных мер ФАС.

- Компания рискует превратиться в рыхлый, слабо управляемый конгломерат. В то время как менеджмент с гордостью сообщает, что «Яндекс» — одна из самых диверсифицированных компаний мира, платформа, на которой работает более 90 сервисов, среди этих сервисов немало второстепенных и низкомаржинальных. Зато по ряду ключевых направлений успехи компании не столь значительны, как у конкурентов. Так, в отличие от экосистем операторов связи и тем более банков, финтехсервисы «Яндекса» сейчас не столь заметны, как «Яндекс.Деньги» в прошлом. Финтехнаправление вместе с развлекательными сервисами приносит экосистеме лишь 8% выручки. Направление облачной инфраструктуры компании не входит в лидирующую пятерку поставщиков облачных услуг для бизнеса, в то время как Amazon и Google в США и Сбер и «МТС» в России занимают в рейтингах более высокие места. За всю свою историю «Яндекс» не сумел создать ни популярный мессенджер, ни крупную социальную сеть, которые, как указано выше, критически важны с точки зрения времени, которое пользователь проводит в системе.

- Несмотря на то что «Яндекс» является наиболее опытным отечественным разработчиком решений на базе ИИ, которые всегда использовались в поисковой машине компании, на статус лидера ИИ сейчас активно претендуют Сбер и телекомы, а у массового пользователя набирают популярность ChatGPT, DeepSeek и другие глобальные сервисы.

Операционные и финансовые результаты

С выручкой годовой 1,1 трлн руб. «Яндекс» является сегодня самой крупной компанией TMT-сектора России. Следует заметить, что отнести «Яндекс» к TMT можно лишь с некоторой долей условности, поскольку уже 30% совокупной выручки приносит сегмент «Электронная коммерция». Действительно, выручка этого сегмента в 2024 году составила 322,333 млрд руб. и на 42% превзошла выручку «Райдтеха» (227,910 млрд руб.), лишь на четверть уступив выручке «Поиска и портала» (438,972 млрд руб.). «Электронная коммерция» росла быстрее других сегментов и, согласно прогнозу «Яков и Партнеры», сохранит двузначные темпы прироста. Несколько медленнее увеличивается выручка «Доставки и других O2O-сервисов» (+38%), при этом данный сегмент в четыре раза менее крупный.

| Выручка по сегментам (млрд руб.) | 2023 | 2024 | Темп роста |

| Поиск и Портал | 338,220 | 438,972 | 30% |

| Электронная коммерция, Райдтех и Доставка | 419,348 | 592,389 | 41% |

| Райдтех | 165,847 | 227,910 | 37% |

| Электронная коммерция | 222,232 | 322,333 | 45% |

| Доставка и другие O2O-сервисы | 55,176 | 76,292 | 38% |

| Внутрисегментные расчеты | (23,907) | (34,146) | 43% |

| Сервисы объявлений | 24,175 | 34,091 | 41% |

| Плюс и развлекательные сервисы | 66,899 | 98,443 | 47% |

| Прочие бизнес-юниты и инициативы | 78,712 | 123,968 | 57% |

| Межсегментные расчеты | (129,240) | (193,303) | 50% |

| Общая выручка | 798,114 | 1,094,560 | 37% |

Наиболее быстрые темпы прироста выручки наблюдались в сегменте «Плюс и развлекательные сервисы» (57%) и «Прочие бизнес-юниты и инициативы», среди которых скрывается финтехнаправление, которое в последние годы активно развивают все российские экосистемы и которое, на наш взгляд, сейчас недостаточно представлено в бизнесе «Яндекса», в связи с чем можно ожидать, что холдинг предпримет поглощение финтехкомпаний.

В то время как «Электронная коммерция» — главный драйвер роста выручки «Яндекса», cкорректированный показатель EBITDA по этому направлению отрицательный (-57,5 млрд руб.). Наиболее прибыльным направлением деятельности остается поисковая реклама («Поиск и Портал»), где маржинальность по скорр. EBITDA составляет 50%. Прибыльным по скорр. EBITDA с маржинальностью 35% смог стать «Райдтех», однако его вклад в EBITDA почти втрое меньше, чем у «Поиска» — 80,7 млрд руб. против 220,5 млрд руб. До тех пор пока продолжится интенсивная конкуренция с Ozon и Wilberries, «Яндексу» потребуются значительные затраты на маркетинг и логистику, поэтому «Электронная коммерция» и в ближайшие годы может остаться если не убыточным, то низкомаржинальным направлением бизнеса. Компанию ей составляют сервисы доставки («Доставка и другие O2O-сервисы») с отрицательной маржинальностью -8%, где окупаемость может, вообще говоря, оказаться недостижимой целью.

| Скорр. EBITDA по сегментам | 2023 | 2024 | Маржинальность в 2024 г. |

| Поиск и Портал | 173,036 | 220,539 | 50% |

| Электронная коммерция, Райдтех и Доставка | (23,919) | 17,384 | 3% |

| Райдтех | 52,739 | 80,749 | 35% |

| Электронная коммерция | (67,182) | (57,486) | -18% |

| Доставка и другие O2O-сервисы | (9,476) | (5,879) | -8% |

| Внутрисегментные расчеты | - | - | - |

| Сервисы объявлений | 424 | (589) | -2% |

| Плюс и развлекательные сервисы | 2,943 | 1,562 | -2% |

| Прочие бизнес-юниты и инициативы | (32,712) | (53,788) | -43% |

| Межсегментные расчеты | 1,054 | 3,494 | - |

| Совокупный скорр. показатель EBITDA | 120,826 | 188,602 | 17% |

Значительные убытки по EBITDA новых направлений роста («Прочие бизнес-юниты и инициативы») при не слишком значительном отрыве этих направлений по росту выручки могут сигнализировать, что многие из них будут закрыты. Возможно, добиться решительного прорыва в направлении финтеха, облачных сервисов или разработки программного обеспечения «Яндексу» удастся лишь в результате поглощения относительно крупной компании соответствующего направления.

В следующей таблице приведены финансовые результаты компании и наши прогнозы.

| 2024 | 2025E | 2026E | 2027E | |

| Отчет о прибылях и убытках | ||||

| Выручка | 1094,6 | 1385,0 | 1682,0 | 1979,1 |

| EBITDA | 188,6 | 288,7 | 370,6 | 484,3 |

| EBIT | 111,7 | 192,0 | 262,0 | 359,2 |

| Чистая прибыль акц. | 11,5 | 46,8 | 80,6 | 122,2 |

| Рентабельность | ||||

| Рентабельность EBITDA | 17,2% | 20,9% | 22,0% | 24,5% |

| EBIT margin | 10,2% | 13,9% | 15,6% | 18,2% |

| NetProfit margin | 1,1% | 3,4% | 4,8% | 6,2% |

| ROA | 1,0% | 3,5% | 4,8% | 5,9% |

| Показатели денежного потока, долга и дивидендов | ||||

| CFO | 203,2 | 311,7 | 377,7 | 451,5 |

| CAPEX | 124,7 | 164,1 | 207,7 | 252,3 |

| CAPEX, % от выручки | 11% | 12% | 12% | 13% |

| FCFF | 107,5 | 184,3 | 217,2 | 260,8 |

| Займы и кредиты | 260,1 | 353,2 | 501,0 | 750,5 |

| Чистый долг | 47,6 | 44,3 | 28,3 | 67,6 |

| Чистый долг / EBITDA | 0,3 | 0,2 | 0,1 | 0,1 |

| DPS (руб.) | 160,0 | 168,0 | 176,4 | 185,2 |

| Норма выплат, % чистой прибыли | 525% | 135% | 82% | 57% |

Источник: данные компании, оценки ФГ «Финам»

Оценка

Для определения целевой цены акций «Яндекса» мы использовали оценку по мультипликаторам относительно аналогов на развивающихся рынках и в России. Использовались приведенные выше прогнозы выручки, EBITDA и чистой прибыли «Яндекса» в 2025 году и соответствующие мультипликаторы.

| Компания | P/E | EV/EBITDA | EV/S | P/S |

| Alibaba Group Holding Limited | 12,9 | 12,4 | 2,1 | 2,3 |

| Baidu, Inc. | 9,1 | 3,5 | 1,4 | 1,8 |

| Didi Global, Inc. | 21,5 | 15,8 | 0,7 | 0,9 |

| Meituan, Inc. | 18,7 | 20,2 | 2,4 | 2,7 |

| Ozon Holsings Plc | - | 14,3 | 1,1 | 1,3 |

| Tencent Holding Limited | 17,5 | 17,0 | 6,5 | 6,6 |

| МКПАО «ВК» | - | - | 1,6 | 0,4 |

| ПАО «ВИ.ру» (все инструменты) | 12,2 | 3,9 | 0,3 | 0,3 |

| ПАО «ВУШ Холдинг» | 11,6 | 5,3 | 2,3 | 1,6 |

| ПАО «Группа Аренадата» | 16,4 | 14,0 | 5,1 | 5,3 |

| ПАО «Группа Астра» | 19,3 | 16,4 | 4,6 | 6,7 |

| ПАО «МТС» | 15,1 | 4,1 | 1,4 | 0,6 |

| ПАО «Группа Позитив» | 22,1 | 17,8 | 4,2 | 4,0 |

| ПАО «Каршеринг Руссия» (Делимобиль) | - | 10,7 | 2,4 | 1,2 |

| ПАО «Ростелеком» | 7,9 | 2,5 | 1,0 | 0,3 |

| ПАО «Софтлайн» | 20,7 | 6,9 | 0,6 | 0,6 |

| Медиана | 16,40 | 12,38 | 1,88 | 1,46 |

| Показатели для оценки | Чистая прибыль | EBITDA | Выручка | Выручка |

| Значение показателя, млрд руб. | 46,8 | 288,7 | 1385,0 | 1385,0 |

| Стоимость бизнеса (EV) «Яндекса», млрд руб. | 815,4 | 3574,4 | 2597,2 | 2062,8 |

| Целевая капитализация «Яндекса», млрд руб. | 767,8 | 3526,8 | 2549,6 | 2015,2 |

Источник: расчеты ФГ «Финам», Reuters

Средняя целевая капитализация компании рассчитывалась как простое арифметическое среднее четырех оценок капитализации, приведенных в последней строчке таблицы.

| Средняя целевая капитализация, трлн руб. | 2,215 |

| Целевая цена обыкновенной акции, руб. | 5884,7 |

| Для справки | |

| Чистый долг, млрд руб. | 47,6 |

| Количество обыкновенных акций, млн шт. | 376,4 |

| Текущая цена акции, руб. | 4 289,5 |

| Потенциал роста | 37% |

Целевая капитализация компании составила 2,215 трлн руб., что дает целевую цену обыкновенной акции 5884,7 руб. на горизонте 12 месяцев. Это соответствует потенциалу роста в размере 37% к текущей цене. Мы присваиваем рейтинг «Покупать» обыкновенным акциям МКПАО «Яндекс».

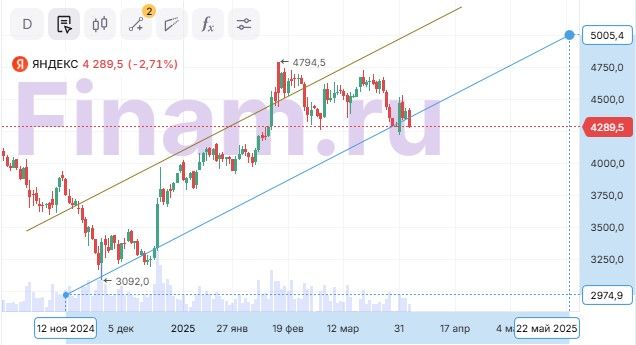

Технический анализ

С конца 2024 года цена акций «Яндекса» следует восходящему долговременному тренду, осложненному эпизодическими снижениями, предоставляющими благоприятную возможность для покупки. В одном из таких эпизодических минимумов цена находится сейчас.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 07.04.2025.