Мировые рынки демонстрируют смешанную динамику

- Сильный аппетит к риску и восстановление индексов наблюдаются в США и Азии

- Европа испытывает давление на фоне роста геополитических рисков и роста цен на энергоносители

- Российский рынок акций растет, следуя за позитивной динамикой сырьевых площадок

В четверг, 5 марта, мировые рынки демонстрируют разную динамику: сильный аппетит к риску и восстановление индексов наблюдаются в США и Азии, тогда как Европа испытывает давление на фоне роста геополитических рисков и роста цен на энергоносители. Новая волна опасений по поводу эскалации конфликта на Ближнем Востоке, а также сообщения о возможности дальнейших атак привели к снижению европейских индексов, особенно в финансовом и потребительском секторах.

В США фондовые индексы уверенно выросли по итогам торгов в среду: Dow Jones набрал 0,49% (48 739), S&P 500 вырос на 0,78% (6 869,50), Nasdaq — на 1,29% (22 807,48), полностью отыграв падение накануне. Позитив инвесторам принесло сообщение NYT о неформальных контактах между разведслужбами США и Ирана, а также заявления президента Трампа о готовности ВМС США сопровождать нефтяные танкеры через Ормузский пролив для обеспечения стабильности поставок, что снизило опасения по поводу роста инфляции из-за нефти.

На корпоративном фронте ралли возглавили технологические компании: Amazon выросла на 3,9% и стала лидером Dow Jones, Tesla +3,4%, Nvidia +1,7%, Meta*(организация признана экстремистcкой на территории РФ) +1,9%. Сильный спрос наблюдался в бумагах Super Micro Computer (+6,4%), Datadog (+5,8%), AppLovin (+10%), Applied Digital (+9,6%), а также у биотехнологической Moderna (+16%) и Coinbase (+14,6%). В аутсайдерах оказались Brown-Forman (–6,7%), Royal Caribbean (–4,7%), Rockwell Automation (–3,8%), Campbell’s (–3,7%), Paramount Skydance (–3,2%), а из голубых фишек Dow Jones — Coca-Cola, Salesforce, Chevron (все снижались в пределах 1,5–1,6%).

В Японии индексы уверенно восстановились после просадки начала недели: Nikkei 225 и Topix прибавили по 1,9% на фоне отскока технологических и финансовых акций (SoftBank Group +4,3%, Advantest +4,2%, Fujikura +3,7%). Опасения по инфляции снизились, но Банк Японии предупредил, что эскалация на Ближнем Востоке может негативно сказаться на экономике.

В материковом Китае Shanghai Composite вырос на 0,64% (4 109), Shenzhen Component — на 1,23% (14 089): локальные инвесторы отыгрывали планы правительства по новому пятилетнему плану, ставящему акцент на инновации, технологии и расширение внутреннего потребления. В лидерах были технологические и энергетические компании (Biwin Storage +8,8%, Eoptolink +8,6%, TBEA +6,2%, China XD Electric +10%).

В Гонконге Hang Seng подскочил на 1,7% (25 679), отыграв трёхдневное снижение благодаря восстановлению покупательского интереса и комментариям премьера Ли Цяна о приоритетах роста. Дополнительную поддержку оказывали решения о новых выпуске облигаций и программах поддержки экономики. Активнее всего росли акции финансового, недвижимости и технологического секторов (AIA Group +4,4%, Minimax +4%, Innovent +3,9%, XPeng +3,5%).

В Южной Корее KOSPI подскочил на 9,63% (5 584), что стало рекордным дневным скачком: рынок отыграл просадку предыдущих дней на фоне взрывного роста в полупроводниках: Samsung (+11,15%), SK Hynix (+10,95%) и Hanmi Semiconductor (+20,85%) отличились опережающим ростом. в лидерах также Hyundai Motor (+9,18%), SK Square (+11,05%). Биржа даже временно активировала «сайдкар» — ограничение на программные сделки из-за резкой волатильности.

В Австралии S&P/ASX 200 прибавил 0,4% (8 940), частично отыграв падение предыдущих дней. Росту способствовали сигналы стабилизации инфляции и сильная корпоративная отчётность, поддержавшие банковские, медицинские и технологические акции (CSL +2,8%, Telix Pharm +6,9%, Xero, Technology One +3%, Wisetech +5,4%). В минусе остались золотодобывающие компании (–1,5%), продолжая снижение третью сессию подряд.

Европейские рынки в четверг открылись снижением: опасения эскалации конфликта между США и Ираном вновь вышли на первый план, затмив позитив предыдущей сессии. В шестой день противостояния обе стороны дают сигналы о возможном усилении атак, что привело к росту цен на нефть и газ и повысило спрос на защитные активы. На этом фоне инвесторы отдают предпочтение энергетическому сектору, а бумаги финансовых компаний и здравоохранения оказались под давлением.

Корпоративная динамика отражает повышенную нервозность: в числе явных аутсайдеров - финансовый сектор (Banco Santander –1,7%, UniCredit –1,6%, BNP Paribas, Crédit Agricole и Société Générale теряют до 1,6%), а также люксовые бренды (LVMH −1,4%, Hermès, Kering). В секторе авиаперевозок продолжаются распродажи: акции easyJet упали на 4% из-за массовых отмен рейсов по всему миру, International Airlines Group — более чем на 3,5%. Среди ярких корпоративных историй выделяются Rentokil Initial (+10% на сильной прибыли), Taylor Wimpey (+3% после новости о байбэке), а также STMicroelectronics (+4,3%) и Airbus (+1,4%), которые остались в плюсе на фоне негативной общей динамики. Сентимент на европейских площадках остаётся осторожным: участники рынка продолжают реагировать на новости о Ближнем Востоке и возможное ужесточение мировой торговой политики.

Российский рынок акций растет в четверг, 5 марта, следуя за позитивной динамикой мировых фондовых и сырьевых площадок: дорожают металлы, фьючерсы на нефть марки Brent вновь приступили к росту (+1,4%, $82,5 за баррель). Дополнительную поддержку оказали данные Росстата о дальнейшем замедлении инфляции - годовой показатель снизился до 5,75%. Индекс Мосбиржи к середине сессии растет на 0,2%, до 2816 пунктов.

МТС стала одним из лидером роста среди голубых фишек (+1,1%) после выхода сильной квартальной отчетности. Выручка компании по итогам IV квартала выросла до 222,5 млрд рублей (+16,4% к прошлому году), а показатель OIBDA составил 71,8 млрд рублей (+18,9%), оба результата превысили рыночные ожидания. Яндекс прибавил 0,6%: совет директоров компании собирается рассмотреть рекомендацию по дивидендам за 2025 год, которая может составить 110 рублей на акцию.

Акции Мосбиржи снижаются на 1,2% после публикации квартального отчёта: чистая прибыль за IV квартал составила 14,2 млрд рублей (−18,3% к прошлому году), что оказалось ниже консенсус-прогноза (14,6 млрд), а по итогам полного 2025 года прибыль сократилась на 25%. Негативной динамикой также отметился Евротранс (-4,6%) – распродажа бумаг происходит на фоне негативных новостей о ходе судебного дела.

В лидерах роста: Акрон (+2,95%), Фармсинтез (+2,46%), ЭН+ ГРУП (+2,00%), М.видео (+1,95%), Татнефть (+1,26%), ТМК (+1,10%), Татнефть а.п. (+1,09%), МТС (+1,06%), МКБ (+1,00%), Новатэк (+0,93%).

Хуже рынка торгуются: Башнефть (–2,15%), Группа Позитив (–2,14%), Вуш Холдинг (–1,83%), МосБиржа (–1,14%), Магнит (–1,11%), ПИК (–0,94%), ГЕНЕТИКО (–0,86%), Норникель (–0,76%), Интер РАО (–0,74%), Северсталь (–0,69%).

Из локальных макрофакторов стоит отметить смягчение инфляции, что может стать аргументом для снижения ключевой ставки ЦБ уже в марте, но решение Минфина о пересмотре бюджетного правила и отказе от валютных интервенций может усилить давление на рубль и добавить инфляционных рисков

На внешнем контуре сохраняется турбулентность: в центре внимания — события на Ближнем Востоке. Дополнительную неопределённость рынку придаёт возможное изменение экспортной политики РФ по газу и перспективы блокады Ормузского пролива, которые поддерживают нефтяные котировки и тем самым акции российских нефтегазовых компаний.

Техническая картина

Индекс Мосбиржи

Индекс Мосбиржи начинает консолидироваться в узком диапазоне 2800–2850 пунктов. При подходе к сопротивлению 2850 наблюдается выраженная фиксация прибыли — очередная неудачная попытка пробоя этого уровня может спровоцировать коррекционный откат ниже 2800 пунктов. В таком случае ближайшие значимые уровни поддержки располагаются в зоне 2750–2760, где проходит линия 50 дневной скользящей средней.

S&P 500

Индекс S&P 500 продолжает консолидироваться в узком диапазоне 6 800–6 900 пунктов. Потенциальный медвежий сценарий с переходом к движению в нисходящем канале может получить подтверждение при пробое поддержки на 6 800 пунктах и дальнейшем закреплении индекса ниже этого уровня.

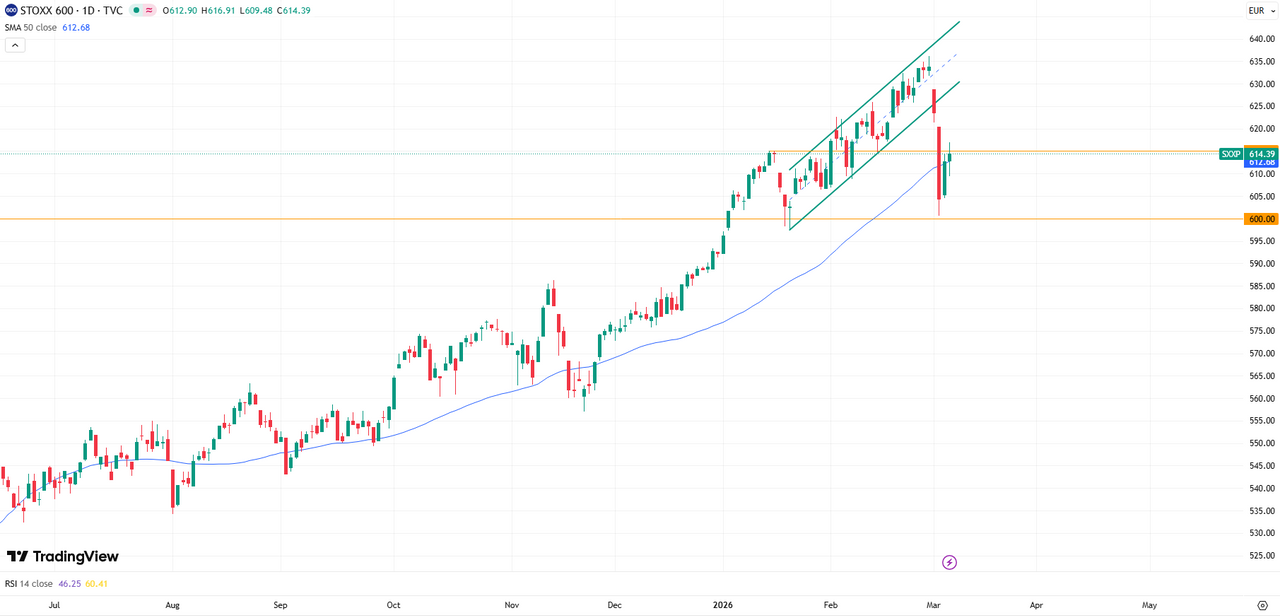

Euro STOXX 600

На дневном графике, Индекс STOXX 600 продолжает попытку коррекционного роста после обвала во вторник. Ближайшая цель быков – пробой и закрепления выше сопротивления, расположенного на 615 пунктах.

CSI 300

На дневном графике индекс CSI 300 вновь торгуется в диапазоне 4 620–4 750 пунктов, вернувшись в границы затяжного боковика. Две свечи «доджи» подряд на последних сессиях указывают на высокий уровень неопределённости среди участников рынка, что во многом связано с текущей геополитической напряжённостью.

Хотите торговать азиатскими акциями? Счет «Сегрегированный Global» в «Финаме» предоставляет квалифицированным инвесторам доступ к бумагам, торгуемым на Гонконгской, Шанхайской, Шэньчжэньской и Токийской фондовых биржах.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 05.03.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».