Медиарынок России: Новая волна консолидации

Российский медиарынок активно восстанавливается после спада 2009 года, демонстрируя одни из самых высоких темпов роста в мире. Уже по итогам этого года он может войти в 10-ку крупнейших рынков в мире. На наш взгляд, наиболее сильные игроки в традиционных секторах рынка, таких как телевидение, пресса и радио будут расти за счет консолидации, в то время как интернет все еще сохраняет как значительный потенциал органического роста, так и возможности для консолидации. Мы провели анализ двух наиболее заметных публичных игроков на этом рынке СТС Медиа и Mail.ru Group и даем рекомендацию держать акции данных компаний.

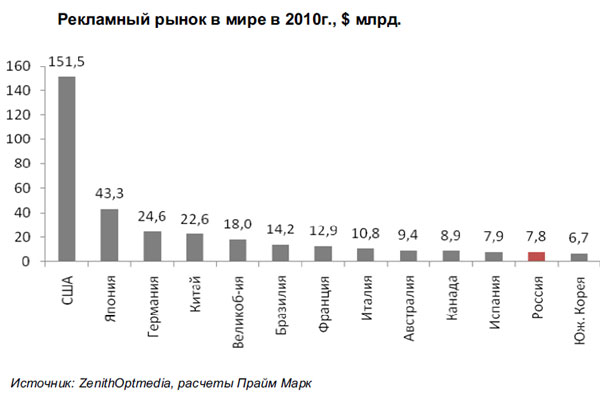

Потенциал развития рынка

Россия отстает от развитых стран по уровню рекламных расходов к ВВП и потреблению. По итогам 2010г. в России доля рекламных расходов к ВВП составляет 0.56%, по сравнению с 1% в США и 0.72% в Германии. Доля рекламных расходов в частном потреблении составляет 1.1% по сравнению с 1.5% в США и 1.3% в Германии. До кризиса уровень рекламных расходов по отношению к ВВП и потреблению был существенно выше. Рекламные расходы на душу населения в России существенно ниже, чем в развитых и многих развивающихся странах, что дает значительный потенциал роста рынка. Российский потребитель имеет значительный потенциал увеличения потребления ввиду крайне невысокого уровня долгового обременения даже по сравнению с другими странами Восточной Европы и СНГ.

Мы ожидаем опережающего темпа роста рекламного рынка в ближайшие 2-3 года на уровне 16-18%. После сильного сокращения в 2009г. рынок, вероятно, будет расти ускоренными темпами, опережая рост ВВП и частного потребления в результате, по нашим прогнозам, соотношение рекламных расходов к ВВП и потреблению приблизится к докризисным уровням к 2013г., после чего темпы роста стабилизируются и будут на уровне темпа роста потребительских расходов.

СТС Медиа представляет собой отличную инвестиционную ставку

СТС Медиа является четвертой крупнейшей телевещательной корпорацией в России и крупнейшей независимой. Потенциальная аудитория телеканала составляет 150 млн человек. Фактическая аудитория телеканала в России составила 15.6% в 1кв. 2011, сократившись с 17.1% в 1кв.2010г. Бизнес-модель СТС Медиа во время кризиса прошла проверку на прочность, выручка снизилась на 21%, но при этом операционная рентабельность и чистая прибыль значительно выросли. Однако в конце 2010 г. - начале 2011 г. обозначилась проблема - подорожавший контент стал оказывать давление на рентабельность компании. Кроме того, доля аудитории в последнее время не впечатляла: В 1 квартале 2011 г. она росла медленнее рынка. Некоторую настороженность вызывает последовательное сокращение рентабельности компании с 2008г. Показатель рентабельность EBITDA сократился с 41% в 2007г. до 32% в 2010г.

Финансовое положение остается хорошим. В условиях кризиса компания поддерживала положительное значение свободного денежного потока. Компания не имеет долга. Чистая денежная позиция на конец 1 кв. 2011г. составляет $164 млн. Факт наличия большой подушки ликвидности и отсутствия долга обуславливает намерение компании расширяться за счет поглощений. Однако пока компания не объявила ни об одной потенциальной сделке. Поскольку компания пока не нашла ни одного потенциального объекта для поглощения, что по всей вероятности частично связано со сменой акционеров, менеджмент компании принял решение распределить значительную часть прибыли среди акционеров. В 2010г. компания направила $80 млн на выплату дивидендов или 55% от чистой прибыли. В этом году компания намерена направить уже около $130 млн. на дивиденды или почти 70% от ожидаемой прибыли за текущий год. К 1 июня $35 млн. уже были распределены среди акционеров. Таким образом, потенциальные дивиденды в оставшуюся часть года могут составить $0.60 на акцию, что предполагает дивидендную доходность в размере 3%. Мы считаем, что новый акционер также заинтересован в высоких дивидендных выплатах и сохранит текущую дивидендную политику компании.

СТС Медиа представляет собой отличную инвестиционную ставку на рост внутреннего потребления в России и укрепление рубля, поскольку прибыль компании зависит от объемов отечественного рынка рекламы. Расходы на рекламу в России в процентах от ВВП довольно низкие, но в долгосрочной перспективе темпы их роста могут превысить темпы роста ВВП. Готовность платить высокие дивиденды способна оказать поддержку ее акциям. СТС Медиа оценена на уровне аналогов из развивающихся стран и со значительной премией к медиа компаниям развитых стран. На наш взгляд премия СТС медиа к аналогам из развитых стран оправдана ввиду значительного большего потенциала роста рынка ТВ рекламы в России. В качестве целевых значений мультипликаторов мы взяли мультипликаторы компаний развивающихся стран на 2011 и 2012 годы. Мы дали приблизительно равный вес мультипликаторам EV/S, EV/EBITDA и Р/Е. Целевая капитализация и цена АДР СТС Медиа составили $3.5 млрд и $22.4 соответственно.

Выручка Mail.Ru будет расти в среднем на 20% в год

Mail.Ru Group является одной из крупнейших компаний в русскоязычном интернете. Потенциальная аудитория компании составляет 250-300 млн человек. В состав Mail.Ru Group входит самый популярный в России сервис бесплатной электронной почты Mail.ru и два крупнейших в Рунете инстант-мессенджера - Mail.Ru Агент и ICQ. Компания оперирует двумя ведущими российскими социальными сетями: Одноклассники и Мой Мир, а также владеет значительным пакетом в лидирующей российской социальной сети Вконтакте (32.5%), а также контролирует крупнейший рекрутинговый портал Headhunter.ru. Основными конкурентами Mail.Ru являются Яндекс и ВКонтакте. Яндекс занимает лидирующие позиции на рынке поисковых услуг и опережает по популярности все прочие интернет-порталы. В 2010 г. на долю Яндекса приходилось 45% рынка интернет рекламы в России. ВКонтакте - самая популярная в России социальная сеть, в которой зарегистрировано как минимум 90 млн аккаунтов. Среди прочих конкурентов Mail.Ru стоит выделить Google, Rambler и РБК.

Таблица. Наиболее популярные интернет ресурсы в Рунете (2010г.)

| млн уникальных пользователей | % | |

|---|---|---|

| Рунет | 44,0 | 100% |

| Яндекс | 34,9 | 79% |

| Mail.Ru Group | 34,4 | 78% |

| Сайты Google | 30,2 | 69% |

| ВКонтакте | 28,0 | 64% |

| Сайты РБК | 19,3 | 44% |

В 2010г выручка Mail.ru Group увеличилась на 86% до $275.3 млн по МСФО, из них 39.2% пришлось на медийную и контекстную рекламу, 51% на интернет услуги с добавленной стоимостью, такие как сетевые игры и платные услуги в социальных сетях. Оставшиеся 10% приходится на оплату подписки на базу данных резюме Headhunter.

Мы прогнозируем высокие темпы роста выручки Mail.Ru в 2011-2015 гг., предполагая, что компании в целом удастся избежать заметного сокращения рыночной доли и рынок интернет-рекламы в этот период будет увеличиваться в среднем на 27% в год. В частности, мы ожидаем, что совокупная выручка компании в 2011-2015 гг. будет расти в среднем на 20% год и в последний год достигнет 820 млн долл., а выручка от интернет рекламы будет увеличиваться среднегодовым темпом 25% и по итогам 2015 г. составит 385 млн. долл., из которых 77% компания получит от баннерной рекламы, а 23% - от контекстной. По нашему прогнозу, выручка в сегменте ММО будет расти в среднем на 17% в год и в 2015г. выйдет на уровень 218 млн долл. Мы ожидаем, что в 2011-2015 гг. выручка от IVAS, за исключением ММО, увеличится на 145% до 172 млн долл., а от интернет-рекрутинга - на 53% до 44 млн долл.