"МД Медикал" — добротный актив с понятной историей

За последние 12 месяцев акции медицинского холдинга обогатили инвесторов на 40%, значительно опередив российский и американский рынок, а также уйдя в большой отрыв от мирового сектора здравоохранения. Компания удачно отчиталась по финансовым результатам за 2025 год, ключевые показатели отчетности превзошли наши ожидания, а прогнозы на 2026 год выглядят вполне конструктивно. Мы считаем, что бумаги «МД Медикал» сумеют продолжить укрепление в силу своей сохраняющейся фундаментальной недооцененности и ожиданий дальнейшего роста финансовых показателей в текущем году.

| MDMG.MM | Покупать | ||

| 12M целевая цена, руб. | 1577 | ||

| Текущая цена, руб. | 1371 | ||

| Потенциал роста | 15% | ||

| ISIN | RU000A108KL3 | ||

| Капитализация, млрд руб. | 103,0 | ||

| Количество акций, млрд | 0,075 | ||

| Финансовые показатели, млрд руб. | |||

| Показатель | 2024 | 2025 | 2026E |

| Выручка | 33,12 | 43,46 | 52,15 |

| EBITDA | 10,68 | 13,29 | 15,64 |

| Чистая прибыль | 10,18 | 11,04 | 13,04 |

| Показатели рентабельности | |||

| Показатель | 2024 | 2025 | 2026E |

| Маржа EBITDA | 32,2% | 30,6% | 30,0% |

| Чистая маржа | 30,7% | 25,4% | 25,0% |

| Мультипликаторы | |||

| Показатель | 2025 | 2026E | |

| EV/EBITDA | 7,5 | 6,4 | |

| P/E | 9,3 | 7,9 | |

Мы присваиваем акциям «МД Медикал» рейтинг «Покупать» и целевую цену на 12 месяцев 1577 руб., потенциал роста 15%.

Подключите тариф «Долгосрочный портфель» — и сделайте шаг навстречу выгодным инвестициям вместе с «Финамом». 0% брокерская комиссия за покупку ценных бумаг на фондовых рынках Московской и СПБ биржи при любом обороте.

«Мать и дитя» — ведущая российская компания медицинской направленности, специализирующаяся на оказании высокотехнологичных услуг в сфере женского и репродуктивного здоровья, акушерства, гинекологии, педиатрии и других областей медицины.

Группа «МД Медикал» включает:

- 14 высокотехнологичных госпиталей;

- 76 амбулаторных клиник;

- Медицинский университет МГИМО-МЕД;

- 78 медицинских специализаций;

- география присутствия — 35 регионов, 46 городов;

- штат из более чем 13 300 сотрудников.

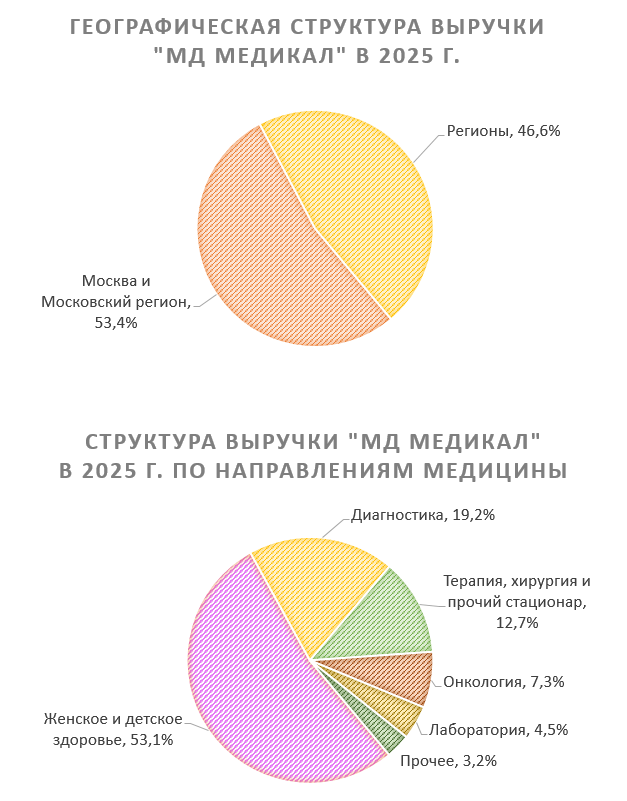

Примерно 53% выручки компании приносят медучреждения Москвы и МО, 47% — регионы. Сегмент материнства и детства (роды, ЭКО, педиатрия и т. д.) является источником почти 55,6% выручки. Остальная диверсифицирована по другим направлениям медицины, включая терапию, хирургию, кардиологию, травматологию, онкологию и т. д. Компания ориентирована на расширение своей сети по стране и в 2025 году объявила о приобретении сети клиник «Эксперт». В сделку вошли 3 госпиталя и 18 клиник в 13 городах России, которые оказывают широкий спектр амбулаторных, диагностических и стационарных медицинских услуг.

По итогам 2025 года ключевые финансовые показатели продемонстрировали следующую динамику:

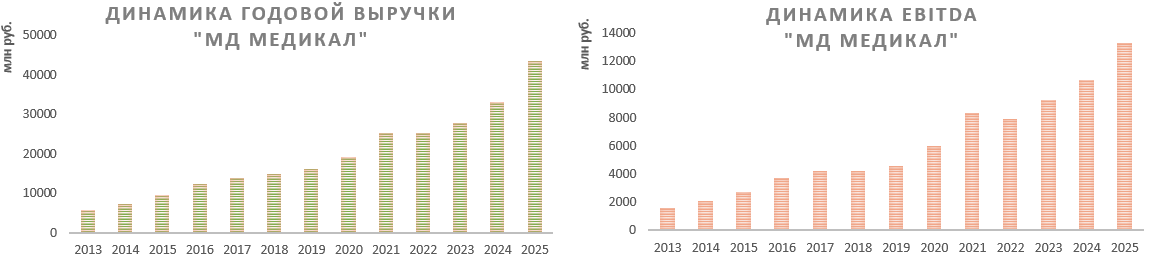

- годовая выручка увеличилась на 31,2% и составила 43,455 млрд руб.;

- EBITDA выросла на 24,4% и достигла 13,289 млрд руб., маржа EBITDA составила 30,6%;

- чистая прибыль увеличилась на 8,5% и составила 11,035 млрд руб., маржа чистой прибыли — 25,4%;

- чистая денежная позиция на конец 2025 года — 2,729 млрд руб. (снижение по сравнению с предыдущим годом связано с приобретением сети «Эксперт» и выплатой дивидендов).

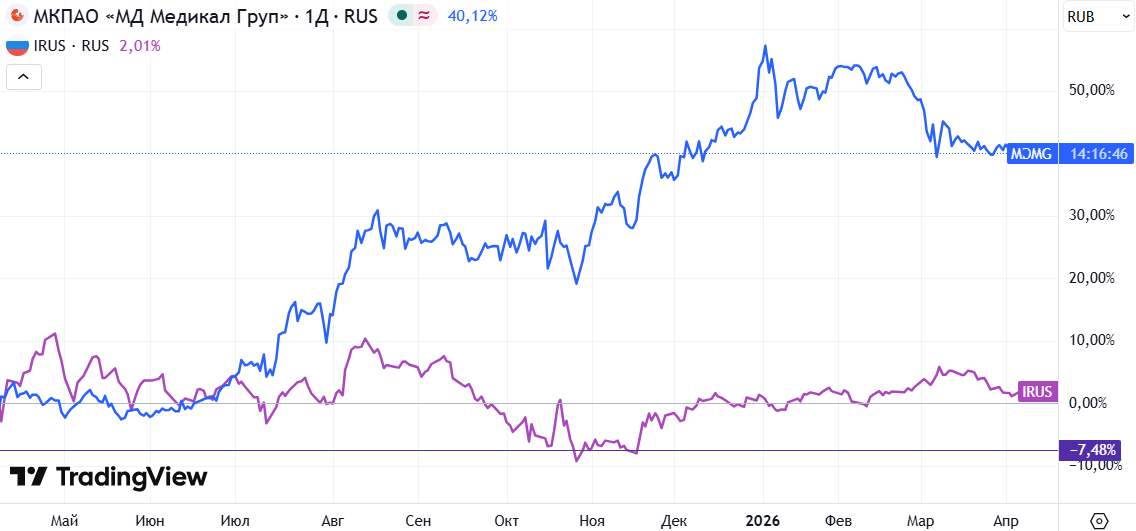

За последние 12 месяцев бумаги «МД Медикал» показывают динамику со значительным опережением рынка: находятся в плюсе на 40%, тогда как индекс МосБиржи за тот же период ушел в плюс лишь на 2%.

Компания торгуется с дисконтом в размере 15% относительно зарубежных аналогов по прогнозным мультипликаторам P/E и EV/EBITDA на 2026 год (с применением странового дисконта в размере 10%), а с учетом прогнозной дивидендной доходности 7,2% потенциал TSR достигает 22,2%.

К рискам для компании можно отнести рост издержек на оборудование и расходные материалы в условиях инфляционного давления.

Описание эмитента и факторы роста

Группа компаний «Мать и дитя» («МД Медикал») — ведущая российская медицинская организация, специализирующаяся на оказании высокотехнологичной помощи в сфере женского и репродуктивного здоровья, акушерства, гинекологии, педиатрии и других областей медицины. Компания основана в 2006 году и за годы работы зарекомендовала себя как эксперт в области лечения бесплодия, ведения беременности, родов, а также комплексной диагностики и лечения заболеваний у женщин и детей.

В структуру группы входит сеть многопрофильных клиник и госпиталей, расположенных в различных регионах России. Медцентры компании оснащены передовым оборудованием и располагают высококвалифицированными специалистами: врачами-репродуктологами, акушерами-гинекологами, неонатологами, педиатрами, онкологами и др.

Акции компании в 2012 году начали торговаться на Лондонской фондовой бирже, а с 2020 года ее глобальные депозитарные расписки обращались на МосБирже в рублях. В ноябре 2023 года компания завершила процедуру смены статуса листинга на Московской бирже до первичного. В связи с завершением автоматической конвертации ценных бумаг после редомициляции компании с Кипра в РФ 17 июня 2024 года начаты торги обыкновенными акциями МКПАО «МД Медикал Груп». С сентября 2025 года обыкновенные акции «МД Медикал» вошли в базу расчета индексов МосБиржи, в частности были включены в субиндекс акций активов пенсионных накоплений с весом 0,26%.

ГК «МД Медикал» в цифрах и фактах:

- 14 высокотехнологичных госпиталей;

- 76 амбулаторных клиник;

- Медицинский университет МГИМО-МЕД;

- 78 медицинских специализаций;

- география присутствия — 35 регионов, 46 городов;

- высококвалифицированные врачебные кадры (доктора высшей категории, кандидаты и доктора медицинских наук);

- передовое медицинское оборудование ведущих международных производителей;

- штат из более чем 13 300 сотрудников, в том числе 5500 — сертифицированные врачи.

Медучреждения «Мать и дитя» обладают диагностическими, терапевтическими и хирургическими ресурсами по широкому спектру направлений медицины, в том числе по акушерству и гинекологии, педиатрии, онкологии, кардиологии, травматологии, стоматологии, хирургии, урологии и т. д.

Ключевая специализация компании — медицинская помощь семьям в появлении на свет детей: с наступления беременности до собственно родовспоможения и медицинского обслуживания новорожденных. Свыше 53% годовой выручки поступает от направления женского и детского здоровья (в том числе 16,2% — доля сегмента ЭКО, 15,5% — гинекологической медпомощи, 13,1% — родовспоможения, 8,4% — педиатрии). Роддома «Мать и дитя», высоко оцениваемые пациентами за применение передовых технологий, квалификацию врачей и комфортность пребывания, востребованы среди российских семей с высоким уровнем достатка.

Примерно 53% выручки компании приносят медучреждения Москвы и МО, 47% — регионы. Сегмент материнства и детства (роды, ЭКО, педиатрия и т. д.) является источником почти 55,6% выручки.

Перспективы сферы медицинских услуг, в которой ведет деятельность «МД Медикал», обусловлены текущими демографическими и социальными тенденциями.

Рост продолжительности жизни населения РФ способствует неуклонному увеличению спроса на высокотехнологичные медицинские процедуры. Средняя продолжительность жизни в РФ в настоящее время составляет, по различным оценкам, около 73–74 лет, а к 2030 году она должна вырасти до 78 лет, тогда как в 2036 году показатель может составить уже 81 год.

При этом наблюдается и тенденция старения населения. Как ожидается, к 2030 году каждый четвертый россиянин будет находиться в возрасте 60 лет и старше, а к 2046 году доля пожилых граждан достигнет отметки 30,4% (по оценкам Министерства здравоохранения РФ). На текущий момент россияне старше 60 лет составляют порядка 24% населения.

Повышение пенсионного возраста, в свою очередь, ставит перед россиянами задачу сохранить здоровье на достаточно хорошем уровне, чтобы вести трудовую деятельность. Это является еще одним драйвером роста спроса на медицинские услуги со стороны населения старшего возраста. В целом в культуре россиян наблюдается повышение ценности здоровья, что делает их более склонными тратиться на качественные медицинские услуги. Рост реальных располагаемых доходов населения на 7,4% в 2025 году способствует большей доступности услуг частной медицины.

Кроме того, тенденция к более позднему репродуктивному возрасту россиян отражается на спросе на услуги в области женского и мужского здоровья. Родительство по различным социальным причинам (образование, карьера, жилплощадь) все чаще откладывается на 30–35 лет, а в этом возрасте и женщинам, и мужчинам требуется больше медицинских обследований, врачебных консультаций и назначений для благополучного результата. Выбор россиянок рожать в более позднем возрасте — еще один драйвер роста спроса на услуги частной медицины в области материнства и детства.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

Тем временем геополитическая ситуация по-прежнему не несет угрозы для деятельности «МД Медикал». Вся выручка поступает с внутреннего рынка, зависимости от зарубежных рынков у «МД Медикал» нет, также компания не сообщала о каких-либо проблемах с наличием медицинского оборудования или расходных материалов в действующих госпиталях и клиниках.

Компания продолжает стратегический курс на расширение своей сети по всей стране и в 2025 году провела крупную сделку по приобретению федеральной сети медицинских центров «Эксперт». В активы «МД Медикал» вошли 3 госпиталя и 18 клиник, расположенных в 13 городах России, с общей площадью помещений 33 595 кв. м. Приобретенные медицинские учреждения предоставляют широкий спектр амбулаторных, диагностических и стационарных услуг. Сумма сделки — 8,5 млрд руб., которая была оплачена полностью за счет собственных денежных средств «МД Медикал». К 2025 году совокупная выручка всей группы увеличилась на 31,2%, до 43,455 млрд руб., что отражает положительное влияние новых приобретений и масштабирования бизнеса.

Интеграция сети «Эксперт» позволила компании существенно расширить географию присутствия и укрепить позиции среди ведущих частных медицинских операторов в России. Ожидается, что объединение инфраструктуры и экспертизы создаст значительный синергетический эффект, в том числе за счет маршрутизации пациентов из новых клиник в госпитали и профильные центры «МД Медикал» для оказания сложных или специализированных медицинских услуг. Эта сделка также повлияла на рост операционных расходов и арендных обязательств, что для быстрорастущей компании — вполне естественная часть развития.

За последние 12 месяцев бумаги «МД Медикал» показывают динамику со значительным опережением рынка: находятся в плюсе на 40%, тогда как индекс МосБиржи за тот же период ушел в плюс лишь на 2%.

Сравнительная динамика доходности акций «МД Медикал» и индекса

МосБиржи за 12 месяцев

Мы полагаем, что бумаги «МД Медикал» сохранят положительную динамику в силу своей сохраняющейся фундаментальной недооцененности и ожиданий дальнейшего роста выручки и прибыли в 2026 году.

Финансовые показатели

По итогам 2025 года ключевые финансовые показатели продемонстрировали следующую динамику:

- годовая выручка увеличилась на 31,2% и составила 43,455 млрд руб.;

- EBITDA выросла на 24,4% и достигла 13,289 млрд руб., маржа EBITDA — 30,6%;

- чистая прибыль увеличилась на 8,5% и составила 11,035 млрд руб., маржа чистой прибыли — 25,4%;

- чистая денежная позиция на конец 2025 года — 2,729 млрд руб. (снижение по сравнению с предыдущим годом связано с приобретением сети «Эксперт» и выплатой дивидендов);

- компания по-прежнему не привлекает заемные средства;

- общий размер арендных обязательств увеличился в 2,2 раза по сравнению с концом 2024 года и составил 3,098 млрд руб.

Основные операционные показатели за 2025 год:

- количество амбулаторных посещений выросло на 76,2% и составило 4,3 млн;

- количество операций увеличилось на 31% и достигло 61 550;

- количество принятых родов выросло на 12,6%, до 12 624;

- количество циклов ЭКО увеличилось на 8%, до 21 572;

- количество койко-дней составило 162 195 — на 9,3% выше, чем в 2024 году.

Динамика финансовых показателей компании по итогам 2025 года опередила наши прогнозы. Их рост обусловлен расширением сети клиник, присоединением новых медучреждений и положительной динамикой спроса на услуги частной медицины, особенно в направлении женского здоровья.

В минувшем году в стране сохранялась неблагоприятная демографическая обстановка. По состоянию на конец 2025 года суммарный коэффициент рождаемости (СКР) в России составил 1,374 против 1,4 в предыдущем году, по данным Росстата. Несмотря на это, динамика родов и ЭКО в учреждениях «МД Медикал» оставалась уверенно положительной — семьи с достатком выше среднего по-прежнему заинтересованы в родительстве и использовании вспомогательных репродуктивных технологий.

В 2026 году ожидается рост выручки компании на 20% при марже EBITDA на уровне 30%. Cтоит отметить, что у «МД Медикал» достаточно высокие показатели маржи EBITDA и чистой прибыли по меркам сектора провайдеров медицинских услуг в глобальном масштабе. Для сравнения: по американскому рынку среднее значение маржи EBITDA (LTM) по отрасли составляет 10,6%, а маржи чистой прибыли — 0,9%. В частности, у ведущего американского поставщика услуг частной медицины HCA Healthcare данные показатели составляют 20,5% и 9% соответственно (LTM), т. е. значительно меньше, чем у «МД Медикал».

| млрд RUB | Фактические данные | Прогноз | |||

| 2023 | 2024 | 2025 | 2026E | 2027E | |

| Выручка | 27,63 | 33,12 | 43,46 | 52,15 | 59,97 |

| EBITDA | 9,22 | 10,68 | 13,29 | 15,64 | 17,99 |

| EBITDA маржа | 33,4% | 32,2% | 30,6% | 30,0% | 30,0% |

| Чистая прибыль | 7,82 | 10,18 | 11,04 | 13,04 | 14,99 |

| Чистая маржа | 28,3% | 30,7% | 25,4% | 25,0% | 25,0% |

| Чистый долг | -9,02 | -6,05 | -2,73 | NA | NA |

| Чистый долг / EBITDA | -1,0x | -0,6x | -0,2x | NA | NA |

Источник: данные компании, прогнозы ФГ «Финам»

Важно заметить, что «МД Медикал» по-прежнему не обременена долговой нагрузкой: чистый долг отрицательный. Чистая денежная позиция в размере 2,7 млрд руб. является весомым фактором привлекательности рассматриваемого эмитента в условиях жесткой ДКП. Вместе с тем в среднесрочной перспективе есть вероятность сокращения чистой денежной позиции с учетом активности компании в сфере M&A.

Дивиденды

В 2025 году компания направила на дивиденды 64 руб. на акцию (дивидендная доходность — 4,2%). В июне 2026 году эмитент намерен выплатить дивиденды за второе полугодие 2025 года, их размер может составить порядка 49 руб. Величина прогнозных дивидендов NTM — порядка 100 руб. на акцию (дивидендная доходность NTM — 7,2%).

Оценка

Мы провели оценку «МД Медикал» методом сравнения с зарубежными аналогами, основываясь на отдельных прогнозных финансовых показателях на 2026 год. Наша оценка рассчитывается как среднее арифметическое оценок по двум мультипликаторам из таблицы ниже. В оценку заложен и страновой дисконт в размере 10% (меньшей величины, чем применяется к другим компаниям сектора, в силу того что финансовые показатели «МД Медикал» выглядят солидно даже по меркам международной отрасли здравоохранения, т. е. оценка не нуждается в крупной корректировке на страновой фактор).

| Эмитент | P/E LTM | P/E 2026E | EV/EBITDA 2026E |

| MD Medical | 9,3 | 7,9 | 6,4 |

| Tenet Healthcare Corp | 11,5 | 11,0 | 6,8 |

| HCA Healthcare Inc | 16,9 | 15,9 | 9,8 |

| Hygeia Healthcare Holdings Co Ltd | 13,4 | 12,9 | 7,0 |

| Fresenius Medical Care AG | 9,6 | 9,5 | 6,1 |

| Select Medical Holdings Corp | 13,1 | 12,9 | 8,0 |

| DaVita Inc | 12,8 | 10,7 | 7,5 |

| LNA Sante SA | 11,3 | 12,1 | 7,1 |

| Pediatrix Medical Group Inc | 10,2 | 9,7 | 6,6 |

| Медиана | 12,1 | 11,5 | 7,0 |

| Чистая прибыль 2026E, млрд руб. | EBITDA 2026E, млрд руб. | ||

| 13,040 | 15,640 | ||

| Оценка капитализации, млрд руб. | 150,350 | 112,909 | |

| Усредненная оценка капитализации, млрд руб. | 131,629 |

| Оценка капитализации с учетом дисконта, млрд руб. | 118,467 |

| Количество акций в обращении, млрд шт. | 0,075 |

| Чистый долг, млрд руб. | -2,729 |

| Оценка стоимости акции, руб. | 1577 |

| Текущая стоимость, руб. | 1371 |

| Потенциал роста | 15,0% |

| Потенциал роста TSR | 22,2% |

Источник: данные Reuters, оценки ФГ «Финам»

Целевая капитализация «МД Медикал» составила 118,5 млрд руб., или 1577 руб. на бумагу, на горизонте 12 месяцев, что соответствует потенциалу роста на 15% от текущей цены. Потенциал TSR — 22,2%. На основании этого мы присваиваем рейтинг «Покупать» бумагам «МД Медикал».

Технический анализ

На дневном графике «МД Медикал» выстраивается долгосрочный восходящий тренд, который не показывает признаков готовящегося разворота. В случае локальной коррекционной просадки ближайшей поддержкой выступит уровень 1200.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 08.04.2026.

Материал носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками. Настоящий материал и содержащиеся в нем сведения подготовлены специалистами ФГ «Финам», отражают их профессиональное мнение, носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги / другие финансовые инструменты, либо осуществить какую-либо инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то что настоящий обзор составлен с максимально возможной тщательностью, ни его авторы, ни ФГ «Финам» не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какой-либо другой связи с ним, а также за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам». Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения ФГ «Финам» категорически запрещено.