«Мать и дитя» покажет сильные результаты по МСФО за первое полугодие

В пятницу, 29 августа, МД Медикал («Мать и дитя») планирует опубликовать результаты за I полугодие 2025 г. по международным стандартам финансовой отчетности (МСФО).

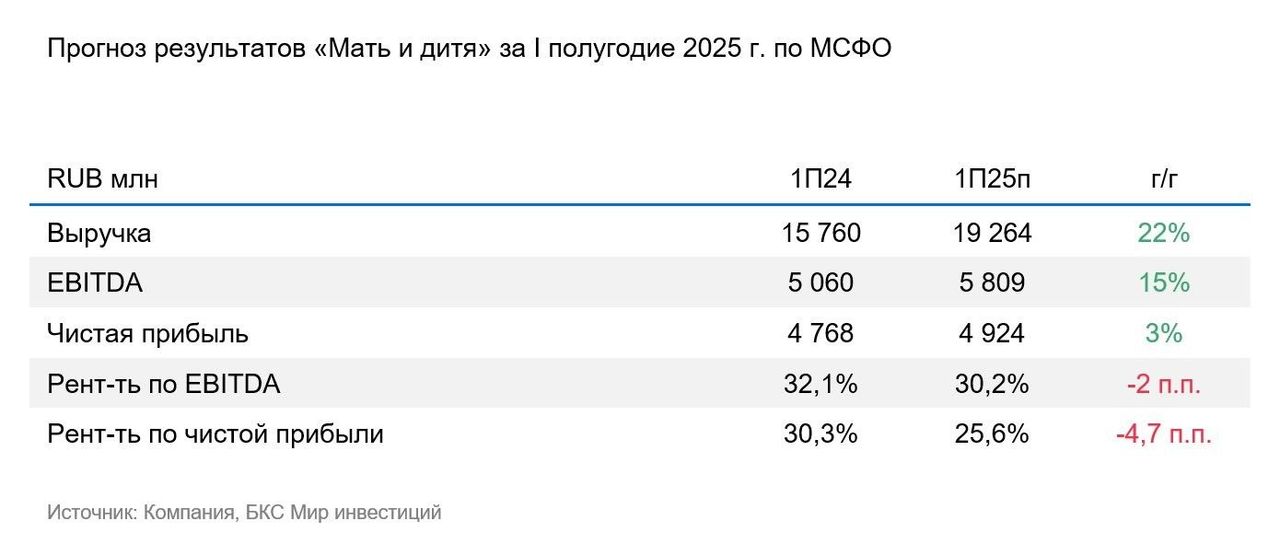

Компания уже сообщила о сильном росте выручки в I полугодии до 19,3 млрд руб — на 22% к аналогичному периоду предыдущего года. Выручка выросла как за счет органической динамики бизнеса (увеличение на 17%, по нашим расчетам), так и благодаря позитивному эффекту консолидации сети «Эксперт» с мая.

Мы ждем, что рост EBITDA отстал от выручки из-за более быстрого повышения расходов на персонал, и что рентабельность по EBITDA снизилась. Тем не менее мы прогнозируем высокий рост EBITDA — на 15% до 5,8 млрд руб. — при рентабельности 30%. Мы также полагаем, что чистая прибыль в I полугодии росла медленнее, на 3%. с учетом снижения чистых процентных доходов после выплаты специальных дивидендов в прошлом году. Без учета этого фактора мы ждем, что чистая прибыль росла примерно на одном уровне с EBITDA.

Оценка

Ждем сильных результатов. Мы прогнозируем хороший рост EBITDA с учетом сильной динамики выручки, которую уже опубликовали. У чистой прибыли ожидаем небольшой рост, но исключительно из-за выплаты специальных дивидендов в 2024 г. и, как следствие, снижения денежных средств на балансе.

Влияние

У нас «Позитивный» взгляд на акции «Мать и дитя». Мы считаем, что у бизнеса привлекательные перспективы роста, а консолидация «Эксперта» дополнительно ускорит увеличение основных показателей в 2025–26 гг. Мы ждем дивдоходность 8% по результатам 2025 г. По нашей оценке, акции компании торгуются с мультипликатором 7,5х Р/Е на базе наших прогнозов прибыли на 2026 г. Это на 12% выше среднего Р/Е (на год вперед) в 2024–25 гг., но мы считаем, что мультипликатор может и далее расшириться, учитывая наши ожидания снижения процентных ставок в РФ.