MasterCard — поставьте на правильную карту

|

MasterCard |

|

|

Рекомендация |

Покупать |

|

Целевая цена |

$345,0 |

|

Текущая цена |

$309,0 |

|

Потенциал роста |

11,7% |

- MasterCard - оператор одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финансовых учреждений.

- Выручка и прибыль MasterCard заметно снизились во II квартале, на который пришелся разгар "коронакризиса". В то же время компания сохранила высокие показатели прибыльности, сгенерировала значительный денежный поток, возобновила программу buyback.

- Сильный баланс и эффективная бизнес-модель должны позволить MasterCard успешно пережить нынешний кризис и показать быстрое восстановление после победы над коронавирусом.

- Доля банковских карт и электронных платежей в мировых покупках, как ожидается, продолжит расти в долгосрочной перспективе, и MasterCard останется главным бенефициаром данного тренда.

- MasterCard является одним из технологических лидеров в своей отрасли, инвестирует значительные средства в новые продукты и усовершенствование имеющихся.

- Акции MasterCard торгуются со вполне разумными финансовыми коэффициентами, неплохо смотрятся с точки зрения теханализа.

|

Основные сведения |

|

|

ISIN |

US57636Q1040 |

|

Рыночная капитализация |

$310,2 млрд |

|

Enterprise Value (EV) |

$311,1 млрд |

Мы рекомендуем акции MasterCard к покупке со среднесрочной целью на уровне $345.

Краткое описание эмитента

MasterCard является оператором одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финансовых учреждений. Капитализация компании составляет $ 310 млрд.

Финансовые результаты

В последние годы MasterCard показывала неплохой прирост финансовых показателей, чему способствовали сильный бренд и широкая распространенность карт компании, а также общее повышение популярности электронных платежей в мире. Между тем результаты II квартала 2020 г., на который пришелся разгар "коронакризиса", оказались не самыми оптимистичными.

|

Финансовые показатели |

||

|

Показатель |

6М20 |

6М19 |

|

Выручка, млн $ |

7 344 |

8 002 |

|

EBITDA, млн $ |

4 235 |

4 849 |

|

Чистая прибыль, млн $ |

3 214 |

3 765 |

|

Прибыль на акцию, $ |

3,19 |

3,66 |

|

Дивиденды, $ |

0,80 |

0,66 |

|

Показатели прибыльности |

||

|

Показатель |

6М20 |

6М19 |

|

Маржа EBITDA |

57,7% |

60,6% |

|

Маржа чистой прибыли |

43,8% |

47,1% |

Выручка MasterCard в апреле - июне уменьшилась на 18,9% г/г, до $ 3,34 млрд, на фоне резкого снижения расходов потребителей по картам в условиях пандемии коронавирусной инфекции COVID-19, хотя и оказалась выше консенсус-прогноза на уровне $ 3,25 млрд. Снижение показателя обусловлено сокращением числа транзакций с использованием карт платежной системы на 10%, до $ 19,4 млрд, а также падением объемов трансграничных транзакций на 45%. При этом общий объем платежей по всему миру просел на 14% в местных валютах, до $ 1,38 трлн, в том числе снижение за пределами США составило 12% - до $ 919 млрд. Всего в мире по состоянию на конец июня в обращении находилось 2,65 млрд карт под брендами MasterCard и Maestro, что на 4,5% больше, чем год назад.

Скорректированный показатель EBITDA упал на 25,6%, до $ 1,87 млрд, а скорректированная прибыль на акцию рухнула на 28%, до $ 1,36, но оказалась существенно, на 20 центов, выше средней оценки аналитиков с Уолл-стрит. По итогам первых шести месяцев текущего года компания заработала $ 3,19 на акцию (снижение на 12,8%) при выручке $ 7,34 млрд (снижение на 8,2%).

MasterCard завершила II квартал, имея на счетах $ 11,53 млрд денежных средств и краткосрочных инвестиций при долгосрочном долге $ 12,50 млрд. В отчетном периоде компания сгенерировала операционный денежный поток в объеме $ 1,46 млрд, направив $ 183 млн на капвложения и $ 401 млн на дивидендные выплаты. Отметим, что в начале III квартала MasterCard возобновила реализацию программы выкупа акций, которая была приостановлена в марте. В июле было выкуплено 3,3 млн акций на $ 1 млрд, при этом в распоряжении компании остается $ 5,9 млрд, доступных в рамках действующей программы buyback.

Сославшись на сохраняющуюся неопределенность в отношении масштабов и продолжительности негативного воздействия пандемии коронавирусной инфекции на мировую экономику, руководство MasterCard не стало давать финансовые прогнозы. В то же время в компании отметили тенденцию улучшения ситуации с потребительскими расходами в мире по мере снятия карантинных ограничений. При этом компания рассчитывает на восстановление объемов трансграничных транзакций на фоне постепенного открытия границ странами и возобновления туристических поездок. MasterCard также сообщила о сохраняющемся высоком спросе на ее решения в области аналитики и кибербезопасности.

Финансовые результаты MasterCard за II квартал и 6 месяцев 2020 г.

|

Показатель |

2К20 |

2К19 |

Изменение |

6М20 |

6М19 |

Изменение |

|

Выручка, млн $ |

3 335 |

4 113 |

-18,9% |

7 344 |

8 002 |

-8,2% |

|

EBITDA, млн $ |

1 874 |

2 519 |

-25,6% |

4 235 |

4 849 |

-12,7% |

|

Чистая прибыль, млн $ |

1 370 |

1 937 |

-29,3% |

3 214 |

3 765 |

-14,6% |

|

EPS, $ |

1,36 |

1,89 |

-28,0% |

3,19 |

3,66 |

-12,8% |

|

Операционный денежный поток, млн $ |

1 458 |

1 536 |

-5,1% |

3 317 |

2 848 |

16,5% |

|

Рентабельность по EBITDA |

56,2% |

61,2% |

-5,1 п. п. |

57,7% |

60,6% |

-2,9 п. п. |

|

Рентабельность по чистой прибыли |

41,1% |

47,1% |

-6,0 п. п. |

43,8% |

47,1% |

-3,3 п. п. |

Источник: данные компании, оценки ГК "ФИНАМ"

Факторы роста

Мы сохраняем позитивный взгляд на перспективы MasterCard, хотя предстоящие несколько месяцев, вероятно, будут сложными. Мы считаем, что сильный баланс и эффективная бизнес-модель компании с высокими показателями прибыльности позволят ей успешно пережить нынешний кризис и показать быстрое восстановление после победы над коронавирусом, когда экономическая ситуация начнет нормализоваться.

При этом долгосрочные перспективы роста MasterCard остаются прежними и связаны с дальнейшей экспансией цифровых платежей в мире. Еще несколько лет назад объем мировых платежей по кредитным и дебетовым банковским картам превысил общую сумму наличных покупок, и тенденция опережающего роста цифровых платежей только усиливается, причем "коронакризис", судя по всему, придал новый импульс данному процессу. Наибольший прирост финансовых операций по картам наблюдается в развивающихся странах, особенно в Азиатско-Тихоокеанском регионе, тогда как в развитых странах темпы подъема, вероятно, будут несколько слабее. Мы считаем, что широкий международный охват MasterCard (на зарубежные операции приходится порядка 2/3 выручки) позволит компании оставаться главным бенефициаром тренда увеличения доли банковских карт и электронных платежей в глобальных покупках.

При этом долгосрочные перспективы роста MasterCard остаются прежними и связаны с дальнейшей экспансией цифровых платежей в мире. Еще несколько лет назад объем мировых платежей по кредитным и дебетовым банковским картам превысил общую сумму наличных покупок, и тенденция опережающего роста цифровых платежей только усиливается, причем "коронакризис", судя по всему, придал новый импульс данному процессу. Наибольший прирост финансовых операций по картам наблюдается в развивающихся странах, особенно в Азиатско-Тихоокеанском регионе, тогда как в развитых странах темпы подъема, вероятно, будут несколько слабее. Мы считаем, что широкий международный охват MasterCard (на зарубежные операции приходится порядка 2/3 выручки) позволит компании оставаться главным бенефициаром тренда увеличения доли банковских карт и электронных платежей в глобальных покупках.

Мы положительно оцениваем сделки M&A и стратегические альянсы MasterCard, которые позволяют компании выходить в новые сегменты и укреплять свои позиции в уже имеющихся. Так, в начале года компания сообщила о том, что она договорилась о покупке фирмы RiskRecon, поставщика основанных на искусственном интеллекте и анализе больших данных решений, помогающих предприятиям защищать свою сетевую инфраструктуру от кибератак. MasterCard уже предлагает своим клиентам решения в области кибербезопасности, и данная сделка должна усилить ее компетенции в этой области.

Кроме того, MasterCard является одним из технологических лидеров в своей отрасли, стремясь за счет внедрения передовых технологий повышать скорость, удобство и безопасность платежей для пользователей. В частности, компания уделяет повышенное внимание развитию решений для платежных систем на базе набирающей все большую популярность технологии блокчейн, расширяет свое присутствие в сегменте бескарточных цифровых платежей и сегменте платежных услуг для бизнеса.

Мы считаем, что стратегические альянсы и партнерства, инвестиции в технологические улучшения, диверсифицированный портфель продуктов и инициативы по выходу на новые географические рынки позволят MasterCard сохранить высокие темпы роста финпоказателей в долгосрочной перспективе, а также продолжить щедро вознаграждать своих акционеров.

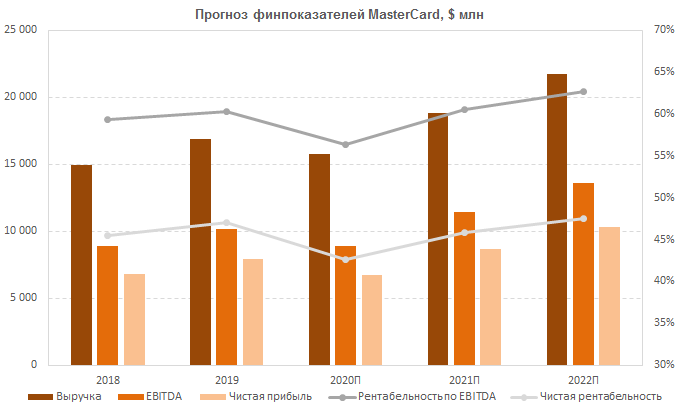

Ниже представлен наш прогноз основных финансовых показателей MasterCard на ближайшие годы.

Источник: данные компании, оценки ГК "ФИНАМ"

Сравнительные мультипликаторы

По прогнозным коэффициентам EV/EBITDA и P/E на 2020 г. акции MasterCard выглядят заметно дешевле своих аналогов, по прогнозным коэффициентам EV/EBITDA и P/E на 2021 г. - немного дороже. Учитывая положение MasterCard в отрасли, ее высокие показатели прибыльности и рентабельности капитала, а также неплохие долгосрочные перспективы роста, мы считаем, что компания весьма привлекательно оценена по финансовым мультипликаторам.

Сравнение по финансовым мультипликаторам

|

Компания |

Тикер |

Кап-я, млрд $ |

EV, млрд, $ |

EV/EBITDA 2020П/2021П |

P/E 2020П/2021П |

ROE, % |

||

|

|

|

|

||||||

|

Amazon.com |

AMZN |

1 522 205 |

1 514 156 |

41,59 |

27,41 |

145,79 |

101,88 |

22,71 |

|

Visa |

V |

413 157 |

424 360 |

29,44 |

25,80 |

44,93 |

34,04 |

38,98 |

|

MasterCard |

МА |

310 156 |

311 127 |

35,07 |

27,28 |

46,26 |

35,91 |

133,35 |

|

PayPal Holgings |

PYPL |

226 033 |

223 828 |

62,16 |

33,56 |

121,85 |

46,73 |

23,90 |

|

American Express |

AXP |

76 209 |

170 010 |

61,26 |

20,11 |

19,60 |

18,09 |

17,37 |

|

Square |

SQ |

56 733 |

56 010 |

216,35 |

141,09 |

279,99 |

192,02 |

20,97 |

|

Global Payments |

GPN |

52 667 |

61 148 |

25,97 |

18,48 |

83,17 |

24,62 |

10,19 |

|

Fleetcor Technologies |

FLT |

21 746 |

25 835 |

18,01 |

17,49 |

26,83 |

21,10 |

27,79 |

|

Медиана |

|

|

|

38,33 |

26,54 |

64,71 |

34,98 |

23,30 |

Источник: Thomson Reuters, оценки ГК "ФИНАМ"

Технический анализ

С точки зрения технического анализа на дневном графике акции MasterCard движутся вблизи нижней границы среднесрочного восходящего канала, выше 50-дневной скользящей средней. Ожидаем формирования подъема к верхней границе канала, в район $ 350–360.

Мы считаем акции MasterCard привлекательным инструментом для среднесрочных инвестиций. Целевая цена составляет $345.