Масштабное похолодание: прогноз по мировой экономике на 4 квартал 2011 года

После беспокойного третьего квартала 2011 года можно более внимательно взглянуть на крушение процесса восстановления глобальной экономики. Согласно прогнозам HSBC, в 2011 году рост мировой экономики составит 2.5% и в 2012 году - 2.6%. Несмотря на то, что цифры остаются в плюсе (в противоположность 2009 году - период, последовавший за банкротством Lehman Brothers), они недостаточны для того, чтобы утверждать, что мировая экономика приближается к уверенному восстановлению. Эффективное восстановление происходит в том случае, когда рост достигает уровня в 3.5% в год, поэтому до восстановления еще предстоит долгий путь. Кроме того, уровень экономической активности остается особенно низким.

Прогноз HSBC по росту ВВП и инфляции

| ВВП | Прогноз от 29 июня 2011 г. | Текущий прогноз (от 30 сентября 2011 г.) | ||

|---|---|---|---|---|

| 2011 | 2012 | 2011 | 2012 | |

| Мир в целом | 3.0 | 3.4 | 2.5 | 2.6 |

| Развитые страны | 1.8 | 2.3 | 1.3 | 1.4 |

| Развивающиеся страны | 6.3 | 6.2 | 6.0 | 5.9 |

| США | 2.5 | 2.9 | 1.6 | 1.7 |

| Великобритания | 1.2 | 1.6 | 1.1 | 1.3 |

| Еврозона | 2.0 | 1.4 | 1.6 | 0.6 |

| Япония | -0.6 | 2.4 | -0.6 | 1.9 |

| Бразилия | 4.1 | 4.4 | 3.5 | 4.0 |

| Россия | 5.5 | 4.0 | 4.2 | 3.0 |

| Индия | 7.5 | 8.1 | 7.4 | 8.0 |

| Китай | 8.9 | 8.6 | 8.9 | 8.6 |

| Инфляция | Прогноз от 29 июня 2011 г. | Текущий прогноз (от 30 сентября 2011 г.) | ||

|---|---|---|---|---|

| 2011 | 2012 | 2011 | 2012 | |

| Мир в целом | 3.4 | 2.5 | 3.4 | 2.7 |

| Развитые страны | 2.5 | 1.5 | 2.6 | 1.7 |

| Развивающиеся страны | 6.4 | 5.8 | 6.3 | 5.8 |

| США | 2.9 | 1.5 | 3.2 | 2.1 |

| Великобритания | 4.3 | 2.2 | 4.4 | 2.4 |

| Еврозона | 2.7 | 1.9 | 2.7 | 1.8 |

| Япония | -0.1 | -0.3 | -0.5 | -0.3 |

| Бразилия | 6.5 | 5.3 | 6.6 | 5.8 |

| Россия | 9.6 | 8.5 | 8.6 | 7.6 |

| Индия | 8.0 | 7.7 | 8.0 | 7.7 |

| Китай | 4.8 | 2.9 | 4.8 | 2.9 |

Проблема стоит особенно остро в развитом мире, где ожидаемый рост составляет 1.3% в 2011 году, и 1.4% в 2012 году. Плохие показатели вызваны сочетанием нескольких факторов: высоких цены на сырье в начале года, сложного процесса уменьшения доли заемного капитала и растущей политической нестабильности.

В развивающихся странах ситуация вызывает больше оптимизма. Прогноз HSBC по Индии и Китаю позитивен, даже принимая во внимание тот факт, что Китай не удержал скорость развития на уровне, который он продемонстрировал в 2010 году. Очевидно, инфляционное давление ослабевает по сравнению с тревожным началом года. В то же время, некоторые меньшие по размеру развивающиеся страны - в особенности некоторые азиатские страны-экспортеры - бесспорно, оказываются уязвимыми в ухудшающихся внешних условиях. В целом, аналитики HSBC ожидают роста экономик развивающихся стран на уровне 6.0% в 2011 году и 5.9% в 2012 году.

Политический застой сдерживает денежную политику

После шокирующих событий на финансовых рынках в третьем квартале года - когда S&P понизил суверенный долг США, произошел обвал на фондовом рынке, наблюдался рост напряженности вокруг евро, упала доходность 10-летних акций Казначейства США ниже 2% - главные мировые банки сильно изменили свою политику. Федеральная Резервная Служба США начала "Операцию Твист" ("Operation Twist") с целью удержать процентные ставки по долгосрочным инвестициям в экономику США на низком уровне, Банк Англии обдумывает дальнейшее количественное смягчение, несмотря на то, что инфляция гораздо выше намеченного ранее уровня, а Европейский Центральный банк начал покупку итальянского и испанского госдолга, что стало большим достижением с учетом традиционной священной независимости Европейского Центрального Банка.

Кризис евро продолжает усугубляться

Несмотря на многочисленные разговоры о Европейском фонде финансовой стабильности (EFSF) и Европейском стабилизационном механизме (ESM), кризис евро остается нерешенной проблемой. Безусловно, проблемы евро - одно из проявлений растущего напряжения между кредиторами и заемщиками в условиях очень слабого экономического роста, однако у кризиса евро есть свои особые причины. В частности, бюджет США может оказаться в сложном состоянии, но центральный банк США может печатать деньги, чтобы избежать необходимости жестких мер, в то время как денежная политика Италии, Испании и других стран не настолько гибкая.

Волшебники Изумрудных городов: пути решения

После "Великой депрессии" не случилось "Великого восстановления". Как и предполагали эксперты, шрамы, оставшиеся после финансового кризиса, не исчезнут в ближайшем будущем. Тем не менее, политики всего мира уверяли общественность, что знают, как справиться с последствиями обвала финансовых рынков. Безусловно, Западу не избежать второй части Великой Депрессии, а также многолетней дефляции, которую испытала Япония. Снижение процентных ставок, налоговые стимулы и печатный станок, безусловно, сделают свое дело. Как объясняется резкое снижение темпов развития? Какое-то время возможным объяснением было временное нарушение глобальной системы поставок, связанной с землетрясением и цунами в Японии. Однако со временем это объяснение исчерпало себя. Даже когда Япония восстановилась, экономические показатели в остальном мире продолжили падать. В частности, последние данные индикатора Philly Fed достигли минимумов самого разгара рецессии в начале 2009 года.

Ситуация на развивающихся рынках

Несмотря на то, что основной прогноз HSBC относительно развивающихся рынков связан со здоровым ростом ВВП, существуют два риска. Во-первых, резкое снижение цен на сырье было бы большим препятствием для роста на Ближнем Востоке, в Латинской Америке и в России, где частный и государственный денежные потоки зависят от сырьевых доходов. Во-вторых, стремление к безопасности привело к снижению курса валют некоторых развивающихся стран к доллару или евро, что стало проблемой для стран с большими финансовыми обязательствами, рассчитываемых в иностранных валютах.

В целом, развивающиеся страны находятся в менее уязвимом положении в отношении нежелательных последствий, вызванных проблемами в развитых странах, чем в 2008 году. В резком контрасте с развитыми странами, в развивающихся странах у политиков в арсенале еще есть налоговые и денежные инструменты на тот случай, если их экономики будут нуждаться в стимулировании роста. По прогнозу экспертов HSBC, им не придется прибегать к этим мерам. В азиатских странах политикам нужно будет особенно следить за инфляцией, которой сейчас несвойственна эластичность. Однако если развитые страны не смогут преодолеть текущие проблемы, запас сил правительств развивающихся стран все же истощится.

Принимая во внимание выше сказанное, Пекин может побояться пустить в бой масштабные экономические стимулы, которые он применил в 2008 и 2009 годах. Косвенно воздействуя на мировые цены на сырье, это спровоцировало чуть более высокий уровень инфляции, чем было бы комфортно. Как и Федеральная резервная служба США, китайское правительство, возможно, испытывает ограничения в выборе стратегии. Некоторые дополнительные стимулы могут появляться с учетом нового экономического спада в других странах, но подъем, спровоцированный правительством в последние пару лет, в ближайшее время не повторится. В итоге, если в странах развитого мира ситуация не будет складываться оптимистично, сложно представить себе, каким образом развивающиеся страны снова смогут придти им на помощь.

"Смещение" мирового экономического роста, безусловно, помогло стимулировать экспорт в западных странах, но стоимость этого рывка была значительно выше, чем цены на сырье. Экономика развивающихся стран более интенсивно растет в области торговли сырьевыми товарами, чем экономика развитых, поэтому смещение всемирного роста в сторону Китая, Индии и других стран безвозвратно приведет к росту цен на энергию, продовольствие, металлургическую продукцию и другие сырьевые товары. Рост именно этих цен привел к более высокой инфляции на Западе, и, следовательно, к более низким реальным зарплатам. Более либеральные денежные условия стимулировали не те сектора мировой экономики и через более высокую инфляцию ограничили реальные доходы в странах Запада, став сдерживающей силой для восстановления.

Слабость экономического роста и роль политики

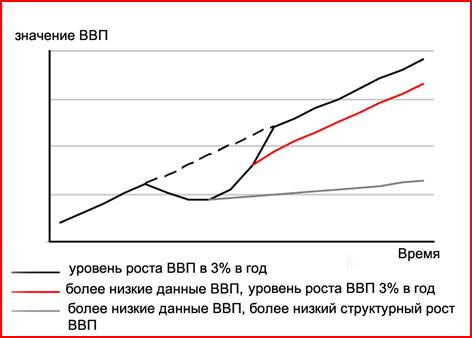

Мировые события привели к тому, что центральные банки начали терять силу из-за того, что любое возможное разрешение экономических проблем развитых стран стало значить распределение нагрузки среди разных социальных групп, а это, в свою очередь, уже объект политического выбора, а не денежной политики. Даже в том случае, если второй рецессии удастся избежать, данные подтверждают, что предыдущие прогнозы экономического роста были завышены. На графике 1 представлены варианты развития событий для условно взятой Западной страны, обремененной долгами: вне зависимости от того, присутствуют в экономике признаки рецессии или нет, эксперты HSBC сместили прогноз по ВВП в сторону более низких данных ВВП и более низкого среднегодового роста ВВП.

Пути развития экономики: различия между ожиданиями и реальностью

Любое возможное разрешение текущего финансового кризиса повлечет за собой распределение бремени расходов в невиданных с 1930-х годов масштабах. Безработица, дефолты, инфляция, скачки курсов валют, падения фондовых бирж, политика жесткой экономии - все эти явления связаны с более низким уровнем экономического развития и могут иметь отношение к любой стране. Чем дольше политические лидеры будут следовать тактике отрицания происходящих изменений и отказываться от принятия трудных решений, тем сложнее будет становиться ситуация. Нерешительность приводит к неуверенности.

Россия: поддержать российский экспорт может Китай

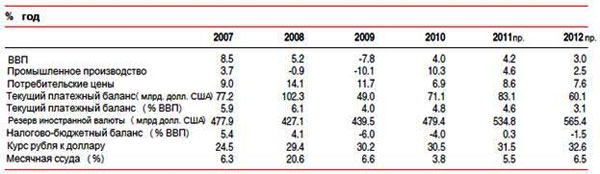

В первом полугодии 2011 года российская экономика росла медленнее, чем ожидалось, ввиду слабого роста промышленности, который стал результатом "пробуксовки" внешней торговли. По прогнозам HSBC, во втором полугодии 2011 года темпы роста экономики будут выше во многом благодаря хорошим показателям в сфере услуг, в которых растут заработные платы и увеличивается объем потребительского кредитования, а также в сельском хозяйстве.

Впервые за долгие годы существенный рост цен на нефть не оказал большого позитивного влияния на внутренний спрос. Скорее всего, потребители и инвесторы усвоили урок 2008 года и перестали делать расчеты своих будущих трат, основываясь на спотовых ценах на нефть. Непрекращающийся поток негативных новостей о глобальной экономике и рынках заставляют их быть начеку. Однако тот факт, что цены на нефть марки Urals с февраля находятся выше отметки в $100 за баррель, должен внушать некоторую уверенность и в конечном итоге повлиять на рост потребления и вложений в основной капитал.

Слабые показатели первого полугодия (рост ВВП составил 3.7% по сравнению с аналогичным периодом прошлого года) и низкое кратковременное влияние роста цен на нефть на внутренний спрос заставили аналитиков HSBC снизить прогноз роста экономики в этом году с 5.5% до 4.2%. Ввиду вероятного ослабления роста мировой экономики и недавнего ухудшение показателя деловой уверенности в России, экономисты HSBC сократили прогнозные темпы роста российской экономики в 2012 году с 4.0% до 3.0%.

Ключевые показатели российской экономики

Снижение активности в различных отраслях приостановило рост инфляции - этот факт был отмечен в августовском Индексе PMI. Кроме этого, серьезно снизился рост цен на продовольствие. Принимая во внимание данные факторы, HSBC снизил свой прогноз по инфляции в России. Сегодня HSBC ожидает, что среднегодовая инфляция в 2011 году окажется на отметке 8.5%, а в 2012 году - на отметке 7.6%. В предыдущем прогнозе фигурировали цифры 9.6% и 8.6%, соответственно. Несмотря на позитивный инфляционный прогноз, вряд ли можно ожидать политики смягчения в ближайшем будущем, принимая во внимание сохранение риска роста инфляции и устойчивое увеличения объемов кредитования.