«Магнит»: просадка не повод покупать

Падение акций «Магнита» на треть с начала года обусловлено слабой отчетностью, увеличением долговой нагрузки и прогнозируемым отказом от дивидендов. Такая динамика справедливо отражает структурные проблемы компании и консервативные ожидания рынка. На фоне сильной конкуренции в потребительском ритейле «Магнит» остается скорее аутсайдером по отношению к «Ленте» и «X5», а потенциал роста в текущих условиях выглядит ограниченным.

По нашей оценке, целевая стоимость акций «Магнита» на горизонте 12 месяцев составляет 3 419 руб., потенциал роста — 3%. Рейтинг — «Держать». Для расчета целевой цены использовалась оценка по мультипликаторам P/E и EV/Sales на 2026 г. относительно компаний-аналогов из развивающихся стран с учетом 15% странового дисконта.

Мы понизили оценку акций «Магнита» после публикации слабых результатов за 1П 2025. Помимо общей для ритейла проблемы с опережающим ростом SG&A-расходов, компания продемонстрировала умеренные темпы роста продаж, значительный рост долговой нагрузки и, как следствие, рост финансовых расходов, снижение чистой прибыли практически в ноль и отрицательный операционный денежный поток.

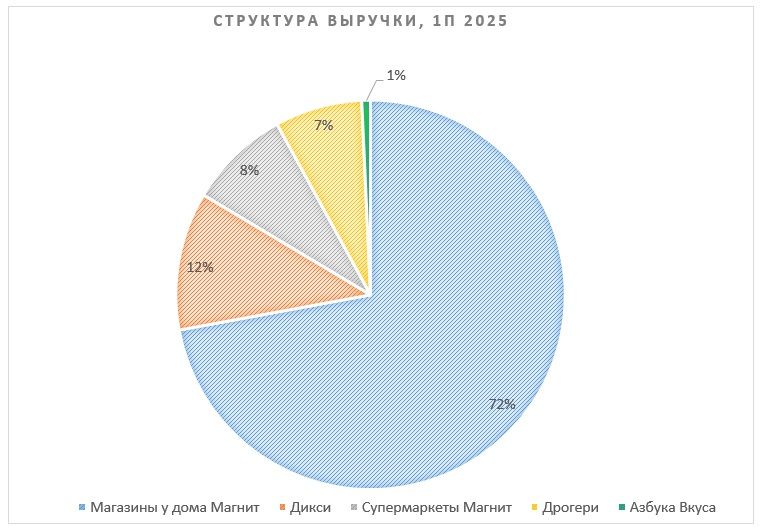

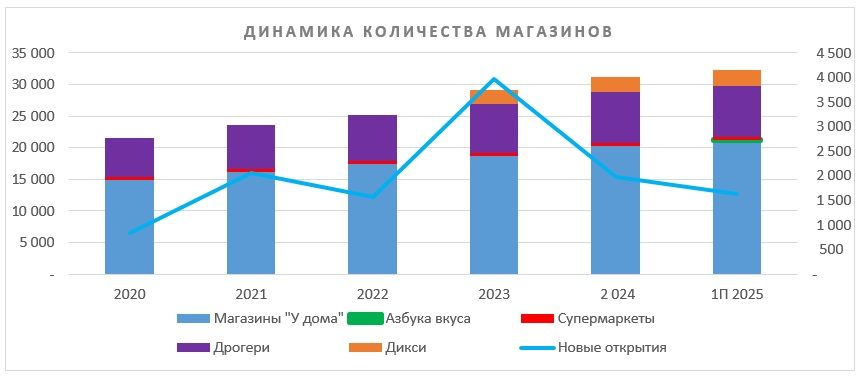

«Магнит» занимает второе место в российском офлайн-ритейле, сохраняя масштабную сеть магазинов «у дома» (под брендами «Магнит» и «Дикси»), косметических магазинов и дрогери, а также форматов ultra-convenience («Заряд») и премиального сегмента «Азбука Вкуса». В 1П 2025 группа увеличила количество магазинов до 32 589 (+7,1% г/г).

По итогам 1П 2025 выручка «Магнита» выросла на 14,6%, достигнув 1 673 млрд руб., сопоставимые продажи увеличились на 9,8%, однако темпы уступают основным конкурентам в лице «Ленты» и «X5». EBITDA по МСФО 16 увеличилась на 12%, до 151 млрд руб., рентабельность по EBITDA снизилась до 9,0% (-0,3 п. п. г/г). Чистая прибыль по МСФО 16 за полугодие практически обнулилась и составила всего 154 млн руб., а чистая маржа — 0%. Существенный рост долговой нагрузки (Net Debt / EBITDA по МСФО 16 — 3,2x) и отрицательный свободный денежный поток отражают негативные последствия агрессивной инвестиционной политики.

Компания, скорее всего, не выплатит дивиденды за 2025 г., с учетом возросшей финансовой нагрузки и отрицательного денежного потока.

Повышение НДС и ограниченный рост реальных доходов населения формируют неблагоприятный макроэкономический фон для всего сектора, усиливая конкуренцию и давя на финальные цены и объемы продаж.

Дополнительный риск — высокая неопределенность с судьбой крупного квазиказначейского пакета акций, который остается на балансе и не создает ценового драйвера, пока не будет принят сценарий его погашения.

Ключевой стратегический акцент «Магнита» — развитие мультиформатности, масштабирование собственной логистики и интеграция премиальных и экспресс-решений, а также органический рост на региональных рынках. Завершение сделки по приобретению «Азбуки Вкуса» позволило выйти в премиальный сегмент Москвы и Санкт-Петербурга, а открытие формата ultra-convenience («Заряд») усилила предложение на рынке быстрых покупок и готовой еды.

«Магнит» по-прежнему уступает конкурентам (прежде всего «X5») по темпам роста выручки, динамике LFL-продаж и рыночной доле. На этом фоне инвесторы могут предпочесть более устойчивые и динамичные бумаги сектора, что сдерживает потенциал стоимости акций «Магнита».

| MGNT.MM | Держать | ||

| 12 мес. целевая цена, руб. | 3 419 | ||

| Текущая цена, руб. | 3 318 | ||

| Потенциал | 3% | ||

| ISIN | RU000A0JKQU8 | ||

| Капитализация, млн руб. | 338 137 | ||

| EV, млн руб. | 1 339 113 | ||

| Количество акций, млн | 101,9 | ||

| Free float | 37% | ||

| Финансовые показатели, млрд руб. | |||

| Показатель | 2024 | 2025П | 2026П |

| Выручка | 3 043 | 3 405 | 3 872 |

| EBITDA | 291 | 307 | 348 |

| Чистая прибыль | 44,3 | 15,9 | 44,8 |

| Показатели рентабельности | |||

| Показатель | 2024 | 2025П | 2026П |

| Маржа EBITDA | 9,6% | 9,0% | 9,0% |

| Чистая маржа | 1,5% | 0,5% | 1,2% |

| Мультипликаторы | |||

| Показатель | 2026 | ||

| P/E | 7,7 | ||

| EV/Sales | 0,3 | ||

| EV/EBITDA | 3,8 | ||

Описание эмитента

«Магнит» — вторая по величине сеть офлайн-ритейла в России после X5 Group. Компания управляет крупнейшей сетью магазинов «у дома» под брендами «Магнит» и «Дикси», широкой сетью косметических магазинов «Магнит Косметик», гипермаркетами, дискаунтерами («B1» и «Моя цена»), аптеками и другими форматами. В 2025 году «Магнит» завершил приобретение контрольного пакета акций премиальной сети «Азбука Вкуса». Дополнительно компания расширяет инновационные форматы, включая анонсированное развитие сети ultra-convenience магазинов «Заряд», до 150 магазинов к концу 2025 г., ориентированных на быстрые покупки, готовую еду и кофе. Также ритейлер предоставляет услуги внутренней рекламы и активно развивает цифровые сервисы и e-commerce.

Крупнейшими акционерами «Магнита» являются ООО «Магнит Альянс» (дочернее общество «Магнита») с долей 29,7% и ООО «Марафон Ретейл» — 26,7%. В свободном обращении находится 37% акций.

Стратегия и факторы привлекательности

Потенциальное погашение казначейских акций. В 2023 г. по итогам двух тендерных предложений и одной двусторонней сделки 30,2 млн акций иностранных инвесторов «Магнита» перешли его дочерней компании «Магнит Альянс». Сумма выкупа составила 78,8 млрд руб. Таким образом, из оборота были изъяты 29,7% всех акций. Судьба казначейского пакета неизвестна, потенциальное погашение этих акций станет значимым драйвером роста котировок.

В 2025 г. компания удерживает темпы органического расширения: сеть выросла до 32 589 магазинов (+7,1% г/г), при этом основное увеличение обеспечивают магазины «у дома», стабильный прирост дополняется развитием сети дрогери и запуском новых форматов ultra-convenience («Заряд от Магнита»). Продолжается ускоренный редизайн и модернизация магазинов — только за 1П 2025 обновлено 1 672 точки (+44% г/г), что поддерживает рост плотности продаж.

Благодаря завершению ряда крупных сделок, в том числе консолидации контрольного пакета «Азбуки Вкуса» в премиальном сегменте Москвы и Санкт-Петербурга, компания расширила географию и усилила рыночные позиции. Развитие системы e-commerce и экспресс-доставки позволяет «Магниту» наращивать долю в растущем онлайн-сегменте: GMV в 1П 2025 почти удвоился и превысил 77,6 млрд руб.

«Магнит» занимает второе место на рынке продовольственного ритейла России (по данным INFOLine, 10,6% рынка против 14,6% у «X5»), опираясь на диверсифицированную сеть форматов и усиление вертикальной интеграции (контрактное производство, собственная логистика, агропроекты). Основную выручку (более 80%) стабильно генерируют магазины «у дома» под брендами «Магнит» и «Дикси», а стратегический фокус на премиальные проекты и расширение ритейл-сети сохраняется.

Компания продолжает развивать линейку собственных торговых марок (СТМ), целевая доля которых к концу 2025 г. — 25%. Рост доли СТМ позволяет «Магниту» управлять маржой и лояльностью покупателей, предлагая доступные и востребованные продукты в ключевых категориях.

Риски и сдерживающие факторы

Конкурентное давление и потеря доли рынка: по итогам 1П 2025 «Магнит» уступает основным конкурентам — «X5» и «Ленте», по ключевым показателям роста и маржинальности. За 1П 2025 выручка компании увеличилась на 14,6%, в то время как «X5» показала рост на 21%. По динамике сопоставимых продаж (LFL) и трафика «Магнит» также уступает: LFL-продажи выросли на 9,8%, трафик — всего на 0,4%, тогда как у «X5» оба показателя по итогам 1П 2025 существенно выше. Более высокая маржинальность, стабильные денежные потоки и активная интеграция современных форматов позволяют конкурентам эффективнее справляться с макроэкономическими вызовами, в то время как «Магнит» теряет рыночные позиции и не демонстрирует заметного прироста доли рынка. На этом фоне инвесторы могут предпочесть более устойчивые и динамичные бумаги сектора, что сдерживает потенциал стоимости акций «Магнита».

Повышение НДС создает для «Магнита» и всего потребительского сектора существенные фундаментальные риски, поскольку рост налоговой нагрузки практически неизбежно приводит к увеличению финальных цен для покупателей, а значит, оказывает прямое давление на потребительский спрос. В условиях стагнации или сокращения реальных доходов населения это может привести к снижению объемов продаж, усилению конкуренции за долю рынка, необходимости удерживать низкий уровень промоакций и дальнейшему сжатию рентабельности.

Агрессивные инвестиции могли быть опрометчивыми. В 2024–2025 гг. «Магнит» совершил масштабные вложения в развитие сети, открытие новых форматов и редизайн магазинов в условиях резко выросшей ключевой ставки и дорогого кредитного ресурса. Такой рисковый шаг был, скорее всего, попыткой обогнать конкурентов и занять большую долю рынка. Тем не менее результаты пока разочаровывающие: динамика роста не превзошла рынок, а итогом стало почти двукратное увеличение долговой нагрузки и негативная реакция инвесторов. Стратегия инвестиций в условиях жесткой ДКП была воспринята рынком скорее негативно

Высокая долговая нагрузка. В 2025 году долговая нагрузка компании выросла до рекордных значений за последние годы. Показатель Net Debt / EBITDA по МСФО 16 достиг 3,2x, что близко к критическому уровню для ритейла. Высокий долг ограничивает финансовую гибкость компании, увеличивает расходы на обслуживание ресурсов и делает «Магнит» более уязвимым к изменению макроэкономической среды и процентных ставок

Редкие отчеты. В отличие от крупных конкурентов, «Магнит» публикует отчетность по МСФО и раскрывает подробную операционную динамику существенно реже, чем «X5» и «Лента». Это затрудняет своевременный и объективный анализ для инвесторов, снижая прозрачность и ограничивая возможности для оценки текущего состояния бизнеса и производимых управленческих решений

Выплаты акционерам

Дивидендная политика «Магнита» не предусматривает жесткой формулы или минимального payout ratio, а размер и периодичность выплат не закреплены официально. На практике ранее компания выплачивала дивиденды примерно в объеме чистой прибыли и делала это дважды в год до 2023 г. Однако в условиях резкого увеличения долговой нагрузки, падения чистой прибыли и отрицательного свободного денежного потока компания, скорее всего, не выплатит дивиденды за 2025 г.

Финансовые результаты

По итогам 1П 2025 выручка «Магнита» по МСФО составила 1 673,2 млрд руб., что на 14,6% выше аналогичного периода 2024 г. (1 460,1 млрд руб.). Чистая розничная выручка увеличилась на 14,7% год к году и составила 1 661,8 млрд руб. Оптовая выручка при этом выросла всего на 2,8%, до 10,4 млрд руб.

Валовая прибыль за период достигла 371,2 млрд руб. (+13,4% к 1П 2024), однако валовая маржа снизилась на 0,2 п. п. год к году и составила 22,2% (1П 2024 — 22,4%). Это снижение связано с ростом потерь и увеличением интенсивности промоакций, несмотря на частичную компенсацию за счет снижения логистических расходов.

Коммерческие, общехозяйственные и административные расходы составили 20,9% от продаж, увеличившись на 0,3 п. п. к прошлому году (1П 2024 — 20,6%).

EBITDA по МСФО выросла на 11,8%, до 151,1 млрд руб. (против 135,2 млрд руб. в 1П 2024), однако рентабельность по EBITDA снизилась на 0,23 п. п., до 9,0% (1П 2024 — 9,3%). Операционная прибыль увеличилась до 73,0 млрд руб. против 65,8 млрд руб. годом ранее (+11%).

Чистая прибыль компании по МСФО за 1П 2025 составила 154 млн руб., что существенно ниже результата аналогичного периода 2024 г. (17,0 млрд руб.), отражая резкое увеличение финансовых расходов. Рентабельность чистой прибыли снизилась с 1,2% в 1П 2024 до нуля в 1П 2025 (до округления — 0,0%).

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

Долговая нагрузка за отчетный период также выросла. На 30 июня 2025 г. чистый долг по МСФО составил 992,3 млрд руб. против 744,6 млрд руб. годом ранее (+33%), а соотношение чистого долга к EBITDA увеличилось до 3,2x (1П 2024 — 2,7x). Доля долгосрочных заимствований по-прежнему превышает 75%.

Свободный денежный поток по итогам первого полугодия остался отрицательным на фоне существенного роста капитальных затрат и увеличения расходов на обслуживание долга.

Ниже приводим динамику основных финансовых показателей на основе МСФО 16, млн руб.:

| Показатель | 1П 2025 | 1П 2024 | Изм. |

| Выручка | 1 673 224 | 1 460 058 | 15% |

| EBITDA | 151 075 | 135 162 | 12% |

| Маржа EBITDA | 9,0% | 9,3% | 0% |

| Чистая прибыль | 154 | 17 008 | -99% |

| Маржа чистой прибыли | 0,0% | 1,2% | -1,2% |

Источник: данные компании, расчеты ФГ «Финам»

Далее приводим исторические и прогнозные финансовые показатели компании на основе МСФО 16, млн руб.:

| Показатель | 2021 | 2022 | 2023 | 2024 | 2025П | 2026П |

| Отчет о прибылях и убытках | ||||||

| Выручка | 1 856 079 | 2 351 996 | 2 544 689 | 3 043 434 | 3 404 707 | 3 871 763 |

| Рост, % | 19% | 27% | 8% | 20% | 11% | 14% |

| EBITDA | 215 151 | 258 254 | 270 276 | 290 935 | 307 252 | 348 011 |

| Рост, % | 20% | 20% | 5% | 8% | 6% | 13% |

| Чистая прибыль | 48 118 | 27 933 | 58 678 | 44 334 | 15 885 | 44 836 |

| Рентабельность | ||||||

| Маржа EBITDA | 11,6% | 11,0% | 10,6% | 9,6% | 9,0% | 9,0% |

| Чистая маржа | 2,6% | 1,2% | 2,3% | 1,5% | 0,5% | 1,2% |

| Показатели денежного потока, долга и дивидендов | ||||||

| CFO | 169 470 | 236 481 | 143 033 | 194 734 | 217 850 | 247 735 |

| CAPEX | 59 875 | 52 075 | 67 091 | 157 404 | 176 089 | 139 293 |

| CAPEX, % от выручки | 3,2% | 2,2% | 2,6% | 5,2% | 5,2% | 3,6% |

| FCF | 109 594 | 184 406 | 75 942 | 37 330 | 41 762 | 108 442 |

| Чистый долг | 653 333 | 552 192 | 658 274 | 724 101 | 796 512 | 876 163 |

| Чистый долг / EBITDA | 3,0 | 2,1 | 2,4 | 2,5 | 2,6 | 2,5 |

| DPS, руб. на акцию | 294 | 412 | 412 | 412 | - | 529 |

Источник: данные компании, расчеты ФГ «Финам»

Оценка

Для оценки целевой стоимости акций «Магнита» мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов среди ритейлеров из развивающихся стран. Мы применили дисконт в размере 15% за страновой риск к оценке относительно аналогов.

| Компании-аналоги | P/E, 2026E | EV/Sales, 2026E |

| Магнит | 7,7 | 0,3 |

| Cencosud SA | 13,2 | 0,8 |

| Organizacion Soriana SAB de CV | 11,9 | 0,4 |

| Pick N Pay Stores Ltd | 30,0 | 0,3 |

| Shoprite Holdings Ltd | 17,5 | 0,8 |

| SPAR Group Ltd | 9,0 | 0,3 |

| Migros Ticaret AS | 11,6 | 0,2 |

| Медиана по аналогам | 12,5 | 0,32 |

| Показатели для оценки, млн руб., 2026 г. | Прибыль | Выручка |

| Магнит | 44 836 | 3 871 763 |

| Оценочная капитализация по аналогам, млн руб. | 552 519 | 257 293 |

| Средняя оценочная капитализация c учетом странового дисконта 15%, млн руб. | 348 420 | |

| Средняя целевая цена, руб. | 3 419 | |

| Для справки (млн руб.): | ||

| Чистый долг (II кв. 2025 г.) | 992 333 | |

| Доля меньшинства (II кв. 2025 г.) | 8 643 | |

| Количество акций, млн | 101,9 |

Источник: оценки ФГ «Финам»

Прогнозная цена акций «Магнита» на горизонте 12 месяцев составляет 3 419 руб., что подразумевает апсайд 3% от текущей цены. Мы присваиваем акциям «Магнита» рейтинг «Держать».

Технический анализ

С точки зрения теханализа акции «Магнита» движутся в нисходящем тренде. Акции, протестировав уровень сопротивления 3 400 руб., отскочили вниз. В случае если повторный тест закончится пробитием и закреплением цены выше 3 400, следующей целью станет движение к уровню 3 800.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 25.09.2025.