LVMH превысила уровень допандемийной выручки

LVMH отчиталась об успешных результатах 2021 года: Группа нарастила выручку и чистую прибыль как за счет органического роста, так и за счет успешных инвестиций, таких как поглощение Tiffany & Co. Компания настроена оптимистично на 2022 год, видит продолжение спроса на свои товары. Бренды Группы работают над созданием стоимости для клиентов, ищут новые точки соприкосновения с клиентами как в физических пространствах, так и онлайн.

|

LVMH |

Держать |

|||||

|

12М целевая цена |

€ 781,89 |

|||||

|

Текущая цена* |

€ 707,30 |

|||||

|

Потенциал роста |

10,5% |

|||||

|

ISIN |

FR0000121014 |

|||||

|

Капитализация, млрд € |

356,3 |

|||||

|

EV, млрд € |

384,6 ,1 |

|||||

|

Количество акций, млн |

504 |

|||||

|

Free float |

52,43% |

|||||

|

Финансовые показатели, ф. г., млрд € |

||||||

|

Показатель |

|

2020 |

2021 |

2022П |

||

|

Выручка |

|

44,7 |

64,2 |

73,0 |

||

|

EBITDA |

|

11,5 |

20,3 |

25,1 |

||

|

EBIT |

|

8,0 |

17,2 |

19,4 |

||

|

Чистая прибыль |

|

4,7 |

12,0 |

13,1 |

||

|

Дивиденд, € |

|

6,00 |

10,00 |

11,53 |

||

|

Показатели рентабельности, ф. г., % |

||||||

|

Показатель |

|

2020 |

2021 |

2022П |

||

|

Маржа EBITDA |

|

25,6 |

31,6 |

34,4 |

||

|

Маржа EBIT |

|

17,9 |

26,7 |

26,6 |

||

|

Чистая маржа |

|

10,5 |

18,7 |

18,0 |

||

|

Мультипликаторы |

||||||

|

Показатель |

LTM |

NTM |

||||

|

EV/EBITDA |

17,9 |

15,1 |

||||

|

P/E |

29,6 |

26,3 |

||||

|

EV/Sales |

6,0 |

5,2 |

||||

Мы рекомендуем "Держать" акции LVMH с целевой ценой € 781,89. Потенциал роста составляет 10,5% в перспективе 12 мес.

LVMH - группа, объединившая 75 самых знаковых брендов товаров роскоши, в том числе Dior, Louis Vuitton, Dom Pérignon, Sephora и TAG Heuer. Бренды Группы работают по направлениям: мода, ювелирные изделия и часы, вина и алкогольные напитки, дистрибьюторские сети, парфюмерия и косметика и пр.

Выручка и прибыль LVMH превзошли уровень допандемийного 2019 года. Выручка за 2021 год увеличилась до € 64,2 млрд (+43,8% г/г), а чистая прибыль выросла до € 12 млрд (повышение в 2,5 раза г/г).

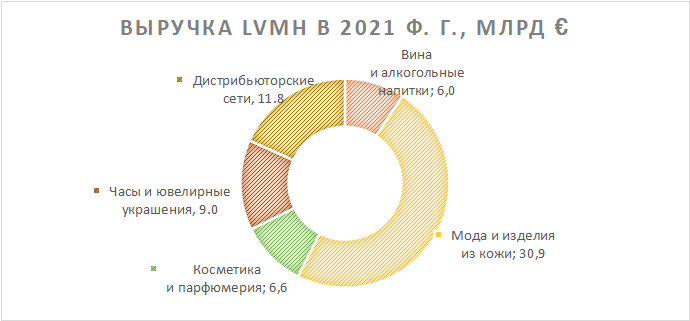

В разбивке по сегментам лидером органического роста стал сегмент моды и изделий из кожи - органическая выручка увеличилась на 47% г/г. Выручка от ювелирных изделий и часов выросла органически на 40% г/г, а учитывая приобретение Tiffany & Co. - на 167% г/г. Выручка сегментов дистрибьюторских сетей, парфюмерии и косметики находится на уровнях ниже 2019 года.

Ограничения в международном туризме привели к географическому перераспределению выручки. Выручка от продаж в Европе зависит от туристического потока и по итогам 2021 года все еще находилась ниже показателей 2019 года (однако наблюдается восстановление спроса). Такое снижение выручки в регионе было более чем компенсировано ростом выручки в США и Азии.

По итогам 2021 года Группа планирует утвердить дивиденд € 10 на акцию, финальный дивиденд € 7 планируется в апреле 2022 года.

Коэффициент "Чистый долг / EBITDA" находится на низком уровне 0,6х, несмотря на приобретение Группой Tiffany & Co. за € 13,1 млрд в 2021 году. Невысокий уровень долга открывает возможность новых приобретений Группы в 2022 году.

Специфика премиальных товаров позволяет LVMH перекладывать растущие издержки на покупателей для поддержания рентабельности. По итогам года валовая маржинальность составила 68,3% (+3,8 п. п. г/г).

Наша оценка по мультипликаторам P/E и EV/Sales NTM относительно аналогов, а также по собственной исторической дивидендной доходности предполагает недооцененность акций LVMH на 10,5%.

Репутационные риски - одна из самых больших угроз для брендов Группы. Покупательский спрос на люксовые товары вызван в том числе статусностью покупки. Размытие бренда через наличие поддельной продукции на рынках, негативный PR или неудачный маркетинг могут нанести урон имиджу брендов в глазах покупателей, а значит, и подкосить спрос на товары такого бренда.

Продолжающиеся ограничения на путешествия оказывают давление на часть дистрибьюторского сегмента Группы, а именно на продажи сети DFS (магазины беспошлинной торговли).

Описание эмитента

LVMH - французская компания, организованная в результате слияния Moët Hennessy и Louis Vuitton в 1987 году. В Группу входят 75 брендов роскоши, разделенных на шесть бизнес-направлений. К группе относятся Дома моды Dior, FENDI, Givenchy, Louis Vuitton, производители часов и ювелирных украшений Hublot, TAG Heuer, Zenith и Tiffany & Co. (приобретена в 2021 году), производители вин и алкогольных напитков Belvedere, Dom Pérignon, Hennessy, Moët & Chandon, Veuve Clicquot, дистрибьюторские сети, включая Sephora, бренды косметики и парфюмерии, включая Fenty Beauty певицы Рианны и ACQUA DI PARMA, и другие компании, включая судостроительную верфь Royal Van Lent, а также гостиничный и досуговый бизнес Belmond. У Группы 5 556 магазинов, из них 2,2 тыс. находятся в Азии, 1,7 тыс. в Европе и 1 тыс. в США.

Источник: данные компании

К крупным акционерам относится Arnault Family Group, которой принадлежат 47,8% акций (63,9% голосующих акций).

Факторы привлекательности

- Управление Домами децентрализовано на уровне Группы, что дает брендам гибкость в принятии решений и позволяет оперативно отвечать на изменения в покупательских требованиях.

- За счет вертикальной интеграции у LVMH есть контроль над цепочкой производства и продаж, что обеспечивает контроль за качеством и сроками производства.

- Широкое присутствие в мире и разнообразная линейка брендов и сегментов обеспечивает диверсификацию и снижает бизнес-риски.

- Группа владеет одними из самых знаковых брендов роскоши, с сильной инерцией потребительского спроса.

- Совместное использование активов на уровне Группы создает синергетический эффект.

- Bain & Company прогнозирует рост мирового рынка персональных товаров премиум-сегмента в пределах 10% в 2022 году.

- Выручка компании превысила допандемийный уровень, особый рост отмечен в США и Азии, где, вероятно, произошло перераспределение выручки с туристических направлений на домашний рынок.

- При возобновлении туризма можно ожидать восстановления роста сегмента дистрибьюторских сетей, которые включают магазины беспошлинной торговли DFS.

- Группа приобрела Tiffany & Co. в январе 2021 года за € 13,1 млрд, и, по словам президента Группы, сумма сделки уже почти полностью выплачена. Для сравнения: операционный денежный поток Группы в 2021 году составил € 18,6 млрд. Суммарный долг сократился с € 24,7 млрд в 2020 году до € 20,2 млрд в 2021 году, но чистый долг вырос с € 4,7 млрд до € 12,2 млрд. При коэффициенте "Чистый долг / EBITDA" 0,6х Группа может продолжить череду приобретений 2021 года: Armand de Brignac в мае, Off-White в июне и Feeluniqueв сентябре.

- LVMH отметила успешную интеграцию бизнеса Tiffany & Co., который за прошлые 10 лет приносил по $ 3,5–4,5 млрд выручки. Группа обозначила, что, несмотря на то что флагманский магазин Tiffany & Co. (который приносил по несколько сотен миллионов долларов выручки) закрыт с января 2020 года из-за реновации, ювелирному бренду удалось достичь рекордных уровней по выручке и прибыли. Открытие флагманского магазина переносилось, но планируется на конец 2022 года.

- По словам президента Группы и ее финансового директора, Группа перекладывает дополнительные издержки на покупателей, повышая цены на товары, не вызывая особого оттока покупателей. Такая специфика товаров премиум-класса позволит компании сохранить маржинальность в периоды повышенной инфляции и роста издержек.

- Группа выигрывает от долгосрочного тренда роста среднего класса, особенно в Азии, региона, который принес 42% выручки Группы в 2021 году.

- LVMH планирует утвердить финальный дивиденд за 2021 год в размере € 7 на акцию в апреле 2022 года на общем собрании акционеров. Совокупный дивиденд за прошлый год - € Дата дивидендной отсечки - 25 апреля 2022 года.

Источник: данные компании, прогнозы Reuters

Риски

Налог на недвижимость в Китае, часть проекта Си Цзиньпина, направленного на перераспределение богатства в стране для борьбы с растущим неравенством, обсуждается уже длительное время и давит на покупательский сентимент в Китае. По программе, пилотный налог будет введен в некоторых регионах на пять лет, а после развернут на всю страну. Размер налога неизвестен, однако присутствует риск, что, когда китайское правительство огласит начало программы, это может оказать давление на траты на товары премиум-класса непосредственно через сокращение чистого дохода жителей Китая, так и косвенно через падение цен на недвижимость и снижение состояния населения.

Репутационные риски представляют для брендов Группы одну из самых серьезных угроз. Покупательский спрос на премиальные товары в большей мере связан со статусом и тем, что этот бренд олицетворяет, нежели с удовлетворением какой-либо физической потребности. С этой точки зрения размытие бренда через наличие поддельной продукции на рынках (сумки Louis Vuitton - одни из самых подделываемых товаров в мире), негативное освещение в СМИ или неудачные PR-кампании (вызвавшая недовольство фотография для кампании Dior в ноябре 2021 года) могут подкосить имидж брендов в глазах покупателей. Рынок премиальных товаров конкурентный, и покупатели могут быстро заменить неугодный бренд на другой.

Финансовые результаты

- Выручка за 2021 год выросла на 43,8% г/г (+19,7% 21/19), до € 64,2 млрд. Выручка сегмента "мода и изделия из кожи" увеличилась на +45,7% г/г, это сегмент с самой высокой операционной маржинальностью 41,6% (+7,7 п. п. г/г). По итогам последнего квартала выручка от сегмента "мода и кожа" увеличилась на 28% г/г, или на 51% к 4-му квартале 2019 года.

- Валовая прибыль за год выросла до € 43,86 млрд (+52% г/г), таким образом, валовая маржинальность составила 68,3%. Операционная прибыль в 2021 году увеличилась на € 8,85 млрд, до € 17,15 млрд (+107% г/г, или 49% за два года). Органический рост ответственен за львиную долю изменения, а структурные изменения принесли € 796 млн операционной прибыли (в основном € 778 млн от поглощения Tiffany & Co.).

- По итогам года чистая прибыль выросла до € 12 млрд, что в 2,5х выше чистой прибыли € 4,7 млрд в 2020 году. По сравнению с допандемийным 2019 годом рост составил 68% за два года.

- Коэффициент "Чистый долг /EBITDA" по итогам 2021 года составил 0,6х.

|

Показатель |

2H21 |

2H20 |

Изм., % |

1H21 |

1H20 |

Изм. |

|

Выручка |

35 550 |

26 258 |

35,4% |

28 665 |

18 393 |

55,8% |

|

EBIT |

9 557 |

6 455 |

48,1% |

7 598 |

1 517 |

5x |

|

Маржа EBIT |

26,9% |

24,6% |

2,3% |

26,5% |

8,2% |

18,3% |

|

Чистая прибыль |

6 747 |

4 180 |

61,4% |

5 289 |

522 |

10x |

Источник: данные компании

Ниже приводим исторические и прогнозные финансовые показатели компании (млн €, финансовые годы с окончанием 31 декабря):

|

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022E |

2023E |

2024E |

|

Отчет о прибылях и убытках |

||||||||

|

Выручка |

42 636 |

46 826 |

53 670 |

44 651 |

64 215 |

72 961 |

78 702 |

84 625 |

|

EBITDA |

10 488 |

12 179 |

13 973 |

11 450 |

20 294 |

25 108 |

27 040 |

29 712 |

|

EBIT |

8 113 |

9 877 |

11 273 |

7 972 |

17 155 |

19 408 |

21 427 |

23 511 |

|

Чистая прибыль |

5 129 |

6 354 |

7 171 |

4 702 |

12 036 |

13 111 |

14 620 |

15 801 |

|

Рентабельность |

||||||||

|

Рентабельность EBITDA |

24,6% |

26,0% |

26,0% |

25,6% |

31,6% |

34,4% |

34,4% |

35,1% |

|

Рентабельность чистой прибыли |

12,0% |

13,6% |

13,4% |

10,5% |

18,7% |

18,0% |

18,6% |

18,7% |

|

Показатели денежного потока, долга и дивидендов |

||||||||

|

CFO |

7 030 |

8 490 |

11 648 |

10 897 |

18 648 |

16 470 |

20 762 |

22 287 |

|

CAPEX |

2 276 |

3 038 |

3 294 |

2 478 |

2 664 |

4 006 |

4 284 |

4 669 |

|

CAPEX % от выручки |

5,3% |

6,5% |

6,1% |

5,5% |

4,1% |

5,5% |

5,4% |

5,5% |

|

FCFF |

4 754 |

5 452 |

8 354 |

8 419 |

15 984 |

12 464 |

16 479 |

17 618 |

|

Чистый долг |

7 178 |

5 487 |

19 583 |

4 740 |

12 219 |

8 305 |

6 686 |

-10 881 |

|

Чистый долг / EBITDA |

0,7 |

0,5 |

1,4 |

0,4 |

0,6 |

0,3 |

0,2 |

-0,4 |

|

DPS, € |

5,00 |

6,00 |

4,80 |

6,00 |

10,00 |

11,53 |

12,88 |

13,87 |

Источник: данные компании, Reuters, расчеты ФГ "Финам"

Оценка

Для оценки целевой стоимости акций LVMH мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов и анализ стоимости акций по собственной дивидендной доходности.

Оценка по мультипликаторам относительно компаний-аналогов

|

Компании-аналоги |

P/E, NTM |

EV/Sales, NTM |

|

LVMH Moet Hennessy Louis Vuitton SE |

26,3 |

5,2 |

|

Kering SA |

21,4 |

4,4 |

|

Compagnie Financiere Richemont SA |

22,9 |

3,2 |

|

Hermes International SCA |

52,2 |

13,0 |

|

Moncler SpA |

30,4 |

6,7 |

|

Медиана по аналогам |

26,7 |

5,6 |

|

Показатели для оценки |

Чистая прибыль, млрд €, NTM |

Выручка, млрд € NTM |

|

LVMH Moet Hennessy Louis Vuitton SE |

13,5 |

73,9 |

|

Оценочная капитализация LVMH, млрд € |

360,9 |

383,2 |

|

Целевая цена, € |

716,37 |

760,57 |

|

Средняя оценочная капитализация, млрд € |

372,03 |

|

|

Средняя целевая цена, € |

738,47 |

|

|

Для справки (млн €): |

|

|

|

Чистый долг (IV кв. 2021 ф. г.) |

26 493 |

|

|

Доля меньшинства (IV кв. 2021 ф. г.) |

1 790 |

|

|

Количество акций, млн |

504 |

|

Источник: Reuters, оценки ФГ "Финам"

Анализ по собственной дивидендной доходности

Целевая капитализация LVMH составляет, по нашим оценкам, € 415,8 млрд, или € 825,31, при прогнозном DPS NTM € 11,62 и целевой DY 1,41%.

Усредненная целевая капитализация на 12 мес. - € 393,9 млрд, или € 781,89 на акцию, что на 10,5% выше текущей цены € 707,30. Мы присваиваем рекомендацию "Держать" акциям LVMH.

Средняя целевая цена акций LVMH по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, € 837,00 (апсайд - 18,3%), а рейтинг акций эквивалентен 3,7 (где 5 - Strong Buy, а 1 - Strong Sell).

Оценка целевой цены акций LVMH аналитиками SOCIETE GENERALE - € 860,00 ("Покупать"), BNP PARIBAS EXANE - € 880,00 ("Покупать"), CREDIT SUISSE – EUROPE - € 800,00 ("Держать").

Технический анализ

С технической точки зрения акции LVMH торгуются в боковике с диапазоном € 670–750 за акцию, консолидируя выигрыш от восходящего тренда прошлого года. Долгосрочный растущий тренд остается актуальным.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 08.02.2022.