«ЛУКОЙЛ» остается одной из наиболее перспективных историй в нефтегазе

В последние месяцы акции «ЛУКОЙЛа» корректировались на фоне снижения мировых цен на нефть, аномальной крепости рубля и роста геополитической напряженности. При этом даже в условиях ухудшившейся рыночной конъюнктуры акции «ЛУКОЙЛа», по нашим оценкам, смогут принести двузначную дивидендную доходность по итогам года. Кроме того, нефтяник выделяется значительной чистой денежной позицией, низкой оценкой по мультипликаторам и эффективной по меркам сектора нефтепереработкой.

| LKOH | Покупать | ||||

| 12М Целевая цена | 7 283 руб. | ||||

| Текущая цена | 5 925 руб. | ||||

| Потенциал роста | 22,9% | ||||

| ISIN | RU0009024277 | ||||

| Капитализация, млрд руб. | 4 105 | ||||

| EV, млрд руб. | 3 125 | ||||

| Количество акций, млн | 692,9 | ||||

| Финансовые показатели, млрд руб. | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Выручка | 7 928 | 8 622 | 7 051 | ||

| EBITDA | 2 005 | 1 785 | 1 219 | ||

| EBIT | 1 428 | 1 192 | 611 | ||

| Чистая прибыль | 1 155 | 849 | 523 | ||

| DPS, руб. | 945 | 1055 | 674 | ||

| Показатели рентабельности | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Маржа EBITDA | 25,3% | 20,7% | 17,3% | ||

| Чистая маржа | 14,6% | 9,8% | 7,4% | ||

| ROE | 19,5% | 12,8% | 7,3% | ||

| Мультипликаторы | |||||

| Показатель | 2024 | 2025П | |||

| EV/EBITDA | 1,8 | 2,6 | |||

| P/E | 4,8 | 7,8 | |||

| DY | 17,8% | 11,4% | |||

Мы понижаем целевую цену по акциям «ЛУКОЙЛа» с 8 395 до 7 283 руб. на горизонте 12 месяцев и сохраняем рейтинг «Покупать». Апсайд составляет 22,9%. С учетом дивидендов на горизонте 12 месяцев апсайд 34,3%. Снижение целевой цены преимущественно связано с более низкими рублевыми ценами на нефть.

«ЛУКОЙЛ» — вторая по объемам добычи и капитализации нефтяная компания в РФ, уступающая по этим параметрам лишь «Роснефти». Деятельность «ЛУКОЙЛа» охватывает добычу и переработку нефти и газа, сеть АЗС, нефтехимию, а также генерацию электроэнергии.

«ЛУКОЙЛ» выделяется в секторе щедрой дивидендной политикой, предусматривающей выплату 100% скорректированного FCF. По итогам текущего года ожидаем выплаты 674 руб. на акцию, что соответствует 11,4% доходности. Вероятное снижение выплат в годовом выражении связано с ухудшением рыночной конъюнктуры.

На конец 2024 года «ЛУКОЙЛ» накопил значительную чистую денежную позицию, превышающую 1 трлн руб. Изначально эти средства накапливались для выкупа акций у нерезидентов, однако соответствующее разрешение так и не было получено. Сейчас эти денежные средства позволяют получать повышенные процентные доходы, а в будущем не исключено их использование для M&A или обратного выкупа акций.

Среди сильных сторон «ЛУКОЙЛа» можно выделить и низкую оценку по мультипликаторам (EV/EBITDA 2025E составляет 2,6) и ряд международных проектов развития.

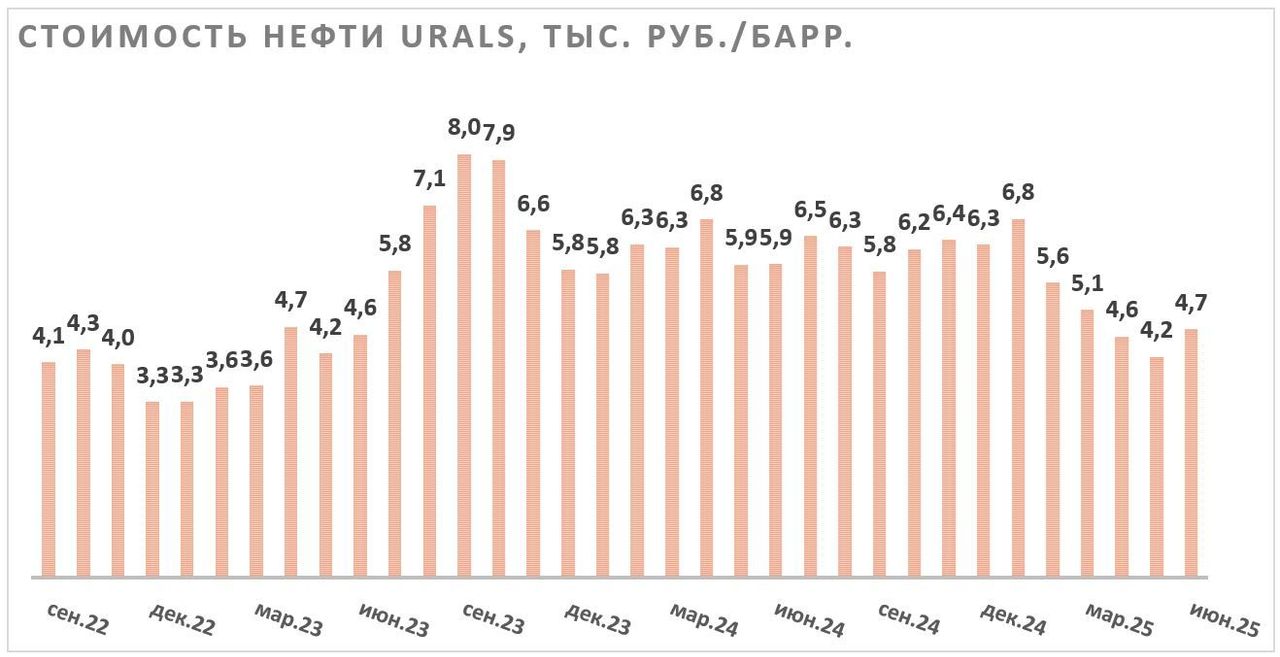

Локально основным сдерживающим фактором для «ЛУКОЙЛа» выступает снижение рублевых цен на нефть. Из-за аномальной крепости рубля и снижения мировых цен на нефть стоимость Urals последние месяцы держится ниже 5 000 руб./барр., хотя ранее долгое время держалась выше уровня 6 000 руб./барр.

Для расчета целевой цены акций «ЛУКОЙЛа» мы использовали модель дисконтированных дивидендов (DDM). При этом применили достаточно высокую ставку дисконтирования 20,7%, что связано с повышенной безрисковой ставкой в РФ. Наша оценка предполагает апсайд 22,9% без учета дивидендов.

Среди ключевых рисков для акций «ЛУКОЙЛа» можно выделить возможность снижения мировых цен на нефть, дальнейшего укрепления рубля, роста налоговой нагрузки в РФ и сокращения маржинальности переработки. Также отметим, что в негативном сценарии под риском санкций или национализации будут европейские НПЗ «ЛУКОЙЛа».

Описание компании

«ЛУКОЙЛ» — вторая по объемам добычи и капитализации нефтяная компания в РФ, уступающая по этим параметрам лишь «Роснефти». Деятельность «ЛУКОЙЛа» охватывает добычу и переработку нефти и газа, сеть АЗС, нефтехимию, а также генерацию электроэнергии. Более 90% выручки компания получает от продажи нефти и нефтепродуктов, в то время как прочие сегменты относительно незначительны. Большую часть выручки «ЛУКОЙЛ» получает от экспортного направления, что частично связано с активностью компании в трейдинговом бизнесе.

Рынок и факторы роста

- «ЛУКОЙЛ» исторически выделялся одной из наиболее щедрых дивидендных политик на рынке, предусматривая выплату 100% свободного денежного потока, скорректированного на байбэк, процентные платежи и погашения обязательств по аренде. Выплаты осуществляются дважды в год. В последние годы компания выплачивала незначительно меньше, дополнительно корректируя FCF, например, на погашение долга. На фоне ухудшившейся рыночной конъюнктуры, по нашим прогнозам, по итогам текущего года дивиденды «ЛУКОЙЛа» могут составить 674 руб. на акцию, что соответствует 11,4% доходности.

- Сильной стороной «ЛУКОЙЛа» исторически является эффективная нефтепереработка как в РФ, так и за рубежом. В частности, в РФ глубина переработки компании превышает 91% — выше из крупных компаний только у «Татнефти» и «Газпром нефти». В период повышенной маржинальности переработки в РФ и в мире (как в 2022–2024 гг.) «ЛУКОЙЛ» получал дополнительную прибыль. При этом сейчас маржинальность переработки нормализовалась, что косвенно заметно по снижению демпферных платежей нефтяникам. Из-за этого в текущем году направление переработки «ЛУКОЙЛа» может показать негативную динамику финансовых результатов относительно высокой базы прошлого года.

Текущую ситуацию на рынке нефти и газа наши эксперты регулярно обсуждают на бесплатных, прямых эфирах, регистрируйтесь.

- Ключевой фактор неопределенности для «ЛУКОЙЛа» — снижение рублевых цен на нефть из-за аномальной крепости рубля и коррекции мировых цен на нефть. Мы считаем, что крепость рубля, скорее, временное явление, однако мировые цены на нефть могут остаться пониженными из-за действий ОПЕК+. Восстановление добычи со стороны ОПЕК+ позволит в том числе «ЛУКОЙЛу» перейти к улучшению операционных результатов, однако следующее за этим снижение цен, вероятно, продолжит давить на маржинальность бизнеса нефтяника.

- За последние годы нефтяник смог накопить значительную чистую денежную позицию — более 1 трлн руб. на конец 2024 года. Изначально данные средства накапливались с целью выкупить с дисконтом пакет принадлежащих нерезидентам акций, однако соответствующее разрешение так и не было получено. Допускаем, что в будущем данные денежные средства могут быть использованы для M&A или обратного выкупа акций. Сейчас кубышка позволяет «ЛУКОЙЛу» получать повышенные процентные доходы на фоне все еще жесткой ДКП в РФ.

- «ЛУКОЙЛ» выделяется в секторе низкой оценкой по мультипликаторам. В частности, EV/EBITDA 2025E, по нашим оценкам, составляет всего 2,6.

Риски

- Ключевой риск для инвестиционного кейса «ЛУКОЙЛа» — возможность более длительного периода сниженных рублевых цен на нефть.

- Для «ЛУКОЙЛа» старт цикла смягчения ДКП со стороны ЦБ РФ является негативным фактором, так как это снизит процентные доходы компании.

- Нельзя исключать, что «ЛУКОЙЛ» будет вынужден продать свои доли в НПЗ в Румынии, Болгарии и Нидерландах, как это случилось с итальянским НПЗ. Влияние каждой такой сделки на акции «ЛУКОЙЛа» будет зависеть от цены продажи, но в текущих условиях реализовать европейские активы по привлекательной цене, вероятно, будет непросто. При этом уже сейчас на болгарском НПЗ компании действует повышенный уровень налоговой нагрузки, что давит на прибыль актива.

- Компания может попасть под американские санкции, если геополитическая ситуация не улучшится.

- Маржа нефтепереработки может перейти к дальнейшему снижению.

- Не исключен рост налоговой нагрузки на сектор на фоне растущего дефицита бюджета.

Финансовые результаты

В текущем году мы ожидаем заметного снижения основных показателей «ЛУКОЙЛа» на фоне падения рублевых цен на нефть и сокращения маржинальности переработки. В то же время некоторой поддержкой для показателей станет восстановление добычи в рамках соглашения ОПЕК+, но эффект от этого в большей степени будет заметен во втором полугодии. На показатель чистой прибыли дополнительно негативно повиляет рост ставки налога до 25%. При этом в 2026 году мы ожидаем восстановления показателей «ЛУКОЙЛа», так как полагаем, что текущий уровень рублевых цен на нефть является неустойчивым.

«ЛУКОЙЛ»: историческая и прогнозная динамика ключевых показателей, млрд руб.

| Показатель | 2023 | 2024 | 2025E | 2026E |

| Отчет о прибылях и убытках | ||||

| Выручка | 7 928 | 8 622 | 7 051 | 7 844 |

| EBITDA | 2 005 | 1 785 | 1 219 | 1 530 |

| EBIT | 1 428 | 1 192 | 611 | 916 |

| Чистая прибыль акц. | 1 155 | 849 | 523 | 747 |

| Рентабельность | ||||

| Рентабельность EBITDA | 25,3% | 20,7% | 17,3% | 19,5% |

| Рентабельность чистой прибыли | 14,6% | 9,8% | 7,4% | 9,5% |

| ROE | 19,5% | 12,8% | 7,3% | 9,8% |

| Дивиденды | ||||

| DPS, руб. | 945 | 1055 | 674 | 803 |

Источник: данные компании, прогнозы ФГ «Финам»

На наш взгляд, ключевым фактором в инвестиционном кейсе «ЛУКОЙЛа» являются дивиденды, на фоне чего мы оценивали акции нефтяника с помощью модели дисконтированных дивидендов (DDM). Наша оценка предполагает целевую цену 7 283 руб. на горизонте 12 месяцев. Это соответствует апсайду 22,9% и рейтингу «Покупать». С учетом прогнозных дивидендов на горизонте 12 месяцев (674 руб. на акцию) апсайд составляет 34,3%.

| Показатель | 2026Е | 2027Е | 2028Е | 2029Е | 2030E | 2031E |

| DPS по итогам года, руб. | 803 | 943 | 1 048 | 1 156 | 1 278 | 1 437 |

| Дисконтированные дивиденды, руб. | 731 | 712 | 655 | 599 | 548 | 511 |

| Рост дивидендов после 2031 г. (TGR) | 3,0% | |||||

| Ставка дисконтирования | 20,7% | |||||

| Сумма дисконтированных дивидендов за период 2025–2031 гг., руб. | 3 755 | |||||

| Сумма дисконтированных дивидендов после 2031 г., руб. | 3 527 | |||||

| Целевая цена акции «ЛУКОЙЛа» на июль 2026 г., руб. | 7 283 | |||||

Источник: расчеты и прогнозы ФГ «Финам»

Мы использовали достаточно высокую ставку дисконтирования — 20,7%, что в первую очередь связано со все еще повышенной безрисковой ставкой из-за жесткой политики ЦБ. Для учета вероятной нормализации ДКП в долгосрочной перспективе в постпрогнозном периоде мы использовали ставку 15,0%. Отметим, что в расчетах мы предполагали, что курс рубля будет умеренно слабеть к доллару, а нефть сорта Urals на долгосрочном горизонте стабилизируется около $65 за баррель.

Акции на фондовом рынке

За последний год акции «ЛУКОЙЛа» умеренно отстали от широкого рынка и нефтегазового сектора. Полагаем, что это может быть связано с достаточно большой чувствительностью «ЛУКОЙЛа» к снижению маржинальности переработки и высокой вероятностью уменьшения дивидендных выплат по итогам 2025 года. При этом у «ЛУКОЙЛа» одни из наиболее низких мультипликаторов в секторе, компания выделяется значительной чистой денежной позицией, а дивидендная доходность даже в текущих условиях превышает среднеотраслевые значения. На этом фоне сохраняем позитивный взгляд на акции «ЛУКОЙЛа» относительно сектора.

Техническая картина

С технической точки зрения на недельном графике акции «ЛУКОЙЛа» пытаются вернуться выше ключевого уровня поддержки около 6 000 руб., который совпадает с границей нисходящего тренда. В случае неудачи ближайшей поддержкой будет выступать предыдущий локальный минимум у отметки 5 630 руб.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 15.06.2025.