«ЛУКОЙЛ» - один из дивидендных лидеров нефтегазового сектора

На фоне действий РФ и Саудовской Аравии мировые цены на нефть закрепились выше отметки $ 90 за баррель. При этом рубль остается слабым, а дисконт на сорт Urals сократился почти до $ 12 за баррель, на фоне чего рублевые цены на нефть находятся на повышенном по историческим меркам уровне. Благоприятная рыночная конъюнктура трансформируется в рост финансовых результатов и дивидендов «ЛУКОЙЛа». По нашим оценкам, дивидендная доходность нефтяника по итогам 2023 года может составить 18,2%, что является высоким по меркам рынка и сектора значением.

Мы присваиваем акциям «ЛУКОЙЛа» рейтинг «Покупать» с целевой ценой 7 631 руб. на горизонте 12 месяцев. Апсайд составляет 20,2%. С учетом дивидендов за 2023 год апсайд 38,4%.

| LKOH | Покупать |

| 12М Целевая цена | 7 631 руб. |

| Текущая цена | 6 350 руб. |

| Потенциал роста | 20,2% |

| ISIN | RU0009024277 |

| Капитализация, млрд руб. | 4 400 |

| EV, млрд руб. | 3 783 |

| Количество акций, млн | 692,9 |

| Финансовые показатели, млрд руб. | |||

| Показатель | 2021 | 2022E | 2023П |

| Выручка | 9 435 | 11 969 | 9 569 |

| EBITDA | 1 404 | 1 957 | 2 218 |

| EBIT | 979 | 1 510 | 1 700 |

| Чистая прибыль | 773 | 1 228 | 1 481 |

| DPS, руб. | 871 | 694 | 1 158 |

| Показатели рентабельности, % | |||

| Показатель | 2021 | 2022E | 2023П |

| Маржа EBITDA | 14,9% | 16,3% | 23,2% |

| Чистая маржа | 8,2% | 10,3% | 15,5% |

| ROE | 17,1% | 22,8% | 24,6% |

| Мультипликаторы | ||

| Показатель | 2022E | 2023П |

| EV/EBITDA | 1,8 | 1,7 |

| P/E | 3,6 | 3,0 |

| DY | 10,9% | 18,2% |

«ЛУКОЙЛ» — вторая по объемам добычи и капитализации нефтяная компания в РФ, уступающая по этим параметрам лишь «Роснефти». Деятельность «ЛУКОЙЛа» охватывает добычу и переработку нефти и газа, сеть АЗС, нефтехимию, а также генерацию электроэнергии.

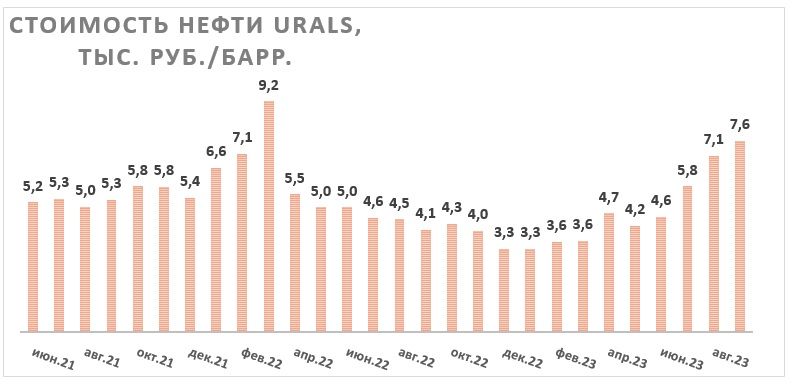

Локально ключевым позитивом для акций «ЛУКОЙЛа» являются аномально высокие рублевые цены на нефть. Рост мировых цен на нефть на фоне действий РФ и Саудовской Аравии, ослабление рубля и сокращение дисконта на сорт Urals привели к тому, что в сентябре цена на российскую нефть может составить около 7 600 руб. за баррель — аномально высокое по историческим меркам значение.

Повышенные цены на нефть могут трансформироваться в рекордные дивиденды. Политика компании предусматривает выплату 100% скорректированного FCF в виде дивидендов. По нашим расчетам, вклад первого полугодия в дивиденды составляет 570 руб. на акцию (9% доходности), а выплаты за весь год могут составить 1 158 руб. на акцию (18,2% доходности).

Дополнительным позитивом для акций «ЛУКОЙЛа» могло бы стать хотя бы частичное одобрение сделки по выкупу нерезидентов с дисконтом. При этом одобрение выкупа 25% акций, на наш взгляд, является маловероятным на фоне потенциального давления на курс рубля.

Среди других сильных сторон «ЛУКОЙЛа» можно выделить наличие ряда международных проектов развития и собственного нефтетрейдера. Это позволит частично сохранить перспективы роста даже во время кризиса и упростить переориентацию экспорта.

Для расчета целевой цены акций «ЛУКОЙЛа» мы использовали модель дисконтированных дивидендов (DDM). При этом мы использовали достаточно высокую ставку дисконтирования в 18,6%, что связано с повышенной безрисковой ставкой в РФ. Наша оценка предполагает апсайд 20,2%.

Среди ключевых рисков для акций «ЛУКОЙЛа» можно выделить возможность снижения мировых цен на нефть, роста налоговой нагрузки в РФ и дальнейшего сокращения добычи в стране. Также отметим, что в негативном сценарии под риском санкций или даже национализации будут европейские НПЗ «ЛУКОЙЛа», на которые приходится около трети переработки нефтяника.

Описание компании

«ЛУКОЙЛ» вторая по объемам добычи и капитализации нефтяная компания в РФ, уступающая по этим параметрам лишь «Роснефти». Деятельность «ЛУКОЙЛа» охватывает добычу и переработку нефти и газа, сеть АЗС, нефтехимию, а также генерацию электроэнергии. Порядка 94% выручки компания получает от продажи нефти и нефтепродуктов, в то время как прочие сегменты относительно незначительны. Большую часть выручки «ЛУКОЙЛ» получает от экспортного направления, что частично связано с активностью компании в трейдинговом бизнесе.

Факторы роста

Локально ключевым позитивным фактором для «ЛУКОЙЛа» являются аномально высокие рублевые цены на нефть. Мировые цены на нефть впервые с ноября прошлого года закрепились выше отметки $ 90 за баррель, что связано с сочетанием сильного спроса и сокращением добычи и экспорта со стороны Саудовской Аравии и РФ. В то же время дисконт на российскую нефть сорта Urals в августе сократился всего до $ 12 за баррель, хотя еще в марте он превышал $ 30 за баррель. Частично это связано с сокращением добычи с апреля на 500 тыс. б/с и дополнительно экспорта на 300 тыс. б/с на текущий момент, а частично — со стабилизацией новых логистических цепочек. Отметим также, что дальнейшее существенное снижение дисконта выглядит маловероятным из-за слишком длинного транспортного плеча при поставках в Индию.

Несмотря на стремительный рост стоимости российской нефти, курс рубля остается крайне слабым. В результате небольшого сокращения добычи стоимость основного сорта российской нефти Urals в сентябре может составить около 7 600 руб. за баррель. Отметим, что по историческим меркам цены выше 4 000 руб. за баррель считались комфортными для сектора, а выше 5 000 руб. за баррель — крайне высокими.

Аномально высокие цены на нефть, повышенная маржинальность переработки, лишь умеренное снижение добычи и вероятное высвобождение оборотного капитала, по нашим оценкам, приведут к рекордным дивидендам со стороны «ЛУКОЙЛа» по итогам года. Напомним, что компания выплачивает 100% скорректированного свободного денежного потока в виде дивидендов, где основными корректировками являются выкуп акций, процентные платежи и погашение обязательств по аренде.

Если «ЛУКОЙЛ» не будет выкупать собственные акции у нерезидентов, то размер выплат по итогам года, по нашим оценкам, может составить 1 158 руб. на акцию, что соответствует 18,2% доходности — одно из наиболее высоких значений на российском рынке.

Дополнительным источником роста для акций «ЛУКОЙЛа» может стать хотя бы частичное одобрение сделки по выкупу акций у нерезидентов. Около месяца назад «ЛУКОЙЛ» попросил и правительство одобрить сделку по выкупу до 25% акций у нерезидентов с дисконтом 50%. На наш взгляд, полное одобрение сделки является маловероятным, так как использование накопленной «ЛУКОЙЛом» валюты для выкупа нерезидентов вместо продажи ее на внутреннем рынке стало бы негативным фактором для курса рубля. В то же время хотя бы частичное одобрение выкупа стало бы позитивным фактором для акций нефтяника, так как в будущем привело бы к росту размера дивиденда на акцию за счет уменьшения числа акций.

Среди других сильных сторон компании можно выделить наличие чистой денежной позиции в 632 млрд руб., что повышает финансовую стабильность компании и позволяет сохранять политику по выплате 100% скорректированного FCF в виде дивидендов, а также наличие собственной трейдинговой дочки, что повышает логистическую гибкость «ЛУКОЙЛа».

Риски

• Ключевым риском для «ЛУКОЙЛа», на наш взгляд, является возможность роста налоговой нагрузки на сектор. Локально цены на нефть находятся на аномально высоких уровнях, что позволяет нефтяникам зарабатывать сверхприбыль. В то же время бюджет РФ остается дефицитным, что увеличивает вероятность дополнительных изъятий у отраслей, находящихся в хорошей форме.

• Недавно Минэнерго ввело запрет на экспорт бензина и дизельного топлива. Если подобную меру ввести на 12 месяцев, то «ЛУКОЙЛ» может потерять порядка 10% EBITDA. Однако, на наш взгляд, ограничения будут действовать не более месяца, так как более длительный запрет приведет к затовариванию рынка. В то же время мы считаем вероятным новый сдерживающий механизм внутренних цен на топливо, который может быть как позитивным, так и негативным для финансовых показателей нефтяников.

• Нельзя исключать, что «ЛУКОЙЛ» будет вынужден продать свои доли в НПЗ в Румынии, Болгарии и Нидерландах, как это случилось с итальянским НПЗ. Влияние каждой такой сделки на акции «ЛУКОЙЛа» будет зависеть от цены продажи, но в текущих условиях реализовать европейские активы по привлекательной цене, вероятно, будет непросто.

• Корректировка демпферного механизма, предусматривающая снижение выплат в два раза с сентября 2023 года, может оказать негативное влияние в 2–4% от прогнозной EBITDA.

• Сохраняется вероятность снижения цен на нефть, укрепления рубля или новых витков геополитической напряженности.

Текущую ситуацию на рынке нефти наши эксперты регулярно обсуждают на бесплатных, прямых эфирах, регистрируйтесь.

Финансовые результаты

Недавно «ЛУКОЙЛ» впервые за полтора года опубликовал сокращенную отчетность по МСФО за первое полугодие 2023 года. Относительно первого полугодия 2021 года выручка нефтяника снизилась на 11,6%, до 3 607 млрд руб., EBITDA выросла на 33,1%, до 871 млрд руб., а чистая прибыль акционеров увеличилась на 62,9%, до 565 млрд руб.

Из-за отсутствия информации о размере капитальных затрат и погашении обязательств по аренде точно посчитать скорректированный свободный денежный поток, являющийся базой для дивидендов, невозможно. В то же время CFO вырос на 62,9% относительно 1П 2021, до 760 млрд руб., что, вероятно, связано с уменьшением оборотного капитала. При такой динамике CFO возможный размер промежуточного дивиденда может составить около 570 руб. на акцию (9,0% доходности), что больше наших и рыночных ожиданий, но до рекомендации СД о точном размере выплат судить сложно.

Также обращает на себя внимание наличие чистой денежной позиции в 632 млрд руб. Такое количество денежных средств может быть накоплено из-за желания компании выкупить акции у своих иностранных акционеров с дисконтом. В то же время отметим, что данная сделка должна получить одобрение правительства, с которым могут возникнуть сложности, учитывая проблему слабого рубля.

Отметим, что снижение выручки, вероятно, связано с уменьшением масштаба трейдингового бизнеса. При этом сильная динамика EBITDA и чистой прибыли вызвана высокой маржинальностью нефтепереработки как в РФ, так и в Европе.

«ЛУКОЙЛ»: основные финпоказатели за 1П и 2К 2023 (млрд руб.)

| Показатель | 2К 2023 | 1П 2023 | 1П 2021 | Изм., % |

| Выручка | 1 926 | 3 607 | 4 078 | -11,6% |

| EBITDA | 454 | 871 | 654 | 33,1% |

| Маржа EBITDA | 23,6% | 24,1% | 16,0% | 8,1 п. п. |

| Чистая прибыль акц. | 303 | 565 | 347 | 62,9% |

| CFO | N/A | 760 | 487 | 56,0% |

| Чистый долг | N/A | -632 | 76 | N/A |

Вторая половина 2023 года может оказаться значительно более сильной на фоне ослабления рубля, снижения дисконта на сорт Urals и сохранения мировых цен на нефть на повышенном уровне. По нашим оценкам, по итогам года выручка компании может снизиться на 20,0% г/г, до 9 569 млрд руб., однако EBITDA может вырасти на 13,3% г/г, до 2 218 млрд руб., а чистая прибыль акционеров — на 20,1% г/г, до 1 481 млрд руб. Отметим, что, как и в первом полугодии, сокращение выручки при росте EBITDA и чистой прибыли связано с сокращением масштабов низкомаржинального трейдингового бизнеса.

«ЛУКОЙЛ»: историческая и прогнозная динамика ключевых показателей, млрд руб.

| Показатель | 2020 | 2021 | 2022E | 2023E | 2024E |

| Отчет о прибылях и убытках |

|

|

| ||

| Выручка | 5 639 | 9 435 | 11 969 | 9 569 | 9 071 |

| EBITDA | 687 | 1 404 | 1 957 | 2 218 | 1 992 |

| EBIT | 282 | 979 | 1 510 | 1 700 | 1 470 |

| Чистая прибыль акц. | 15 | 773 | 1 228 | 1 481 | 1 225 |

| Рентабельность |

|

|

| ||

| Рентабельность EBITDA | 12,2% | 14,9% | 16,3% | 23,2% | 22,0% |

| Рентабельность чистой прибыли | 0,3% | 8,2% | 10,3% | 15,5% | 13,5% |

| ROE | 0,4% | 17,1% | 22,8% | 24,6% | 20,2% |

| Дивиденды |

|

|

| ||

| DPS, руб. | 259 | 871 | 694 | 1158 | 1145 |

Источник: данные компании, прогнозы ФГ «Финам»

Оценка

На наш взгляд, ключевым фактором в инвестиционном кейсе «ЛУКОЙЛа» являются дивиденды, на фоне чего мы оценивали акции нефтяника с помощью модели дисконтированных дивидендов (DDM). Наша оценка предполагает целевую цену 7 631 руб. на горизонте 12 месяцев. Это соответствует апсайду 20,2% и рейтингу «Покупать». С учетом дивидендов апсайд составляет 38,4%.

| Показатель | 2024Е | 2025Е | 2026Е | 2027Е | 2028Е |

| DPS по итогам года, руб. | 1 145 | 1 236 | 1 267 | 1 309 | 1 404 |

| Дисконтированные дивиденды, руб. | 1 051 | 957 | 828 | 721 | 652 |

| Рост дивидендов после 2026 г. (TGR) | 2,5% |

|

|

|

|

| Ставка дисконтирования | 18,6% |

|

|

|

|

| Сумма дисконтированных дивидендов за период 2024-2028 гг., руб. | 4 209 |

|

|

| |

| Сумма дисконтированных дивидендов после 2028 г., руб. | 3 421 |

|

|

| |

| Целевая цена акции «ЛУКОЙЛа», руб. | 7 631 |

|

|

| |

Источник: Reuters, расчеты и прогнозы ФГ «Финам»

Мы использовали достаточно высокую ставку дисконтирования в 18,6%, что в первую очередь связано с повышенной безрисковой ставкой из-за жесткой политики ЦБ. Также отметим, что в своих расчетах мы предполагали, что курс рубля будет умеренно слабеть к доллару, а нефть сорта Urals останется на комфортном для отрасли уровне $ 70 за баррель.

| Показатель | 2023Е | 2024Е | 2025Е | 2026Е | 2027Е | 2028Е |

| USD/RUB, руб. | 84,9 | 90,0 | 92,6 | 95,4 | 98,2 | 102,0 |

| Средняя цена Urals, $ за баррель | 64,8 | 70,0 | 70,0 | 70,0 | 70,0 | 70,0 |

Источник: Прогнозы ФГ «Финам»

Акции на фондовом рынке

За последний год акции «ЛУКОЙЛа» смогли опередить и нефтегазовый сектор, и широкий рынок. Во многом позитивная динамика, конечно, была связана с ослаблением рубля, ростом цен на нефть и крайне сильной отчетностью за первое полугодие 2023 года. При этом даже после сильной динамики «ЛУКОЙЛ» остается одной из наиболее дивидендных акций как в секторе, так и на рынке в целом, что, на наш взгляд, позволит акциям нефтяника и дальше выглядеть лучше рынка.

Техническая картина

С технической точки зрения на недельном графике акции «ЛУКОЙЛа» не смогли пробить сопротивление у отметки 6 850 руб., однако продолжили торговаться выше линии среднесрочного восходящего тренда. Ближайшей сильной поддержкой является уровень 6 000 руб., а сопротивлением остается отметка 6 850 руб.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 26.09.2023.