Лучшие дивидендные акции в нестабильные времена

Акции российского рынка штормят под влиянием геополитических новостей. Кроме того, отчеты за 1 квартал уже обнажили негативное влияние высокой ключевой ставки не только на котировки, но и на бизнес-показатели. Вишенка на торте - волатильность нефти и укрепление рубля, бьющие по бюджету и доходам нефтяных компаний.

Как в такой ситуации найти тихую гавань, если нет желания уходить в облигации? Ответ есть - это надежность дивидендных бумаг. Сегодня разберемся с самым интересным из них!

1. Мать и Дитя

Для кого-то открытие ТОПа может стать неожиданностью, но Мать и Дитя - это самая настоящая защитная история. Посудите сами, бизнес практически не зависит от курса рубля, цены на нефть и ключевой ставки, а спрос на медицинские услуги неэластичен.

Мать и Дитя могут спокойно платить 80-100 рублей дивидендов без последствий развития, радуясь снижению доходности на 8-10%. Кто-то скажет, что это немного. Но не будем забывать, что компания при этом все еще растет двузначными темпами и не имеет проблем с долгом. Отличная история для консервативного портфеля.

2. Ленэнерго преф

Привилегированные акции Ленэнерго — это история регулярных дивидендов, растущих примерно на величину уровня. Выплата за 2024 год еще не объявлена, но уже подсчитана: 25,95 рублей, исходя из устава, что дает примерно 12,5% доходности к текущей цене. Много это или нет - вопрос дискуссионный, но это надежная выплата. В следующем году дивиденд может вырасти сильнее, чем обычно, несмотря на более высокую индексацию тарифа на передачу электроэнергии и гарантированное снижение ставок.

Бизнес Ренессанса уверенно чувствует себя в период высоких ставок, наращивая портфель продуктов страхования жизни. В 2024 году совокупный дивиденд должен составить 10 рублей (около 9% доходности). Часть его уже выплачена, а вторая еще предстоит.

Когда ЦБ начнет снижать ставку, инвестиционный портфель Ренессанса (в основном доля которого содержит облигации) будет переоцениваться в плюс, увеличивая прибыль. Если все сложится благополучно, то в этом году мы можем увидеть рост прибыли в 1,5-2 раза. А если нет, то компания просто продолжит наращивать портфель, а переоценка сместится вправо.

4. Сбер

Акции Сбера заслуженно продолжает падение в ТОП, ведь банк недавно объявил о намерении выплатить 34,84 рубля на акцию за прошедший год, оправдав ожидания задержки. Несмотря на сложную ситуацию в экономике, Сбер в 1 квартале этого года увеличил прибыль на 9,7% г/г, продемонстрировав свою устойчивость и умение адаптироваться к внешним условиям. Доходность в 11,5% - может быть и не самая большая, но, опять же, надежная.

В целом, доходность значительно выше среднего – это всегда сигнал о повышении рисков. Такое часто случается у компаний с высокой долговой графикой (например, МТС) или в тех случаях, когда следующий дивиденд может быть резко уменьшен или отключен. На мой взгляд, история с умеренной доходностью, но наш фундаментальный запас прочности - гораздо интереснее.

5. Транснефть

Транснефть еще не до конца успела отойти от истории с ростом роста. Тем временем рост процентных доходов сделал свое дело. Скорректированная прибыль (в зависимости от выхода подсчета) должна позволить акционерам получить 180-200 рублей дивидендов на акцию. Доходность в 14-16% выглядит особенно интересно на фоне того, что в следующем году выплата должна увеличиться на фоне внеплановой индексации тарифа на транспортировку. Получается, что это не разовая история, и прямой угрозы для дивидендов нет.

Суть данных выборов в том, что все озвученные выше хорошие бумаги — это не просто абстрактные дивидендные акции, интересные для покупок даже по текущим ценам. Читайте, анализируйте и пользуйтесь с умом!

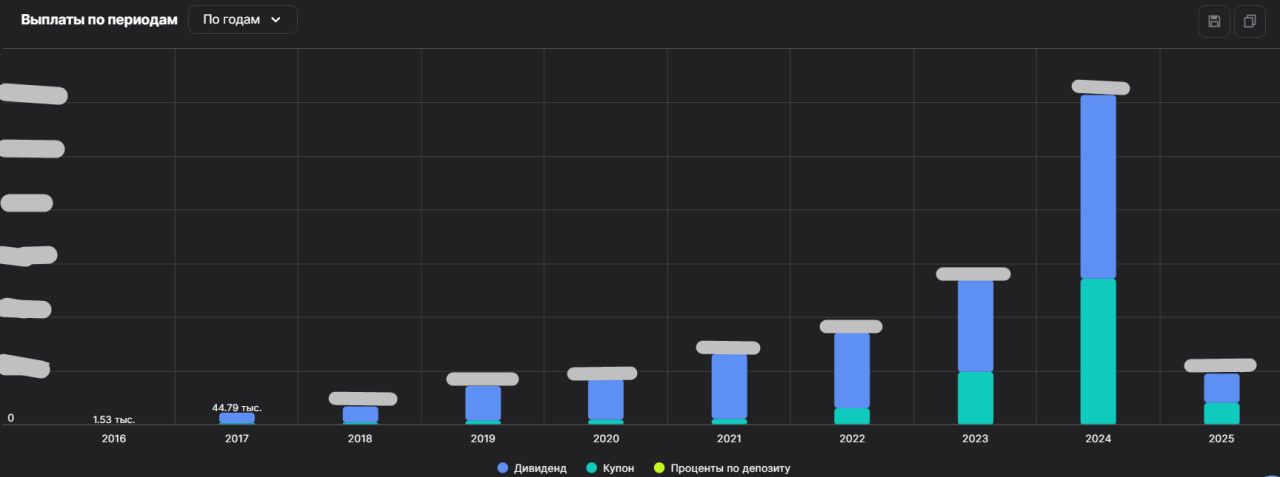

Я сам придерживаюсь доходной стратегии, что видно по динамике доходов от купонов и дивидендов (скрин).

Комментарии