Лучше флоатеров могут быть только короткие флоатеры и валютные облигации

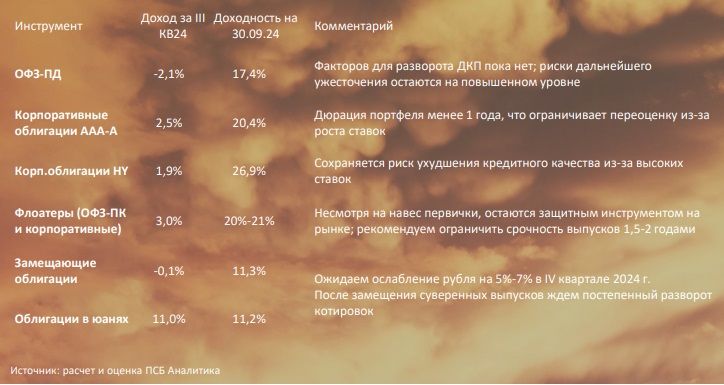

Индекс RGBI подошел к историческим минимумам на отметке 100 пт.: валовый убыток по индексу гособлигаций с начала года составил 10,5%. Дополнительным негативным фактором для ОФЗ-ПД является амбициозная программа заимствований Минфина на IV квартал 2024 г. и 2025 г. (2,4 и 4,6 трлн руб. соответственно).

Индекс корпоративных облигаций за аналогичный период показал доходность ~6% - бумаги с фиксированным купоном постепенно погашаются, а дюрация портфеля уже меньше одного года.

Максимальную доходность в рублевом сегменте долгового рынка по-прежнему демонстрируют флоатеры – 3% за квартал. Несмотря на рост ключевой ставки доходность снизилась по сравнению со II кварталом (3,7%) – рынок ощущает навес предложения как со стороны корпоративных эмитентов, так и со стороны Минфина. По-прежнему рекомендуем держать основную часть долгового портфеля в корпоративных флоатерах.

Абсолютным лидером по доходности за квартал стали юаневые облигации, которые за счет валютной переоценки принесли инвесторам 11%. Замещающие облигации в долларах показали нулевую доходность – снижение котировок из-за ожиданий замещения суверенных евробондов и остановки валютных торгов на бирже нивелировали доход от валютной переоценки.

В IV квартале ожидаем дальнейшего ослабления рубля. После замещения суверенных выпусков ждем постепенный разворот котировок на вторичном рынке. В IV квартале рекомендуем сохранить структуру портфеля с увеличенной долей юаневых и замещающих облигаций.

Комментарии