ЛСР - самый доходный строитель

|

Группа ЛСР |

|

|

Рекомендация |

Покупать |

|

Целевая цена |

1271 руб. |

|

Текущая цена |

919 руб. |

|

Потенциал роста/снижения |

38% |

Инвестиционная идея

Группа ЛСР – один из крупнейших публичных застройщиков России с выручкой 98,1 млрд руб. в 2016 г. и портфелем недвижимости на 144 млрд. руб.

Мы рекомендуем покупать акции ЛСР с инвестиционным горизонтом 1-2 года. Целевая цена акций ЛСР, по нашим оценкам, составляет 1271 руб., что предполагает 38%-ный апсайд от текущих уровней.

- Основной бизнес компании, около 80%, выручки – это девелопмент и строительство недвижимости в Москве, Санкт-Петербурге и Екатеринбурге. Остальные 20% формируются за счет производства стройматериалов. В сфере девелопмента, 70% портфеля по площади приходится на сегменты жилой недвижимости масс-маркета и бизнес-класса. Главный рынок по объемам – Петербург. Московский бизнес быстро набирает обороты (+254% г/г, 20,7 млрд руб. в 2016 г.).

- Менеджмент сообщил о готовности сохранить дивиденд на уровне 78 руб., что при текущей цене дает дивидендную доходность 8,5%.

- За последний год акции ЛСР взлетели на 36%, но по основным мультипликаторам они по-прежнему торгуются существенно дешевле биржевых аналогов, и мы считаем, что недооцененность акций и ожидания роста бизнеса поддержат продолжение ралли. Проведенная нами оценка стоимости ЛСР по мультипликаторам показывает, что обыкновенные акции компании до сих пор остаются недооцененными: потенциал роста обыкновенных акций с учетом странового риска составляет порядка 38%.

Мы присваиваем обыкновенным акциям ЛСР рекомендацию "Покупать".

|

Основные показатели акций |

|

|

Тикер |

LSRG |

|

ISIN |

RU000A0JPFP0 |

|

Рыночная капитализация |

1,64 млрд. долл. |

|

Кол-во обыкн. акций |

103,03 млн |

|

Free float |

33% |

|

Мультипликаторы |

|

|

P/E, LTM |

10,13 |

|

P/E, NTM |

7,75 |

|

P/B, LFI |

1,35 |

|

P/S/ LTM |

0,97 |

|

EV/EBITDA, LTM |

7,28 |

Краткое описание эмитента

Группа ЛСР – одна из крупнейших публичных строительных компаний России. Выручка и операционная прибыль формируется примерно на 80% за счет строительства и девелопмента, остальные 20% компания получает от производства строительных материалов.

Девелоперский портфель сконцентрирован в Петербурге и Ленинградской области - 64,1% по площади и 59,2% по рыночной стоимости. Практически все остальные активы расположены в Москве и Московской области - 25,8% по площади и 36,4% по стоимости. Львиная доля портфеля недвижимости, 70% по площади, сконцентрирована в сегментах жилья бизнес-класса (18%) и масс-маркет (52%). В сегменте стройматериалов Группа ЛСР является лидером в России по производству железобетона, песка и керамического кирпича.

Выручка компании в 2016 г. составила рекордные 98 млрд руб. На конец 2016 г. портфель недвижимости оценивался в 144 млрд руб.

Структура капитала. Контрольным пакетом акций, 57,56%, владеет Молчанов Андрей, основатель, Председатель Правления и Гендиректор Группы ЛСР. У некоторых членов Правления и Совета Директоров находится около 0,5% обыкновенных акций.

Free-float составляет 33% с листингом обыкновенных акций на ММВБ и ГДР на Лондонской бирже. Рыночная капитализация компании составляет 94,7 млрд руб.

|

Финансовые показатели, млрд. руб. |

|||||

|

2015 |

2016 |

2017П |

|||

|

Выручка |

86,83 |

98,07 |

111,1 |

||

|

Опер. прибыль |

13,76 |

14,03 |

20,64 |

||

|

Чистая прибыль |

10,65 |

9,16 |

14,8 |

||

|

Дивиденд |

78 |

78П |

59,3 |

||

|

Финансовые коэффициенты |

|||||

|

|

2015 |

2016 |

|||

|

Маржа EBIT |

15,9% |

14,3% |

|||

|

Чистая маржа |

12,3% |

9,3% |

|||

|

ROE |

15,9% |

13,4% |

|||

|

Долг/ соб. капитал |

0,49 |

0,81 |

|||

Финансовые результаты

Мы оцениваем результаты за 2016 г. как умеренно позитивные. По итогам прошлого года выручка Группы увеличилась на 13% г/г до рекордных 98,07 млрд руб., в основном благодаря расширению бизнеса в Москве, где продажи недвижимости подскочили в 2,5 раза, до 20,7 млрд руб.

В Санкт-Петербурге и Екатеринбурге продажи снизились до 42,4 млрд руб. (-12%) и 5,6 млрд руб. (-15%) соответственно. Чистая прибыль составила 9,16 млрд руб. (-14% г/г). На чистую прибыль негативное влияние оказало увеличение процентных платежей.

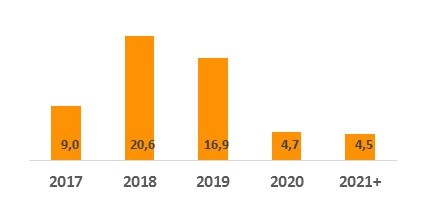

График погашения долга, млрд руб.

Долговая нагрузка заметно подскочила за год в связи с необходимостью финансировать масштабные проекты и покупку земли. Суммарный долг увеличился на 68,7% до 55,7 млрд руб., но эффективная процентная ставка по кредитам снизилась на 85 б.п. до 10,89%. Соотношение долг/собственный капитал составляет 0,81. Основные выплаты долга приходятся на 2018 и 2019 гг.

Прогноз основных финансовых показателей. Несмотря на рецессию в России, ипотечное кредитование в 2016 г увеличилось на 27%. В конце 2016 г ипотечные ставки находились вблизи исторических минимумов, в районе 11,55%. На данном этапе Центробанк России держит курс на смягчение денежной политики, и вслед за ключевой процентной ставкой (снижение в районе 1% по прогнозам экономистов) ипотечная ставка, вероятно, опустится еще ниже, и жилье станет доступнее. Это простимулирует рост цен на жилье за счёт спроса.

Со стороны предложения, доходы принесут текущие и новые проекты. Сейчас у компании на стадии реализации портфель проектов - "ЗИЛАРТ" и "ЛУЧИ" в Москве, "Цветной город", "Новая Охта", "Цивилизация", "Три ветра" в Санкт-Петербурге, "Мичуринский" в Екатеринбурге. В этом году компания планирует продать 770 тыс.кв.м. недвижимости.

Основные операционные и финансовые показатели за 2015-2016 гг.

|

млн рублей, если не указано иное |

2016 |

2015 |

Изменение, % |

|

Выручка |

98 072 |

86 830 |

12,9% |

|

Операционная прибыль |

14 031 |

13 763 |

1,9% |

|

Маржа операционной прибыли |

14,3% |

15,9% |

-1,5% |

|

Чистая прибыль |

9 163 |

10 649 |

-14,0% |

|

Маржа чистой прибыли |

9,3% |

12,3% |

-2,9% |

|

Прибыль на 1 акцию базов. и разводн.. руб. |

90,72 |

104,60 |

-13% |

|

Долг |

55 695 |

33 018 |

68,7% |

|

Чистый долг |

28 010 |

12 472 |

125% |

|

Долг/ собственный капитал |

0,81 |

0,49 |

NA |

Недавно стало известно о покупке 13,6 гектар земли на Петровском острове в Петербурге, на котором планируется построить свыше 200 тыс.кв.м. элитной недвижимости до 2022 г. В Екатеринбурге начинается масштабный проект ЖК "Меридиан", в который войдет 16 домов для 8 тыс. чел. В немецком Лейпциге ЛСР при участии S&G Development GmbH начинает строительство гостиничного комплекса около главного вокзала.

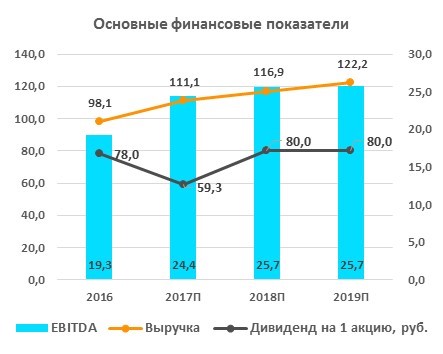

В 2017 г. мы прогнозируем увеличение выручки на 13% до 111,1 млрд руб. и EBITDA на 26% до 24,4 млрд руб. Дивиденды в 2017 г. могут снизиться в связи с необходимостью погашения долга на сумму 20,6 млрд., и, по нашим, прогнозам, составят 59,3 руб. на 1 акцию при норме выплаты 50%.

Дивиденды

Согласно дивидендной политике Группы ЛСР, норма выплаты дивидендов составляет не менее 20% чистой прибыли по МСФО, но исторически ЛСР выплачивает больше – средний процент распределения составил 83% за период 2010-2015 гг. В сравнении с другими публичными российскими застройщиками, ЛСР имеет лучшую дивидендную доходность. В будущем менеджмент планирует распределять, как минимум, 50% прибыли акционерам.

По итогам 2016 г. менеджмент планирует оставить дивиденд на прежнем размере 78 руб. на 1 акцию, что транслируется в 8,5%-ую дивидендную доходность.

Ниже приводим данные по дивидендам ЛСР с 2010 г.

Оценка

За последний год котировки ЛСР взлетели на 36%, но даже после ралли акции по-прежнему остаются недооцененными по отношению к группе аналогов из России и развивающихся стран. На наш взгляд, российская отрасль застройщиков мало репрезентативна для оценки, и поэтому мы отдали российским аналогам меньший вес, 20%. Вес аналогов из развивающихся стран, соответственно, 80%.

По нашим оценкам, с учетом 25%-ого странового дисконта, целевая цена обыкновенных акций ЛСР составляет 1271 руб., что предполагает потенциал роста на 38% от текущих уровней. Ниже приводим основные данные по мультипликаторам, более подробная информация в приложении:

|

|

P/E LTM |

P/E Est |

P/B LTM |

P/S LTM |

EV/EBITDA LTM |

|

Группа ЛСР |

10,1 |

7,7 |

1,4 |

1,0 |

7,3 |

|

Медиана по российским аналогам |

12,4 |

9,1 |

1,4 |

1,4 |

16,5 |

|

Медиана по аналогам из развив. стран |

14,1 |

13,6 |

1,1 |

1,5 |

18,3 |

Источник: Thomson Reuters, расчеты ГК ФИНАМ, данные по состоянию на 22 марта 2017 г.

Техническая картина акций

Акции ЛСР скорректировались вниз от максимумов 6-летней давности и сейчас консолидируются в районе линии устойчивой поддержки 920 руб. и 200-дневной простой скользящей средней. По технической картине сейчас вполне благоприятное время для покупки акций. Линии поддержки пролегают в районе 920 и 880 руб. Ближайшим сопротивлением будет выступать психологическая отметка 1000.

Источник: Thomson Reuters