ЛСР - некоторые застройщики еще справляются?

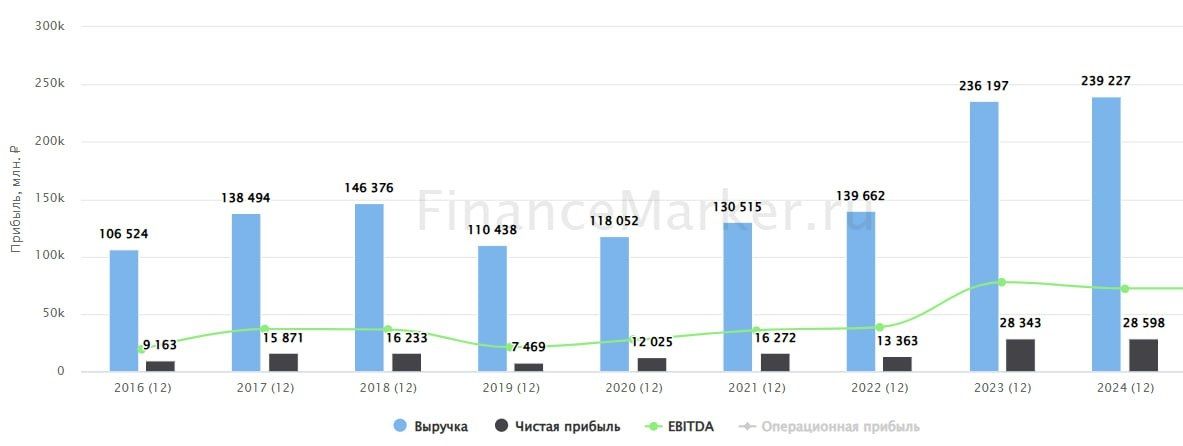

На фоне кризиса, охватившего строительный сектор, результаты ЛСР выглядят неожиданно сильными. Выручка выросла на 1,3% г/г, а прибыль осталась на прежнем уровне. Как удалось добиться такой устойчивости и нет ли здесь подвоха? Давайте разбираться!

Напомню, что новые продажи (заключенные контракты) в 2024 году в денежном выражении упали на 24%. Заключенные контракты - это опережающий выручку показатель, так как сделка может состояться еще до ввода объекта в эксплуатацию. А признание продажи в выручке произойдет только по факту раскрытия эскроу-счета. Собственно для этого и был придуман механизм эскроу, с целью защиты покупателя от рисков и недобросовестных действий девелопера. Получается так, что спад выручки у ЛСР может быть еще впереди. Если ЦБ не снизит ставку достаточно сильно и ипотечный рынок не оживет, 2025 год может удивить уже в худшую сторону.

Я, кстати, в марте приобрел еще один объект недвижимости на хороших условиях (не стоит верить только тому, что пишут на сайтах застройщики, лучшие сделки заключатся ножками). Также побывал на нескольких закрытых мероприятиях по недвижимости жилой и коммерческой. Небольшой спойлер, не стоит ждать снижения цен на квартиры, они продолжат расти. В ближайшие годы нас ждет существенный дефицит предложения, а если наложить на него еще возможное снижение ключевой ставки... Выводы делайте сами. Кто интересуется данной темой, те и так знают. Если планировали что-то прикупить и ждете лучших времен, рекомендую изучить данный вопрос, не откладывая в долгий ящик. Это не индивидуальная рекомендация, а просто дружеский совет.

Вернемся к эмитенту. Скорректированная EBITDA сократилась на 7,1% г/г. А операционная прибыль выросла на 5,2%. Не будем вдаваться в бухгалтерские подробности, колебания здесь на уровне погрешности. А результат только подтверждает изначальный тезис.

Но самое интересное, что на фоне стагнации выручки и роста финансовых расходов с 23,5 млрд руб. до 32,1 млрд руб., ЛСР удалось сохранить и даже немного нарастить прибыль. Так получилось по совокупности трех причин. Во-первых, компания продемонстрировала свою операционную эффективность, слегка снизив себестоимость на фоне небольшого роста выручки. Во-вторых, финансовые расходы выросли не так сильно, как может показаться на первый взгляд. Они все еще двукратно покрываются операционной прибылью, чем сейчас не каждый девелопер может похвастаться. А в-третьих, компания заплатила всего 8,9 млрд руб. налога на прибыль против 13,3 млрд годом ранее. Было ли это бухгалтерским ухищрением или нет - сложно сказать. Но в любом случае, картину принципиально не меняет.

ЛСР оценивается в 2,8 годовых прибыли, скорее всего, рынок ждет снижения показателя в 2025 году (и справедливо ждет). При этом, ЛСР верен своей странной привязке к цифре 78. Именно столько рублей дивидендов на акцию в очередной раз было рекомендовано по итогам 2024 года. Доходность в 10% с риском того, что этот год может быть сильно хуже по прибыли - не самая интересная комбинация для покупки. Тем не менее, надо отдать ЛСР должное в плане их осторожности и эффективности работы на слабом рынке. Сейчас из всех девелоперов я бы выбрал реальную недвижимость, если есть финансовые возможности или доступ к льготной ипотеке.

Не является индивидуальной инвестиционной рекомендацией.