Ликвидность юаневого облигационного сегмента

Снижение активности на рынке первичных размещений юаневых облигаций дает возможность подвести некоторые итоги в части биржевой ликвидности этого сегмента рынка.

Одним из трендов 2022 года стало появление нового сегмента облигаций от российских заемщиков, номинированных в китайских юанях. По состоянию на 9 февраля 2023 года сектор насчитывает 10 эмитентов, представляющих банковское дело, микрофинансы, металлургию, добычу золота, нефтегазовый сегмент и целлюлозно-бумажную промышленность. 17 выпусков на Мосбирже потенциально дают возможность инвестировать в различную дюрацию, принципы генерации дохода и кредитный риск. Важным моментом является то, что в случае с юаневыми бондами мы имеем дело с, так сказать, "чистым" валютным инвестированием: обслуживание этих ценных бумаг происходит в валюте номинала. Это отличает юаневый сектор от сегмента "замещающих" облигаций, которые являются только экспозицией на валюту (их обслуживание происходит в рублях по курсу ЦБ РФ).

Общий объем рынка локальных юаневых облигаций в настоящий момент достигает 49,6 млрд CNY (520 млрд руб.). Отметим, что общий объем рынка российских корпоративных облигаций по непогашенному номиналу составляет 18,9 триллиона рублей. Впрочем, биржевая ликвидность юаневого сегмента неравномерна. Как можно видеть в таблице, по-настоящему ликвидных бумаг от силы половина.

Юаневый долговой сегмент в секции Основного рынка на Мосбирже

|

Выпуск |

ISIN |

Погашение (оферта) |

Объем выпуска, млн CNY |

Номинал / Мин. торговый лот CNY |

Медиана объема ежедневных торгов, млн рублей |

|

Полюс, ПБО-02 |

RU000A1054W1 |

24.08.2027 (-) |

4 600 |

1 000 |

42,1 |

|

РУСАЛ, БО-05 |

RU000A105104 |

28.07.2027 (05.08.2024) |

2 000 |

1 000 |

18,5 |

|

Роснефть, 002P-12 |

RU000A1057S2 |

07.09.2032 (20.09.2024) |

15 000 |

1 000 |

13,9 |

|

Сегежа Групп, 003P-01R |

RU000A105EW9 |

22.10.2037 (10.11.2025) |

500 |

1 000 |

6,2 |

|

РУСАЛ, БО-06 |

RU000A105112 |

28.07.2027 (05.08.2024) |

2 000 |

1 000 |

4,3 |

|

Альфа-Банк, 002Р-20 |

RU000A105NH1 |

23.12.2024 (-) |

850 |

1 000 |

3,0 |

|

Металлоинвест, 001P-02 |

RU000A1057D4 |

10.09.2027 (-) |

1 000 |

1 000 |

2,9 |

|

РУСАЛ, БО-001Р-01 |

RU000A105C44 |

24.04.2025 (-) |

6 000 |

1 000 |

2,1 |

|

Выпуск |

ISIN |

Погашение (оферта) |

Объем выпуска, млн CNY |

Номинал / Мин. торговый лот CNY |

Медиана объема ежедневных торгов, млн рублей |

|

Металлоинвест, 001P-01 |

RU000A1057A0 |

13.09.2024 (-) |

1 000 |

1 000 |

1,8 |

|

РУСАЛ, БО-001Р-02 |

RU000A105PQ7 |

23.12.2025 (-) |

1 000 |

1 000 |

0,7 |

|

Норильский никель, БО-001Р-06-CNY |

RU000A105NL3 |

18.06.2026 (25.12.2025) |

5 000 |

1 000 |

0,5 |

|

Металлоинвест, 001P-03 |

RU000A105M75 |

11.12.2025 (-) |

1 000 |

1 000 |

0,3 |

|

Быстроденьги, 002P-01 |

RU000A105N25 |

03.06.2026 (-) |

5,33 |

100 |

0,3 |

|

Южуралзолото ГК, 001P-01 |

RU000A105GS2 |

19.11.2024 (-) |

700 |

1 000 |

0,2 |

|

ЕАБР, 003Р-004 |

RU000A105EV1 |

07.11.2025 (-) |

1 900 |

1 000 |

0,0 |

|

Норильский никель, БО-001Р-05-CNY |

RU000A105ML5 |

15.12.2025 (-) |

4 000 |

1 000 |

0,0 |

|

РУСАЛ, БО-001Р-03 |

RU000A105Q06 |

24.12.2025 (-) |

3 000 |

1 000 |

0,0 |

Источник: Мосбиржа, ФГ "Финам"

В целом ликвидность сектора пока оставляет желать лучшего – его доля общем объеме вторичных биржевых торгов корпоративными облигациями составляет около 2%. Впрочем, это неудивительно, учитывая начальный этап формирования сегмента (первый юаневый выпуск был размещён лишь в августе прошлого года). Определенный импульс этому процессу мог бы придать выход с юаневым размещением Минфина РФ. Предпосылки к этому есть, учитывая "дружественный" характер юаня в современных российских реалиях. Размещение юаневых ОФЗ создаст бенчмарк и послужит дополнительным толчком для новых корпоративных и банковских размещений. Инвесторы же получат доходный инструмент с минимально возможным в условиях России кредитным риском.

Мы выделяем долгосрочные выпуски с расчетом на получение налоговой льготы. Напомним, что "дружественный" характер юаня как валюты не снимает с повестки необходимость учета вопросов налогообложения. Дело в том, что ослабление рубля создает дополнительную налогооблагаемую базу и оказывает негативное влияние на уровень ожидаемой отдачи от инвестирования. Выбор бумаг со сроком погашения свыше 3 лет позволяет претендовать на налоговую льготу, которая распространяется и на доход, полученный от валютной переоценки бумаги. Нашим фаворитом в этом отношении является облигация "Полюса" серии ПБО-02 с погашением в 2027 году. Отметим, что наш анализ показал, что данный выпуск является самым ликвидным в секторе.

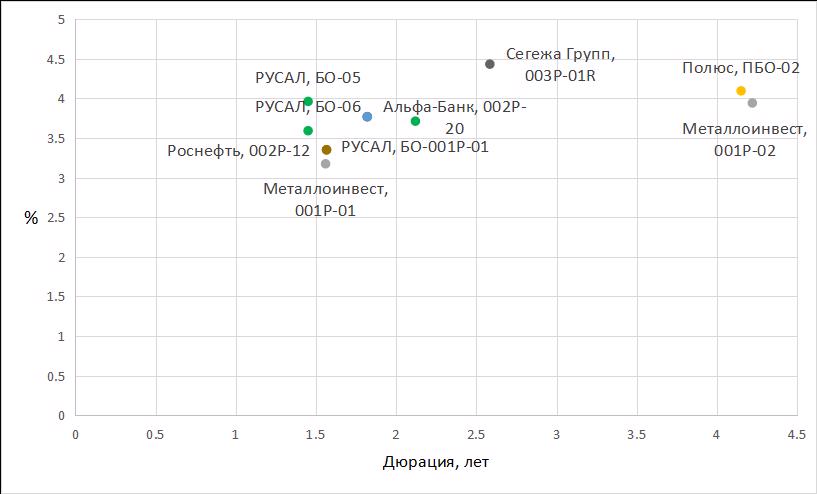

На графике ниже приведена карта рынка наиболее ликвидных юаневых облигаций от российских заемщиков. Отметим, что большинство выпусков идут с двумя стаканами на бирже: основной в юанях и второй в рублях.

Карта рынка ликвидных юаневых облигаций на Мосбирже Источник: Мосбиржа, ФГ "Финам"

Источник: Мосбиржа, ФГ "Финам"

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 09.02.2023.