Li Auto ожидает серьезная конкуренция

С начала года котировки Li Auto заметно обошли индекс Hang Seng. Такой спрос на бумаги производителя электромобилей объясняется общими позитивными тенденциями в отрасли, активным ростом поставок электромобилей и выходом новых моделей внедорожников премиум-класса. Мы пересмотрели прогнозы финансовых показателей Li Auto в сторону повышения после выхода финансовой отчетности за 2К23, однако по-прежнему считаем, что рынок переоценивает бумаги компании. Мы актуализируем оценку акций, новая целевая цена которых — HKD120 за штуку (+60% к предыдущей оценке), но сохраняем рейтинг «Продавать».

Оценка: по методу DCF с горизонтом до конца 2023 г.

Катализаторы снижения: давление на рентабельность из-за высокой конкуренции; изменение потребительских предпочтений.

Риски роста котировок: увеличение доли рынка и темпов роста выручки.

Динамика котировок акций компаний и индекса Hang Seng

Результаты выше ожиданий благодаря рекордным поставкам. Выручка в 2К23 выросла более чем втрое в годовом сопоставлении до CNY28,5 млрд, обойдя ожидания аналитиков в CNY27,2 млрд. Прибыль на АДР составила $0,16, оказавшись гораздо выше консенсус-прогноза в $0,07. За столь стремительным движением стоит тройной рост поставок относительно 2К22 и увеличение средней цены автомобилей на 9% г/г. Подобное превышение ожиданий мы связываем в основном с эффектом низкой базы. Прогноз, который дает Li Auto на 3К23, уже более консервативный: ожидаются поставки автомобилей в районе 100–103 тыс. штук., что подразумевает рост всего лишь на ~15% к/к против увеличения на 65% к/к в 2К23.

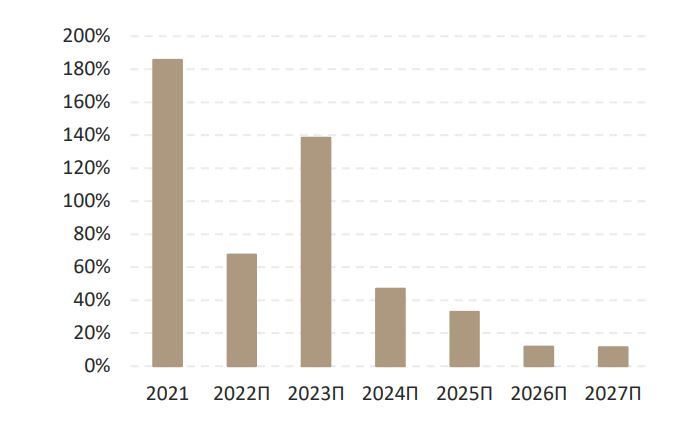

Темпы роста выручки (г/г) начнут снижаться с 2024 г.

Рентабельность практически не растет. Валовая рентабельность в 2К23 во составила 21,8% при среднем показателе по отрасли автомобилестроения на уровне 20%. Полугодовой показатель оказался близким к 2021 г. (21,3%) и на уровне 2К22 (21,5%) — лишь незначительное улучшение при кратном росте производства и продаж автомобилей. При этом в нашей модели мы ожидаем близкую к 25% валовую рентабельность в 2023 и 2024 гг. а рынок — лишь 21% и 22% соответственно.

Li Auto ожидает серьезная конкуренция. Последние несколько лет доля компании на китайском рынке электромобилей оставалась незначительной, в пределах 2% по итогам 2022 г. В текущем году Li Auto ожидаемо займет 4% рынка, показав рекордный рост. Вместе с тем у компании есть сильные конкуренты внутри Китая. BYD, лидер рынка (более 26%), напрямую конкурирует с Li Auto в сегменте внедорожников премиум-класса. Не так давно BYD презентовала уже вторую в этом году модель премиального внедорожника, стремясь расширить линейку авто и закрепиться в сегменте SUV. При этом новейшую модель будут продавать по цене в среднем на 6% дешевле L8 от Li Auto. Стремление более крупных конкурентов соперничать в сегменте внедорожников заметно скажется на способности Li Auto нарастить долю на внутреннем рынке.

Целевая цена акций Li Auto на 28% ниже текущих котировок. По нашему мнению, рынок переоценивает темпы роста компании. По мультипликаторам P/S и EV/S 2024П Li Auto торгуется на уровне китайских и международных автопроизводителей. Согласно нашей DCF-модели, целевая цена акции Li Auto на конец 2023 г. равняется HKD120, что предполагает потенциал снижения на 28% с текущих уровней и рейтинг «Продавать».

Изменения в прогнозах. Мы пересмотрели наши прогнозы по выручке, EBITDA и чистой прибыли на 2023–2028 гг. Ввиду значительного роста поставок в первой половине 2023 г. мы ожидаем увеличения выручки в 2023 г. на 138%, а в 2024 г. темпы роста должны уменьшиться уже до 47% г/г. Кроме того, обновленная модель предполагает выход на позитивный денежный поток уже в 2024 г., а не в 2025 г., как прогнозировалось ранее

Катализаторы снижения. Основные катализаторы снижения мы видим в сильной конкуренции со стороны более крупных китайских производителей электромобилей как внутри КНР, так и на мировом рынке; отмене субсидий на покупку электромобилей, которая может привести к более резкому падению спроса, нежели прогнозируется. Кроме того, дополнительные риски создает недавняя смена стратегии компании в сторону расширения линейки продаж.

Оценка стоимости. Как видно из таблицы со сравнительной оценкой, по коэффициентам P/S и EV/S на 2023 г. акции Li Auto торгуются несколько ниже медианы, что объясняется более низкими по сравнению с конкурентами прогнозными темпами роста выручки.