Куда инвестировать в 2026 году

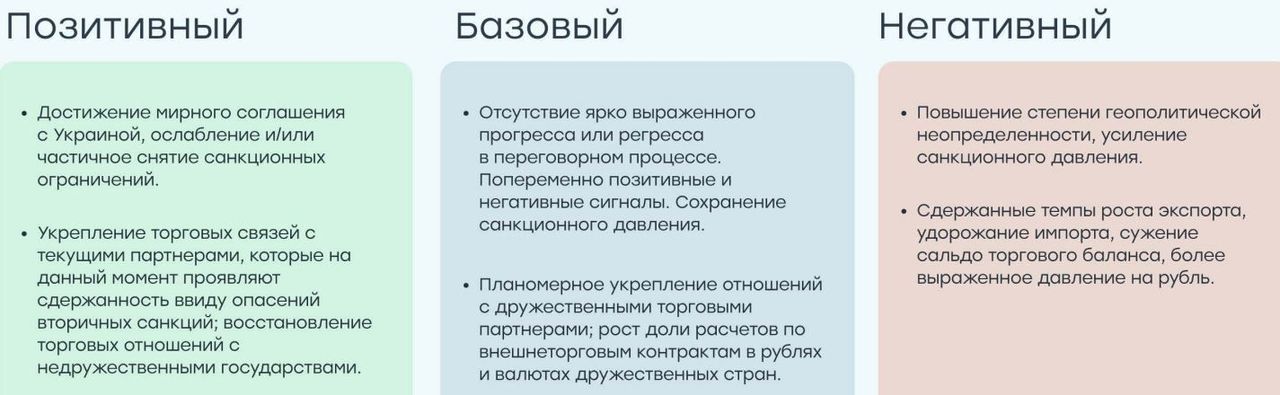

Геополитическая обстановка остается в центре внимания инвестиционного сообщества. На 2025 год участники рынка возлагали определенные надежды, однако к концу декабря ситуация с переговорным процессом остается по-прежнему неопределенной. В Стратегии на 2026 год мы рассмотрели три макроэкономических сценария в зависимости от дальнейшего хода переговоров и сформировали всепогодный инвестиционный портфель, который позволит получить доход вне зависимости от рыночной ситуации.

В рамках базового сценария мы закладываем сохранение неопределенности на геополитическом поле и отсутствие ярко выраженного прогресса или регресса в переговорном процессе.

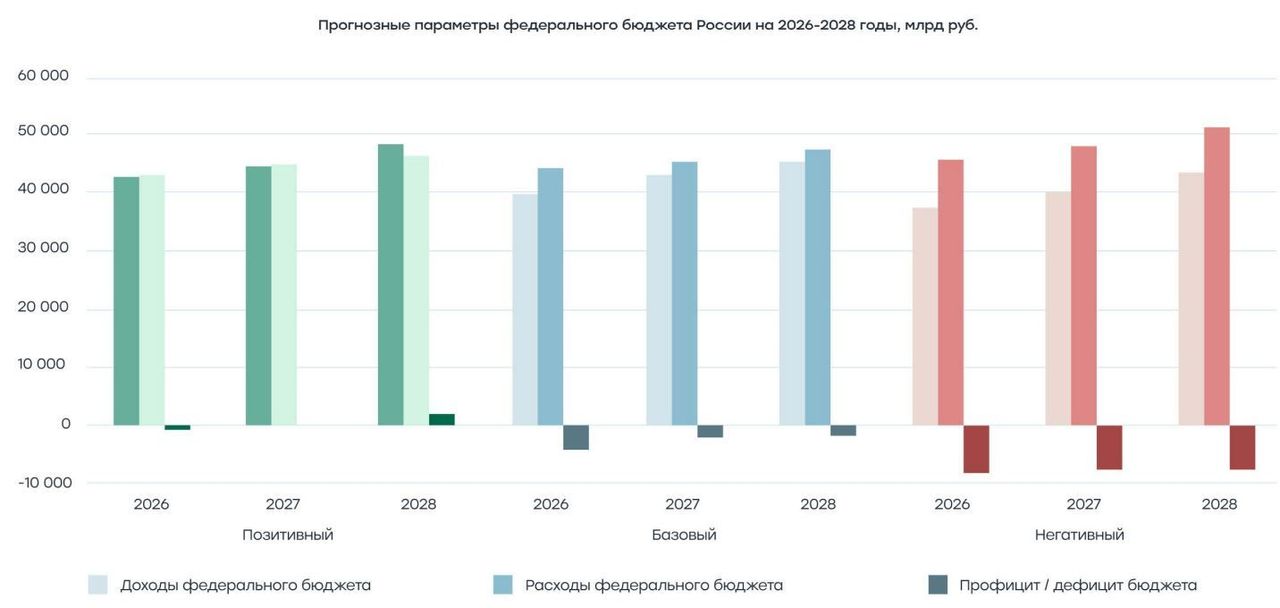

Базовый сценарий предполагает умеренные темпы роста ВВП в 2026 году на уровне 0,5%. Высокий спрос со стороны военно-промышленного комплекса продолжает конкурировать с гражданскими отраслями за ресурсы и ограничивает тем самым потенциал расширения производственных мощностей и рост объема предложения на рынке. Сохранение существенного дефицита бюджета не позволяет высвободить значительных фискальных ресурсов для стимулирования экономического роста.

Сокращение дополнительного объема предложения валюты на внутреннем рынке со стороны Минфина России и Банка России будет оказывать умеренное давление на рубль. Обнуление норматива обязательной продажи валютной выручки экспортерами летом 2025 года не привело к снижению продаж валюты в 2025 году, поскольку экспортерам было безопасно и выгодно размещать свободную ликвидность в рублевых активах в условиях рисков блокировки зарубежных счетов и на фоне высоких процентных ставок в экономике. По мере дальнейшего смягчения денежно-кредитной политики баланс спроса и предложения валюты будет постепенно смещаться в направлении дефицита предложения на фоне восстановления потребительской активности и роста импорта при сужении экспортных потоков ввиду сохраняющейся слабой конъюнктуры на рынке нефти и уменьшения доходности рублевых активов. В рамках базового сценария мы закладываем средний курс рубля в 2026 году на уровне 92,2 руб. за один доллар США.

Жесткие условия на рынке труда сохраняются вследствие сформировавшихся негативных демографических трендов, тем не менее охлаждение экономической активности ограничивает возможности корпоративного сектора наращивать численность сотрудников, что приводит к снижению числа доступных вакансий и росту безработицы с рекордно низких текущих уровней в 2,2% до 3%.

В базовом сценарии мы закладываем отсутствие выраженного роста загрузки производственных мощностей, способного увеличить объем предложения товаров и услуг на рынке. Вместе с тем мы ожидаем стагнацию спроса, что постепенно обусловит сокращение разрыва между спросом и предложением, снизив ценовое давление. Повышение налогов способствует росту доходов бюджета и снижает проинфляционный эффект со стороны бюджетной политики.

Снижение конкуренции работодателей за кадры приводит к умеренному повышению безработицы, и рынок труда также перестает вносить проинфляционный риск. Оценка инфляции складывается на уровне 5,1% на конец 2026 года. Базовый сценарий предполагает сохранение осторожной позиции Банка России, постепенное снижение ключевой ставки с паузами между шагами и завершение 2026 года со ставкой на уровне 12%.

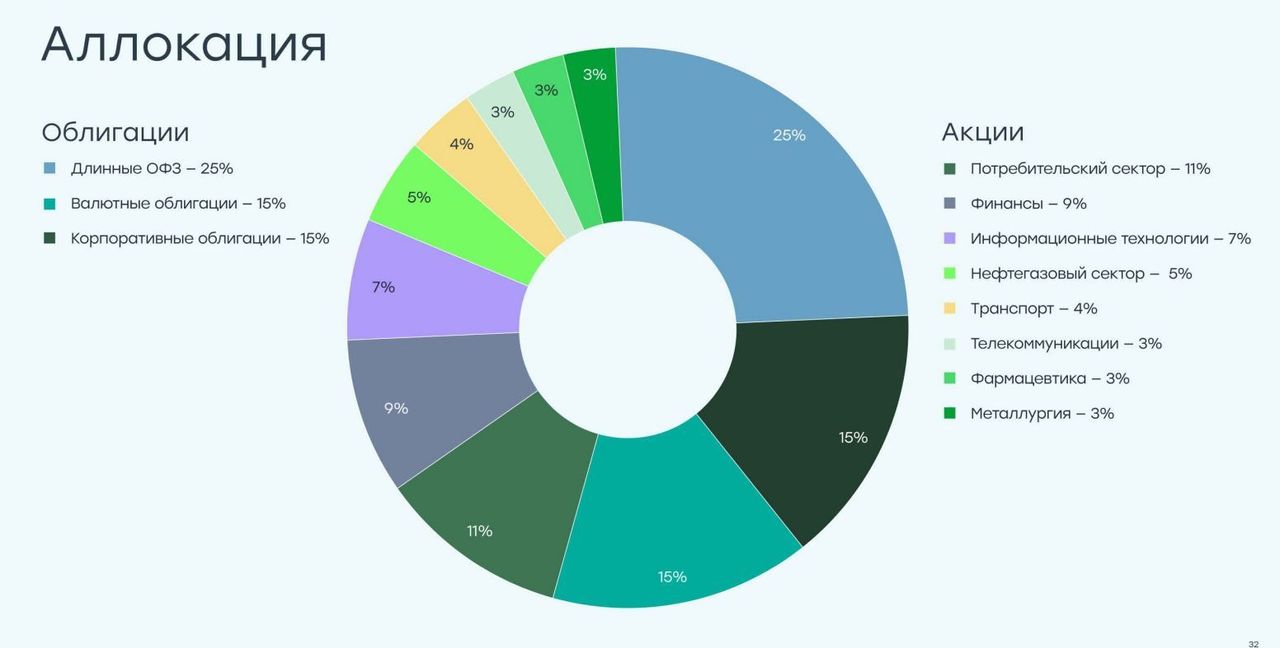

Интерес инвесторов остается сосредоточенным на облигационном рынке, тем не менее расширяется фильтр для подбора бумаг в портфель. Мы сохраняем фокус на корпоративных облигациях с фиксированными купонами эмитентов с рейтингом не ниже А. На горизонте следующего года усматриваем возможность для положительной переоценки длинных выпусков ОФЗ, а также видим идею в бивалютных выпусках эмитентов с высокими кредитными рейтингами с достаточной ликвидностью.

Неопределенность в геополитике поддерживает высокий градус волатильности на рынке акций. Планомерное смягчение денежно-кредитной политики Банка России способствует постепенному перетоку средств из менее рискованных активов на рынок акций. Отдельные сектора и компании продолжают находиться в низшей фазе экономического цикла. При выборе эмитентов акций сохраняем селективный подход с акцентом на защитные сектора, а также оценку долговой нагрузки и запаса ликвидности. В базовом сценарии закладываем рост индекса Мосбиржи до 3500-3800 п.п.