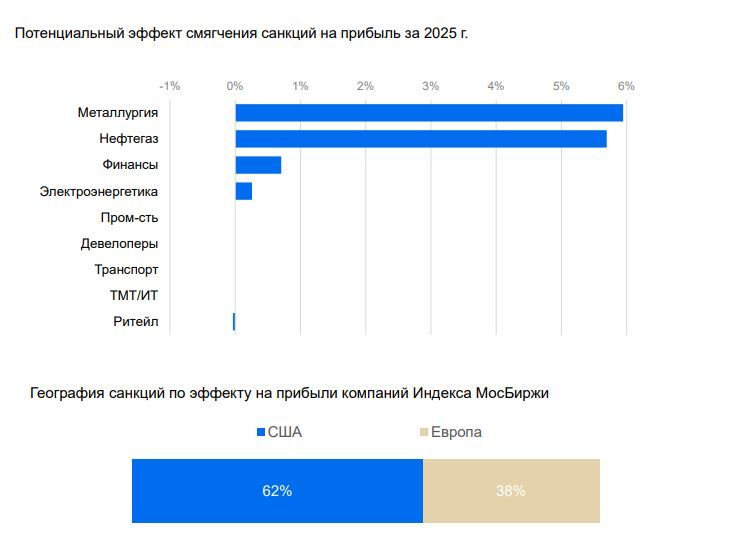

Кто выиграет от санкционного послабления

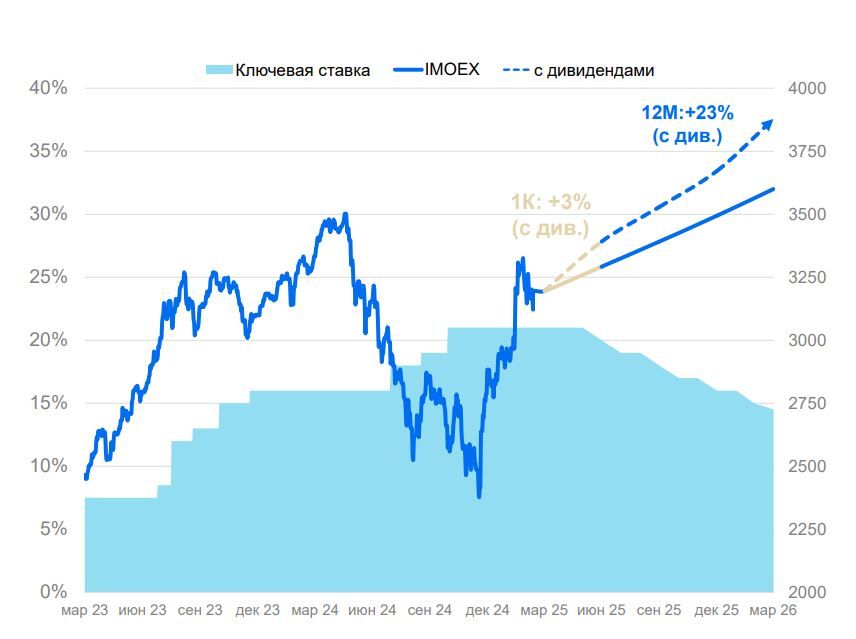

Реальные ставки в России находятся не рекордно высоких уровнях, которые не видели давно и, наверное, уже никогда больше не увидим. Мы подняли целевую цену по рублевому индексу на 100 пунктов – до 3600 пунктов. Потенциал роста без дивидендов – 14%, с дивидендами – 23%. При этом стоит отметить, что 23% - это та доходность, которую можно получить от депозитов, что подтверждает, что фондовый рынок локально перекуплен. Рекомендации у нас «нейтральные» по всем секторам. Основные риски – геополитика и макроэкономика.

Несмотря на геополитическое ралли в последние несколько недель и краткосрочную перекупленность рынка, долгосрочный потенциал роста обусловлен будущим снижением пока еще рекордных реальных ставок в экономике, а краткосрочный — дивидендным сезоном.

Главный ключевой катализатор – разворот ключевой ставки. Мы ждем снижения ставок начиная с июня. Консенсус – с июля-августа. У нас более негативный взгляд на экономику, поэтому ждем снижения ставки раньше, чем консенсус.

Период повышенной доходности – уникальное время с исторической точки зрения

На графике отмечен треугольник, который показывает избыточные процентные ставки, свалившиеся на инвесторов. Люди, обладающие позитивной ликвидностью, могут от этого выиграть. В текущих условиях на депозитах можно хорошо зарабатывать, при этом к условиям адаптируются и такие активы как акции и облигации. На рынке сложилась уникальная ситуация, когда реальные процентные ставки находятся на рекордно высоком уровне во всем мире. Учитывая, что экономика замедляется достаточно медленно, возможность зарабатывать за счет излишне высоких ставок продлится еще не один год.

Кто больше всего выиграет от санкционного послабления

Облегчение санкционного режима, по нашему мнению, поддержит в первую очередь экспортеров и компании, которые сильнее других пострадали от введенных ограничений. Выигрыш этих компаний будет не более 5% в части прибыли, то есть эффект будет незначительным, но позитивен сам факт того, что рынок сейчас находится на тех уровнях, на которых сложно было его представить.

В частности, по мультипликатору PE рынок торгуется порядка 4,3х, что отражает ожидаемую доходность около 23%. Но это исходя из прогноза по доллару порядка 100-105 рублей, сейчас мы видим его на отметке 80. Такой курс бьет по российским компаниям, выручка в рублях уменьшается. По нашим оценкам, если курс до конца года останется на этом уровне, то фондовый рынок будет показывать доходность хуже, чем другие инструменты, например, облигации. Взгляд на акции у нас нейтральный.

Ущерб от санкций мы оцениваем в 11% от прибыли компаний в 2025 году.

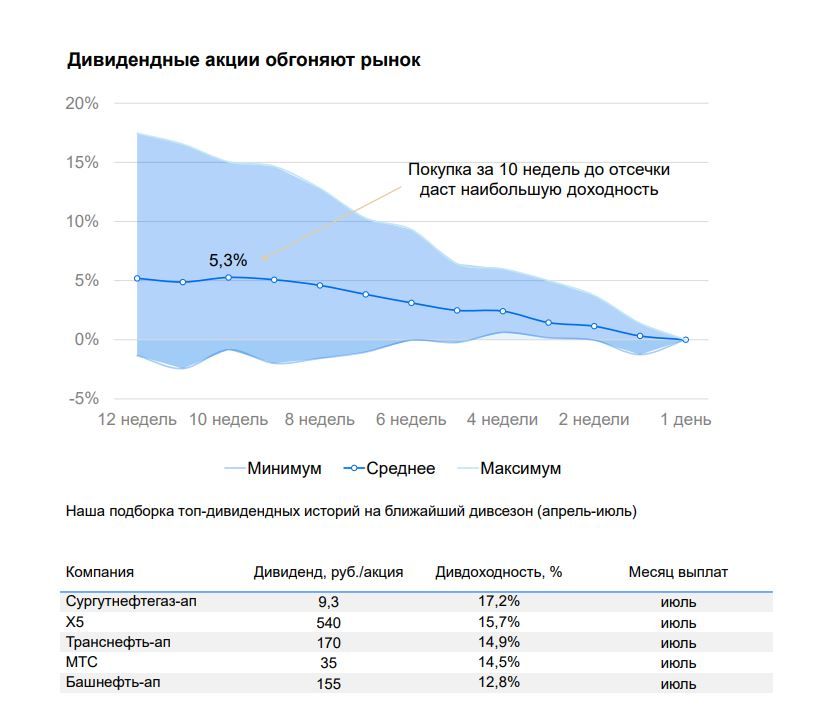

Дивиденды как драйвер роста

Ждем дивидендную доходность по индексу МосБиржи на горизонте 12 месяцев на уровне 8,8%. Оптимальное время для покупки дивидендных акций – 10 недель до дивидендной отсечки. Этот период начался уже несколько недель назад. Дивидендные истории в среднем показывают себя на 5% лучше рынка, но очень редко, практически никогда, дивидендные истории не проигрывают рынку. Если у инвесторов есть вопрос во что инвестировать, то дивиденды – это самая простая история. В нашей дивидендной корзине «префы» «Сургутнефтегаза», «Транснефти», «Башнефти», акции Х5 и МТС.

Выбор в пользу облигаций

Премия за риск у акций перед облигаций сейчас находится на исторически минимальном уровне. Сейчас выгоднее находится в облигациях. Отстающая динамика роста в облигациях дарит возможность зафиксировать высокие ставки на длительный период. В совокупности с укреплением рубля мы считаем особенно привлекательными замещающие и юаневые облигации.

Свое мнение эксперт высказал в ходе онлайн-конференции «Российский рынок акций: Реальные ставки в России на рекордных уровнях», организованной «БКС Мир Инвестиций».