Крупные институциональные инвесторы ждут дальнейшего падения индекса доллара

Индекс доллара DXY текущую неделю начал с укрепления, поскольку трейдеры ожидают очередное заседание ФРС по вопросам ДКП, на котором практически со 100%-ной вероятностью ставка вновь будет повышена на 0,25%.

Стоит отметить, что основное внимание будет уделено комментариям чиновников относительно будущей динамики ставки.

Последние экономические данные указывают на замедление роста в США, отдельные сектора экономики продолжают демонстрировать устойчивость. Однако инфляция остается нестабильной, в результате чего трейдеры обсуждают масштаб снижения ставок, ожидаемого уже в июле и до конца года.

Крупные институциональные инвесторы ждут дальнейшего падения индекса доллара DXY в рамках среднесрочного инвестиционного горизонта, поскольку рынок еще не оценил до конца предстоящий цикл смягчения ДКП ФРС.

Данные ожидания хорошо выражены на явной инверсной форме кривой доходности гособлигаций США.

C точки зрения ТА, рост индекса доллара DXY является коррекционным в рамках текущего среднесрочного нисходящего тренда, и велика вероятность до конца недели вновь протестировать локальные минимумы в районе 101,30.

Чиновники ЕЦБ, в свою очередь, не исключают повышения ставки на 0,5%, что будет зависеть от показателей инфляции, которые опубликуют за два дня до майского заседания ЕЦБ.

Однако единодушного мнения нет. К примеру, глава ЦБ Франции призывает ограничить дальнейшие повышения ставки европейским регулятором.

На этом фоне евро по отношению к доллару в среднесрочном инвестиционном горизонте продолжает рост.

До конца текущей недели ожидаем повторное тестирование локальных максимумов в районе 1,1060.

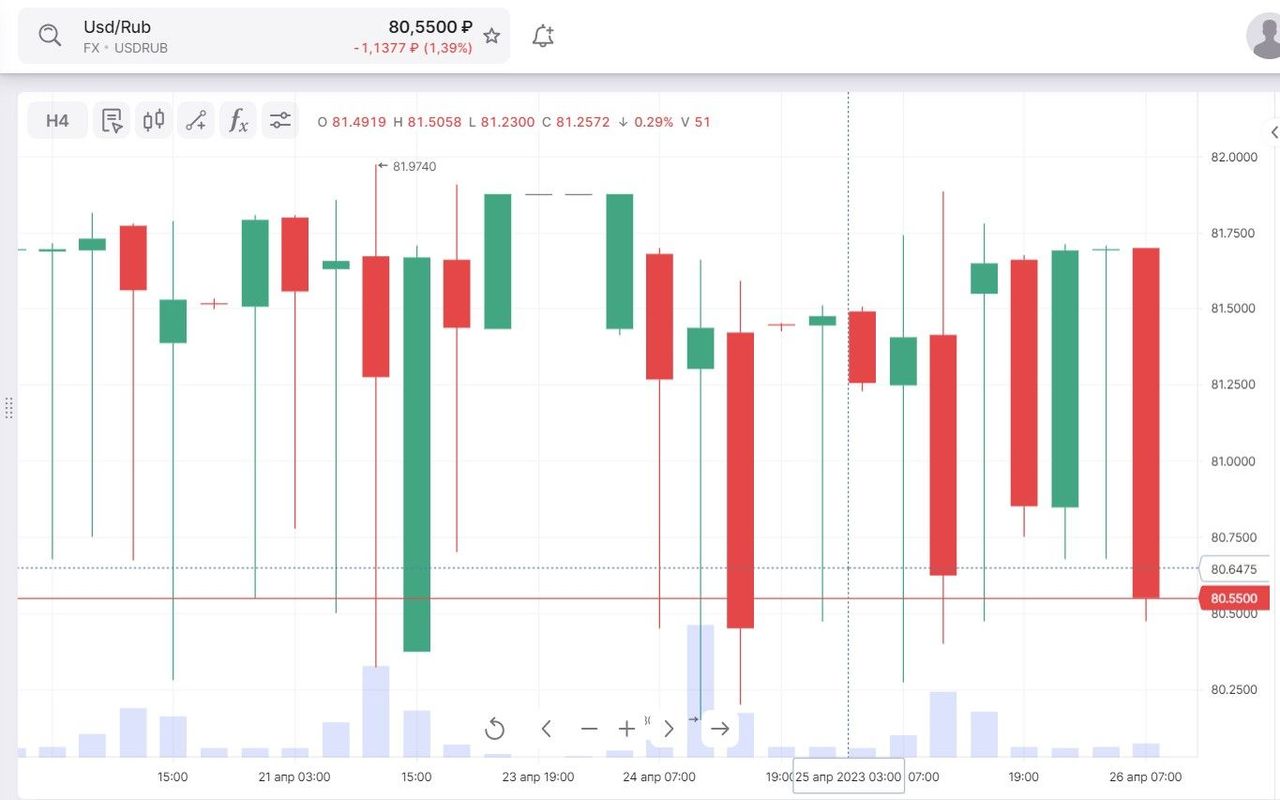

В РФ идет очередной период налоговых выплат, период традиционного укрепления рубля, как об этом говорят некоторые аналитики, хотя в этот раз данное событие никаким образом не оказало на него влияния. Ситуация на валютном рынке РФ уже третью неделю отличается стабильностью. Одна из возможных причин — сильно выросшая ликвидность банковской системы РФ.

Ставки межбанковского кредитования вплотную приблизились к 6%, что не является фактором, побуждающим экспортеров к продаже валютной выручки для уплаты налогов.

Но макроэкономические данные в виде снижения дефицита бюджета (хотя и незначительно), снижение инфляционных ожиданий в среднесрочной перспективе могут как минимум приостановить падение рубля.

С точки зрения ТА, ситуация выглядит следующим образом:

Затянувшаяся боковая коррекция дает все большую вероятность того, что она будет развиваться с более сильной динамикой, и котировки валютной пары «доллар — рубль» могут достигнуть 80,50.

Комментарии