Кресты в отчете "Сургутнефтегаза". Стоит ли удерживать акции

Недавно был на вебинаре Мосбиржи, на котором разговаривали о том, как эмитентам повышать к себе доверие инвесторов. Моя презентация касалась раскрываемости финансовых результатов. Одним из примеров, как НЕ надо делать, я приводил Сургутнефтегаз с его «крестами» в отчете по РСБУ за первое полугодие 2025 года. Об этой компании сегодня и пойдет речь.

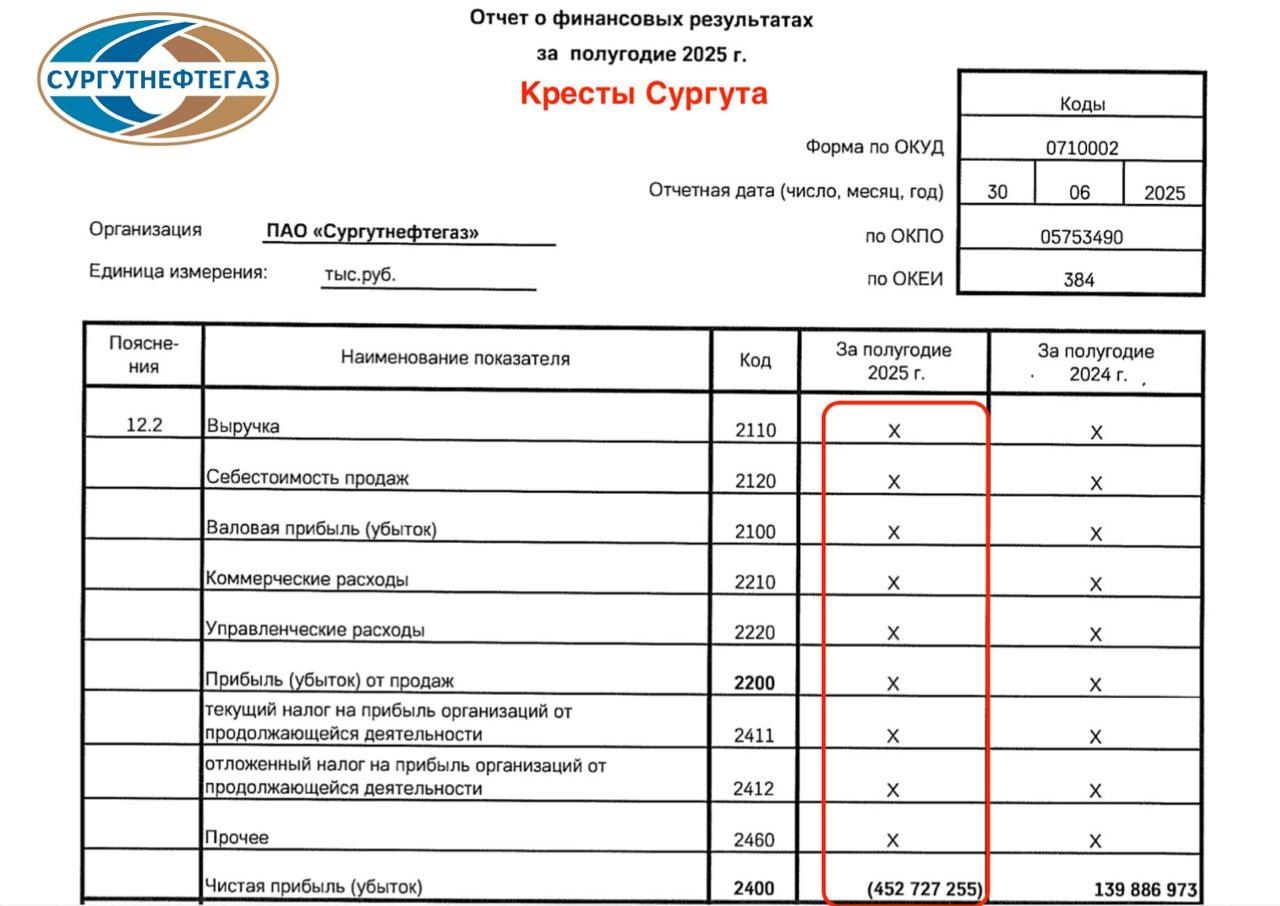

Итак, выручка компании за отчетный период не раскрывается. Равно как и себестоимость продаж, операционные расходы и размер той самой кубышки, которая всегда ложилась в основу инвестиционной идеи. Известно лишь то, что компания получила убыток в размере 452 млрд рублей, против прибыли в 140 ярдов годом ранее.

По расчетам Интерфакса, размер кубышки мог снизиться примерно на 200 млрд до 5,5 трлн рублей. Причина кроется в укреплении национальной валюты в первом полугодии 2025 года. Не исключу, что по итогам года снижение будет гораздо больше, если не сменится вектор по валюте.

ЦБ по-прежнему сосредоточено на снижении проинфляционных настроений. Для этого регулятор сдерживает котировки доллара и юаня, хоть и уверяет нас в обратном. Дефицит бюджета растет, что ложится в основу моей уверенности в будущем ослаблении хватки ЦБ и Минфина. На конец года жду уровни по валюте незначительно выше текущих, а вот в 2026 году можем увидеть ралли.

Но это отдаленная перспектива, для дивидендных инвесторов важны текущие результаты и дивидендная база для выплаты. Учитывая убыток по первому полугодию и потенциально по итогам всего года, акционеры могут остаться без выплаты в этом году, что ставит под удар инвест-идею.

Есть ли смысл удерживать акции? Вопрос риторический и очень субъективный. За 2024 год акционеры получили 20,4% доходности, а дивидендный гэп закрыли всего за 132 дня. Если за 2025 год мы останемся без выплаты, то среднегодовая доходность за два года составит около 10%, что кратно проигрывает тем же депозитам.

Лично меня расстраивает не снижение доходности, а скорее нежелание эмитента повышать уровень раскрываемости и взаимодействия с инвестиционным сообществом. Этот тренд присущ и другим компаниям. ПИК и вовсе решил отменить свою дивидендную политику, Интер РАО вообще не считает своей текущей задачей рост капитализации компании. Ну а если самим компаниям это не нужно, то почему мы должны держать их акции?..

Не является инвестиционной рекомендацией.

Комментарии