Крепкий рубль давит на показатели "Мечела"

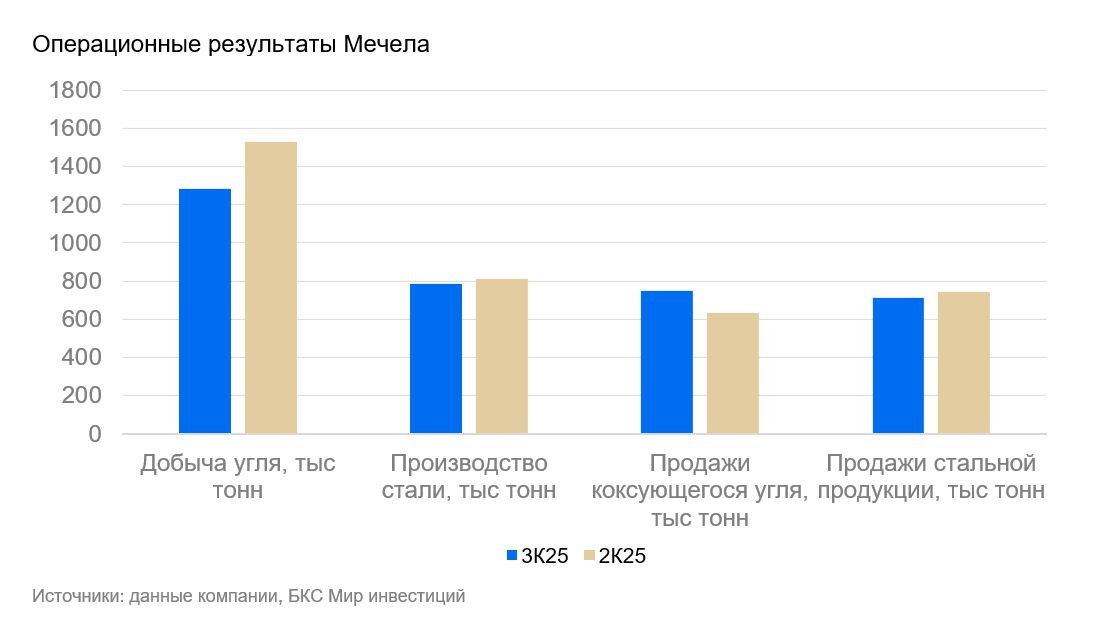

Мечел представил операционные результаты за III квартал 2025 г. Падение добычи угля и производства стали составило соответственно 16% и 3% к предыдущему кварталу (к/к). Продажи показали разную динамику — по коксующемуся углю отмечен рост на 18% к/к, по стальной продукции — снижение на 4% к/к.

Добыча угля за III квартал сократилась до 1,3 млн т (-16% к/к и -56% г/г). В основном такое большое падение обусловлено сокращением производства низкорентабельных видов угля (антрациты и PCI).

Продажи концентрата коксующегося угля (747 тыс. т) показали смешанную динамику: +18% к/к и -18% г/г.

Производство стали составило 784 тыс. т, сократившись на 3% к/к и 9% г/г.

Продажа стальной продукции за III квартал 2025 г. сократилась на 4% к/к и г/г до 714 тыс. т. В основном это вызвано падением продаж сортового проката (561 тыс. т) на фоне слабого сезона в стройсекторе.

Компания показала слабые результаты на фоне отраслевого кризиса и оптимизации производственных мощностей. Ожидаемо негативные результаты обусловлены несколькими факторами. В основном это продолжающийся кризис и слабый сезон в строительном секторе (Мечел специализируется на сортовом прокате). При этом экспорт угольной продукции находится под давлением на фоне крепкого рубля, что делает ряд предприятий низкорентабельными. В целом отчетность на уровне наших ожиданий.

Влияние

Сохраняем «Негативный» взгляд на компанию. На данный момент в спотовых ценах мультипликатор Р/Е остается отрицательным по причине продолжающихся убытков. Учитывая глубину отраслевого кризиса, считаем, что восстановление финансовых результатов компании займет продолжительное время.