Кредитный риск будет ключевым для банков и компаний в 1 полугодии

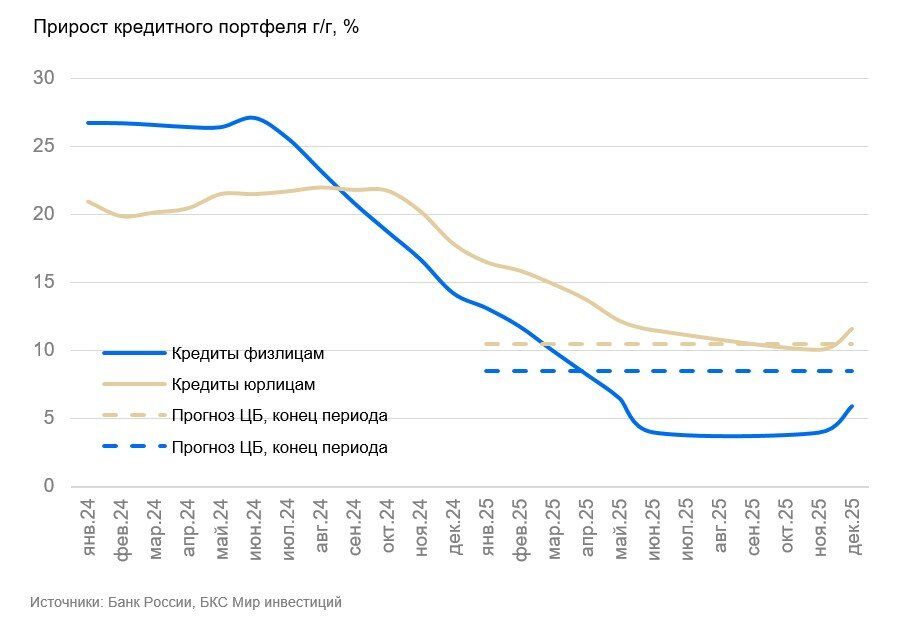

Банк России опубликовал данные о развитии банковского сектора в декабре 2025 г. Кредит физлиц вырос за счет льготной ипотеки, которая в декабре подскочила на 11,1% г/г. Автокредитование после осеннего всплеска замедлилось в месячном выражении. В годовом выражении портфель автокредитов вырос на внушительные 17,5% (прирост на 0,45 трлн руб.). Портфель необеспеченного кредитования продолжает проседать и по итогам 2025 г. сократился на 0,65 трлн руб. (-4,6% г/г).

Депозиты населения за месяц сезонно выросли на 3,5 трлн руб., за год — на 9,5 трлн руб. (+16.2%) за счет соцвыплат и зарплат. Бонусы уменьшились, но номинальные зарплаты все равно замедлили рост до около 9% г/г, по данным Сбериндекса.

Юрлица продолжили наращивать кредитование. Корпоративные кредиты в декабре выросли на 11,6% г/г. За год портфель вырос на 10,4 трлн руб. — по верхней границе прогнозного интервала ЦБ, как мы и ожидали еще в начале года. Кредит подрос за счет рублевой части, валютная — была незначительной. В целом кредит брали госпредприятия-экспортеры.

ЦБ ужесточает пруденциальные требования к банкам, борется с концентрацией кредитования и закредитованностью. Банковский сектор наращивает отчисления в резервы, что приводит к уменьшению прибыли. На фоне роста портфеля в конце года просрочка по корпоративному портфелю снизилась на 0,1 п.п. до 2,7% против 2,8% и 2,7% в ноябре и октябре соответственно. По портфелю физлиц просрочка уменьшилась до 4,6% против 4,7% и 4,7%.

Влияние

Кредитный риск будет ключевым для банков и компаний в I полугодии. Кредитный риск стал ключевым фактором для снижения ставки в июне 2025 г. В декабре 2024 г. это был наш ключевой посыл для более раннего снижения ставки по сравнению с консенсусом на январь.

Кредитование будет слабым I полугодии. Из-за изменения бюджетного цикла авансирования будут высокими. Госпредприятия двигают спрос на кредит и рабочую силу и будут в меньшей степени нуждаться в деньгах. Физлица еще будут набирать льготные кредиты, но уже в меньшей степени. Эффект сохранится до марта.

Рыночная ипотека, возможно, немного оживится, но ее влияние не будет существенным. Автокредитование и потребительские кредиты продолжат проседать под действием высоких реальных ставок. Кредит сейчас в меньшей степени беспокоит ЦБ. Пруденциальные нормативы также подожмут кредит, но не стоит их рассматривать как часть ДКП. Хотя нормативы, конечно, ограничивают спрос на кредит.