Краткосрочные фавориты на рынке акций

Причины для покупки

Аналитики

"БКС Мир инвестиций"

Показать ещё 12

За прошедшую неделю индекс МосБиржи максимально приблизился к отметке 3000 пунктов. Дальнейший рост теперь под вопросом, так как рынок несколько «перегрет». Кроме того, сохраняется геополитическая неопределенность, а также фокус на инфляцию.

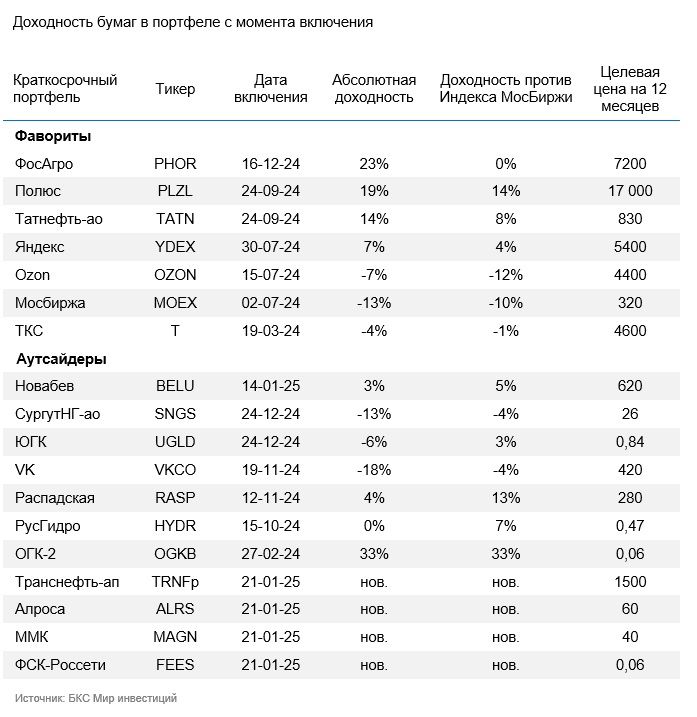

- Краткосрочные идеи: из аутсайдеров убрали ОГК-2, ЮГК, Сургутнефтегаз-ао, Распадскую

- Актуальный состав портфеля: — Фавориты: Т-Технологии (T), Ozon (OZON), Мосбиржа (MOEX), Яндекс (YDEX), Татнефть (TATN), Полюс (PLZL), Фосагро (PHOR) — Аутсайдеры: Транснефть-ап (TRNFp), Алроса (ALRS), ФСК (FEES), ММК (MAGN), ВК (VKCO), РусГидро (HYDR), Novabev (BELU)

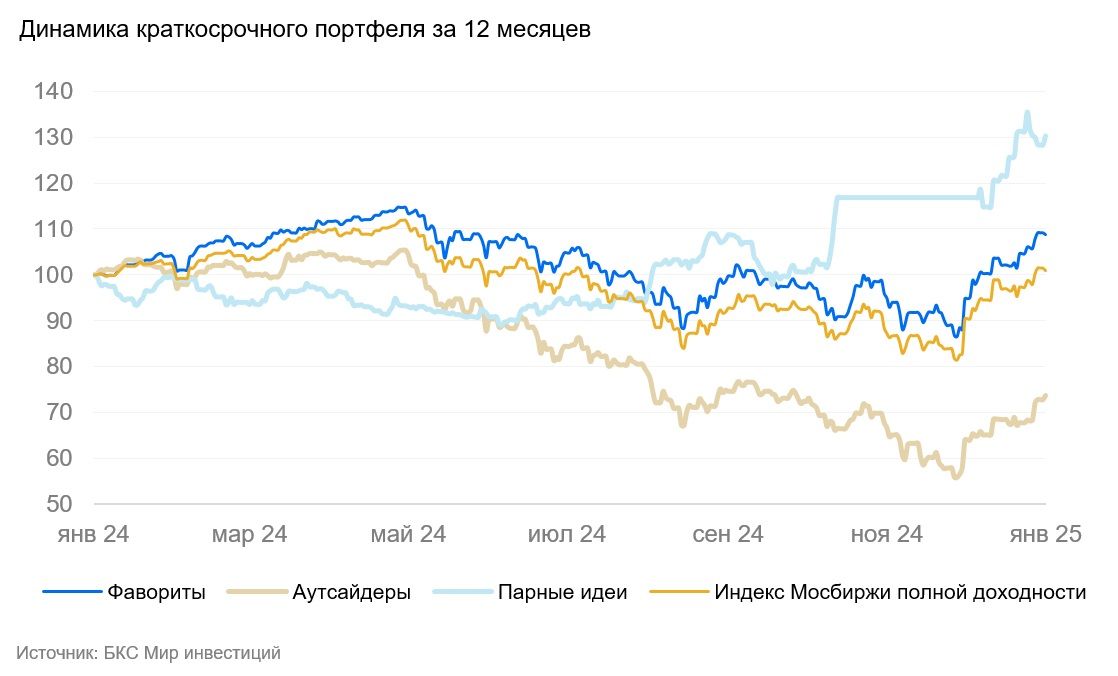

- Динамика портфеля за последние три месяца: — Фавориты упали на 12% — Индекс МосБиржи показал снижение на 9% — Аутсайдеры выросли всего лишь на 2%

Изменения в аутсайдерах

Убираем Распадскую, ЮГК, ОГК-2, Сургутнефтегаз-ао и включаем акции ММК, Алросы, Транснефти-ап и ФСК (подробности ниже).

Краткосрочные фавориты: причины для покупки

- Т-Технологии — в I полугодии 2025 г. компания панирует озвучить Стратегию–2025, что может послужить катализатором. К тому же мы продолжаем наблюдать рост бизнеса благодаря интеграции Росбанка, что подтверждается отчетом по итогам 11 месяцев 2024 г. Возврат к выплате дивидендов также несет позитив для инвестиционного кейса.

- Мосбиржа — сохранение высокой процентной ставки позитивно для биржи, поскольку существенная часть доходов связана с размещением денежных средств овернайт. Рост процентных доходов вкупе с сохранением стабильного уровня комиссионных доходов должен позитивно отразиться на финансовых результатах.

- Ozon — на наш взгляд, текущая оценка привлекательна, учитывая перспективы роста бизнеса и улучшения его рентабельности. Основной риск для идеи — негативные настроения на рынке акций и объявление приостановки торгов бумагами Ozon на время редомициляции, но мы не ждем последнего в ближайшей перспективе.

- Яндекс — бумага может показывать опережающую динамику на фоне улучшения настроений на рынке акций, учитывая привлекательные долгосрочные перспективы бизнеса при умеренной оценке. Кроме того, у Яндекса низкая долговая нагрузка и положительная рентабельность чистой прибыли, что должно снижать чувствительность бизнеса к высоким процентным ставкам.

- Татнефть — продолжает торговаться на привлекательном уровне, несмотря на недавний рост котировок. Ждем отчетность за 2024 г., которая должна подтвердить возможность дивидендного сюрприза в виде повышения коэффициента выплат до 75–90%. Наш взгляд подкрепляется сильным балансом и высоким производственным потенциалом, который ограничен только соглашением ОПЕК+. Кроме того, блокирующие санкции, введенные в начале текущего года, напрямую Татнефти не коснулись, что добавляет уверенности в потенциальном дивидендном сюрпризе.

- Полюс — золото остается на высоких уровнях, что вместе со слабым рублем оказывает поддержку акциям. Дополнительным позитивом выступит сильная финансовая отчетность за 2024 г.

- ФосАгро — мы обращаем внимание на отмену валютных экспортных пошлин с 1 января 2025 г., что позитивно для компании. Мы также ожидаем рост выпуска сложных удобрений в I полугодии 2025 г., что должно поддержать выручку. В целом у ФосАгро есть позитивный катализатор, а именно слабый рубль.

Краткосрочные аутсайдеры: причины для продажи

Новые бумаги

- ММК — мы добавляем бумаги в список аутсайдеров на фоне неоправданно высокой премии более чем 30% по мультипликатору Р/Е и прогнозируемых слабых результатов за IV квартал 2024 г. Мы ожидаем сохранения слабой конъюнктуры на рынке как минимум в I квартале этого года под влиянием сезонного снижения спроса, а также высоких процентных ставок. По итогам финансовой отчетности компания может объявить финальные дивиденды с доходностью до 5%, что выглядит невысоко при текущих процентных ставках.

- Алроса — слабая конъюнктура на рынке алмазов негативна для котировок. Акции торгуются с неоправданно высокой премией по Р/Е (50%). С учетом состояния отрасли делаем ставку на снижение котировок алмазодобытчика, а не восстановление цен на алмазы. Полагаем, что предстоящая финансовая отчетность за 2024 г. также будет оказывать давление.

- Транснефть-ап — приход к власти в США администрации Дональда Трампа указывает на перспективу скорого повышения предложения нефти в мире. ОПЕК+ продолжит сдерживать восстановление добычи в странах, входящих в картель, для сохранения комфортного уровня нефтяных котировок. Нефтедобывающие компании смогут частично компенсировать снижение объемов реализации за счет сохранения более высоких цен на продукцию. Самостоятельно повышать тариф на прокачку нефти компания не может, поэтому является одним из наиболее уязвимых игроков в российском нефтегазе.

- ФСК — мы считаем, что инвестиционная история ФСК—Россети во многом остается заложницей крупных инвестиционных проектов. Россети не заплатили дивиденды за последние несколько лет, и в ближайшее время мы не ожидаем их возобновления. При этом мы допускаем, что при существенном снижении инвестпрограммы возможно улучшение финансовой ситуации в Россетях (впрочем, мы не ожидаем ее резкого и быстрого снижения).

Старые бумаги

- РусГидро — несмотря на запуск свободного рынка на Дальнем Востоке с 1 января 2025 г. (положительное событие), инвестиционная история компании не меняется. Крупные инвестрасходы, отрицательный свободный денежный поток. У РусГидро более 400 млрд руб. чистого долга, и мы считаем вероятность возобновления выплаты дивидендов незначительной.

- ВК — высокая долговая нагрузка и чистый убыток делают компанию чувствительной к возросшим процентным ставкам в РФ, которые на ближайшей перспективе могут оставаться высокими. Поэтому мы сохраняем акции в списке аутсайдеров и ждем ее отставания от рынка акций. Рентабельность по EBITDA также остается одной из сфер неопределенности. При этом основной риск для идеи — настроения на рынке акций.

- Novabev — операционные результаты в IV квартале 2024 г. оставались слабыми, поэтому мы не видим причин для улучшения динамики рентабельности во II полугодии 2024 г. (была под давлением в первом). Кроме того, Novabev не сообщала о возобновлении работы спиртового завода, который был остановлен в октябре. Напомним, приостановка может нести риски роста себестоимости продукции в IV квартале, а также списаний, если завод не возобновит работу в ближайшем будущем.

Все публикации про

ММК

Полюс

РусГидро

Россети

НоваБев ао

ФосАгро ао

МКПАО ВК

МосБиржа

АЛРОСА ао

Татнфт 3ао

Озон

Транснф ап

Индекс МосБиржи

ЯНДЕКС

Т-Техно ао

Новости и комментарии