Краткосрочные фавориты и аутсайдеры накануне решения ЦБ по ставке

Рынку по-прежнему не хватает драйверов, однако на этой неделе может появиться больше вводных. Перемирие на Ближнем Востоке завершается уже завтра. Судя по заявлениям политиков с обеих сторон, создается впечатление, что конфликт возобновится с новой силой. В пятницу Банк России примет решение по ставке. Согласно нашему и консенсус-прогнозу, рынок ожидает ее снижения на 50 базисных пунктов, однако нельзя исключать сюрпризы.

Актуальный состав портфеля:

- Фавориты: Роснефть, РУСАЛ, Транснефть-ап, Сбер, МТС, НОВАТЭК, Озон

- Аутсайдеры: Магнит, Газпром, Северсталь, ВК, Татнефть-ао, Татнефть-ап, АЛРОСА

Динамика портфеля за последний месяц: корзина фаворитов упала на 5%, в то время как аутсайдеры на 3%, при этом Индекс МосБиржи полной доходности потерял 5%.

Краткосрочные фавориты: причины для покупки

Транснефть. Полагаем, что с началом дивидендного сезона бумаги Транснефти могут попасть в фокус локальным инвесторам. При этом повышение ставки налога на прибыль с 2025 г. не привело к заметному ухудшению рентабельности. Динамику во многом поддерживают существенные процентные доходы, которые остаются высокими на фоне жесткой денежно‑кредитной политики. В нашем базовом варианте дивидендная доходность за 2025 г. оценивается примерно в 13% (наш прогноз — 178 руб./акц.).

На фоне резких колебаний сырьевого рынка Транснефть выглядит, скорее, защитным активом, в отличие от добывающих компаний, поскольку ее финансовые результаты не зависят напрямую от цен на нефть. При этом возможное смягчение санкционной риторики и восстановление нефтяных котировок могут стимулировать рост добычи, а значит, и увеличение объемов транспортировки по системе в РФ.

Дополнительный аргумент в пользу бумаги — вероятность сохранения высоких дивидендов и по итогам 2026 г.: около 190 руб./акц., что ориентировочно соответствует доходности 16% к цене после летней дивидендной отсечки.

НОВАТЭК. Несмотря на формальный санкционный статус «Арктик СПГ — 2», компания продолжает увеличивать отгрузки с проекта — одного из ключевых активов, который, по нашему мнению, остается важным источником потенциальной переоценки акций НОВАТЭКа. Любые новые подтверждения стабильности отгрузок с этого проекта могут выступать краткосрочным катализатором для котировок.

Дополнительно интерес к бумаге подогревает рост неопределенности на мировом газовом рынке после эскалации конфликта на Ближнем Востоке. Если ограничения судоходства через Ормузский пролив затянутся, Катар, второй крупнейший мировой экспортер СПГ, может столкнуться с осложнением доступа к рынкам сбыта. Этот риск уже стал фактором заметного роста европейских цен на газ и усиливает напряженность на фоне и без того низких запасов в ЕС.

Роснефть. Котировки акций Роснефти наиболее чувствительны к повышению рублевых цен на нефть из-за более высокой относительной долговой нагрузки. С начала апреля мы видим существенное расхождение цены физических спотовых поставок Brent и котировок фьючерсов, и, пожалуй, именно цена фьючерса должна скорректироваться вверх за реалиями физического рынка. Данное обстоятельство, мы полагаем, еще не учтено рынком в полной мере. К тому же участие Роснефти в секторе нефтепереработки, где увеличивается контроль за оптовыми ценами нефтепродуктов, не столь высоко.

РУСАЛ. Мы считаем, что на фоне продолжающегося кризиса на Ближнем Востоке будет обостряться дефицит на рынке алюминия. Часть мощностей выбывает из-за повреждений, часть — из-за роста цен на энергоносители. Вместе с тем мы считаем, что даже после завершения конфликта быстро вернуться к балансу мирового рынка не удастся.

МТС опубликовала сильные результаты за 2025 г., которые превысили консенсус рынка. Компания сохраняет приверженность стабильной и щедрой дивидендной политике. По итогам 2025 г. МТС подтвердила выплату в размере 35 руб. на акцию, что обеспечит доходность 15–16%. Считаем, что в преддверии летнего дивидендного сезона бумаги могут демонстрировать устойчивость относительно рынка.

Долговая нагрузка компании остается достаточно комфортной: Чистый долг/EBITDA — 1,6х (1,9х в начале 2025 г.), при этом показатель продолжает снижаться.

Озон остается в фаворитах на фоне улучшения маржинальности, ожидаемого выхода на устойчивую чистую прибыль с 2026 г., высокого роста оборота и ускорения развития банковского и инвестиционного направлений. Дополнительные плюсы — отсутствие долговой нагрузки и планы по дивидендам: в 2026 г. планируются выплаты на уровне выплат за 2025 г., то есть около 140 руб. на акцию.

В совокупности эти факторы, на наш взгляд, поддерживают инвестиционный кейс Озона в ближайшей перспективе. Как мы и ожидали, компания превысила свои ожидания в 2025 г. и прогнозирует дальнейшее улучшение показателей.

Сбербанк. Результаты банка по РСБУ подтверждают наши ожидания двузначных темпов роста чистой прибыли банка в этом году. В I квартале банк наращивал чистую прибыль в основном за счет сильной чистой процентной маржи при росте кредитного портфеля. Мы ожидаем, что ближе ко II половине этого года банк также сможет снизить объем отчислений в резервы, что, в свою очередь, также позитивно скажется на итоговой чистой прибыли за год.

С момента предыдущей дивидендной выплаты акции не изменились в цене, при этом за то же время чистая прибыль банка выросла, процентные ставки упали, а следующая дивидендная выплата ожидается уже в июле, поэтому считаем текущую оценку банка неоправданно низкой.

Краткосрочные аутсайдеры: причины для продажи

Магнит. Резкий рост долга при сохранении высокой ключевой ставки (Чистый долг/EBITDA к концу 2025 г. до 2,5–3х) и замедление LFL-продаж на фоне снижения инфляции и роста конкуренции делают восстановление прибыли и денежного потока маловероятным — прогнозы указывают на слабую динамику в ближайший период. В таких условиях ожидать выплат дивидендов не приходится, а котировки, скорее всего, останутся под давлением на ближайшем горизонте.

Кроме того, мы не ожидаем, что в ближайшие месяцы Магнит сможет существенно снизить комплекс структурных рисков: низкую прозрачность стратегии, слабое корпоративное управление и отсутствие четкой дивидендной политики.

Газпром. Очевидно, что Газпром менее чувствителен к мировым ценам на газ, чем НОВАТЭК. По нашим ожиданиям, отчетность в конце апреля, почти наверняка, отразит слабый свободный денежный поток даже без учета значительных процентных расходов. Поэтому, как и в 2023–2024 гг., мы не закладываем выплату дивидендов и за 2025 г.

Дополнительное давление создает перенос индексации внутренних цен на газ: следующее повышение в РФ запланировано на IV квартал, то есть с задержкой на один квартал относительно обычного графика. Прогресса по проекту «Сила Сибири — 2» по‑прежнему нет, а в среднесрочной перспективе сохраняется риск окончательной потери европейского рынка.

Татнефть. Мы полагаем, что по мере нормализации внешней среды рентабельность компании может существенно снизиться, что ухудшит ожидания рынка по ключевым финансовым показателям. Еще один фактор снижения привлекательности — пересмотр дивидендной политики в 2025 г.: коэффициент выплат был снижен с 75% до 50% чистой прибыли.

В итоге дивиденды за 9 месяцев составили лишь 22,5 руб./акц. (-60% год к году), а дивидендная доходность — менее 4% от текущей цены, то есть один из самых слабых уровней в нефтяной отрасли, что, скорее всего, будет давить на котировки как обыкновенных акций, так и привилегированных.

Северсталь. Компания опубликовала операционные и финансовые результаты за I квартал. Производство и продажи падают, также как и цены, что транслируется в снижение финансовых результатов. Компания наращивает чистый долг из-за усугубления ситуации со свободным денежным потоком. Мы полагаем, что и в I полугодии ситуация не улучшится.

АЛРОСА. Отрасль продолжает стагнировать, недавняя статистика из Индии демонстрирует падение импорта алмазов, что будет транслироваться в финансовые результаты АЛРОСА. Вместе с тем цены также показывают негативную динамику.

ВК в основном зарабатывает на рынке онлайн-рекламы, который сильно зависит от динамики ВВП. В последние несколько кварталов из-за макроэкономической ситуации рынок онлайн рекламы замедлился.

Задачи, стоящие перед ВК, по-прежнему серьезные — компания генерирует убыток и в этом году, и ситуация скорее не изменится. Давление со стороны издержек (рост соцналога с 1 января 2026 г.) будет оказывать негативное влияние на прибыльность компании.

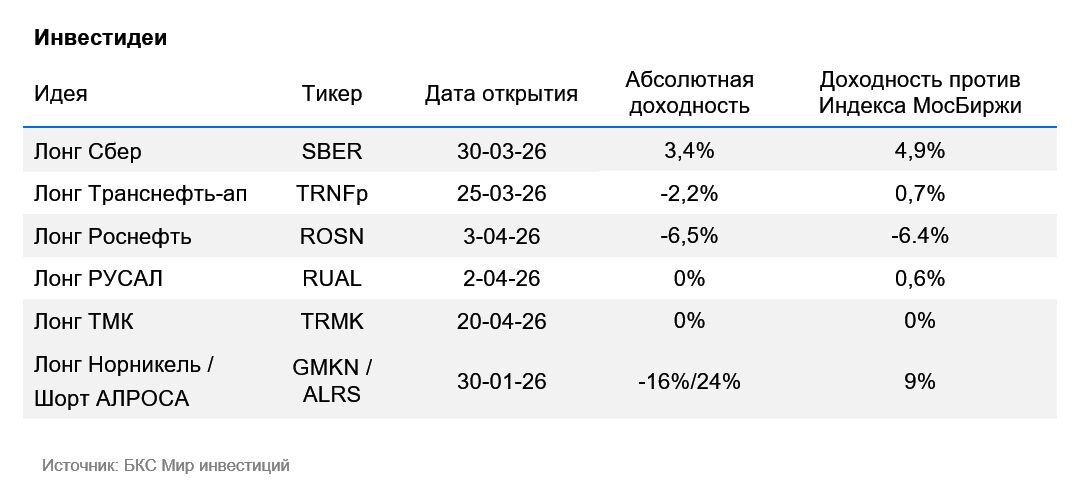

Инвестидеи

Парная идея. Лонг Норильский никель/Шорт АЛРОСА — на фоне слабых отраслевых данных и крепкого рубля котировки АЛРОСА продолжают падать. Норильский никель благодаря более сильному фундаментальному кейсу падает менее выраженно, чем АЛРОСА.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Комментарии