Краткосрочно уровень страха относительно будущей динамики Nasdaq-100 слишком высок

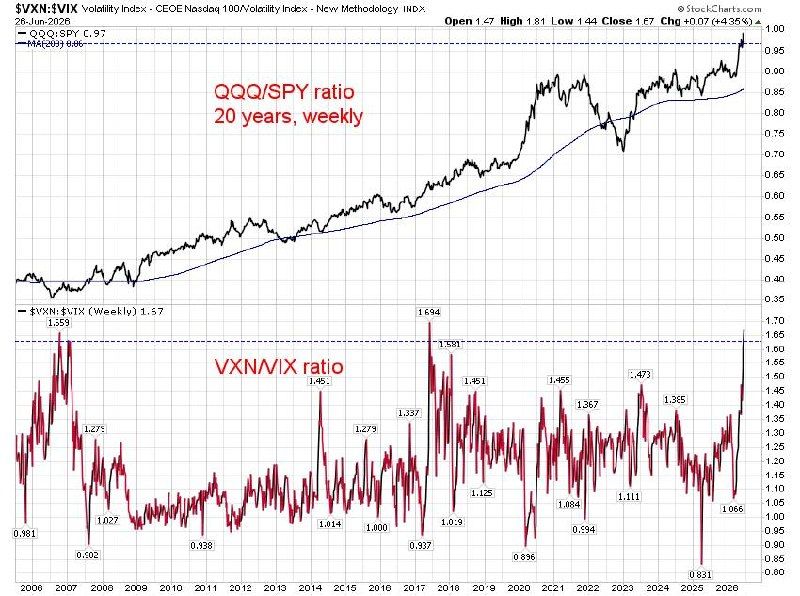

Мне показалось интересным, что волатильность Nasdaq-100 (VXN) сейчас настолько выше волатильности S&P-500 (VIX). Соотношение VXN/VIX превысило уровень 1,65 всего в третий раз за 20 лет.

На основе такой маленькой выборки нельзя делать далеко идущих выводов, но настолько редкие явления всегда привлекают мое внимание. Предположу, что краткосрочно уровень страха относительно будущей динамики Nasdaq-100 слишком высок по сравнению с аналогичным уровнем по поводу динамики S&P-500. Вероятно, это связано с тем, что в Nasdaq-100 более высокая доля «техов», которые сейчас под давлением продавцов.

Если так, то локальный максимум соотношения VXN/может сигнализировать о скором локальном минимуме соотношения QQQ/SPY, после которого QQQ (Nasdaq-100) на какое-то время вернет себе лидерство относительно SPY (S&P-500).

Комментарии