Коррекцию на рынке госдолга можно использовать для входа в длинные ОФЗ

ОФЗ

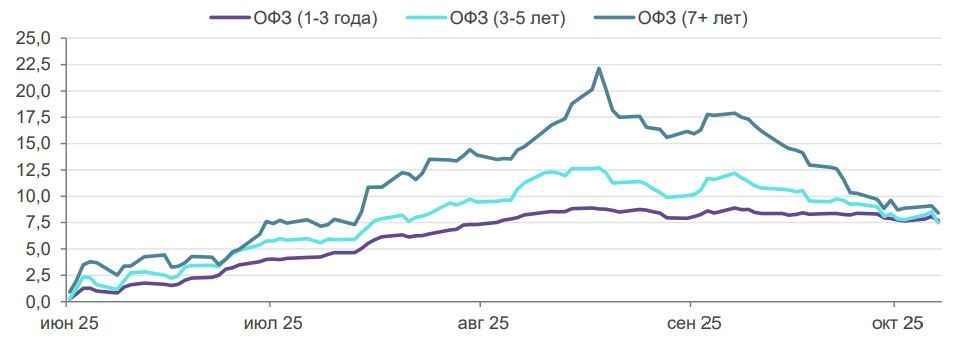

В 3к25 ЦБ использовал окно возможностей для снижения ключевой ставки до 17% – летом наблюдалось ценовое ралли в длинных ОФЗ.

Осенью пространство для смягчения ДКП сузилось – рынок ОФЗ перешел к коррекции, переоценивая перспективы скорости снижения ключевой ставки в этом году. В нашем базовом сценарии ключевая ставка ЦБ останется на уровне 17% до конца 2025 г.

Важным фактором для ОФЗ становится бюджет – в его уточненных в сентябре параметрах обозначено увеличение внутренних заимствований в 2025 г. на дополнительные 2,2 трлн руб., примерно до 7 трлн руб. По итогам 3к25 обновленная годовая программа исполнена на 51%.

Дополнительный навес предложения ОФЗ на аукционах в 4к25 (в деньгах нужно занимать по 265 млрд руб. в неделю) предполагает давление в большей степени на дальний сегмент госбумаг. Впрочем, практика прошлых лет по размещению крупных объемов ОФЗ-флоутеров под конец года может снять напряжение на рынке госдолга.

Мы рассматриваем коррекцию на рынке госдолга как возможность для формирования позиций в длинных ОФЗ с доходностью выше 15% годовых.

Нереализованный потенциал в длинном сегменте ОФЗ сохраняется в цикле смягчения ДКП (ждем ключевую ставку 12% по итогам 2026 г.) – ожидаемая нами накопленная полная доходность может составить 35- 37% на конец 2026 г.

Оценка изменения кривой доходности ОФЗ в 4к25-2026 гг., %

*Ожидаемая накопленная доходность за 4к25-2026 гг

При ключевой ставке 17% ближний сегмент ОФЗ выглядит дорогим – ждем переоценки доходности вверх с текущих 15%. Нормализацию доходностей может затормозить технический фактор – крупное погашение ОФЗ 26229 в ноябре на сумму около 450 млрд руб.

Корпоративные облигации

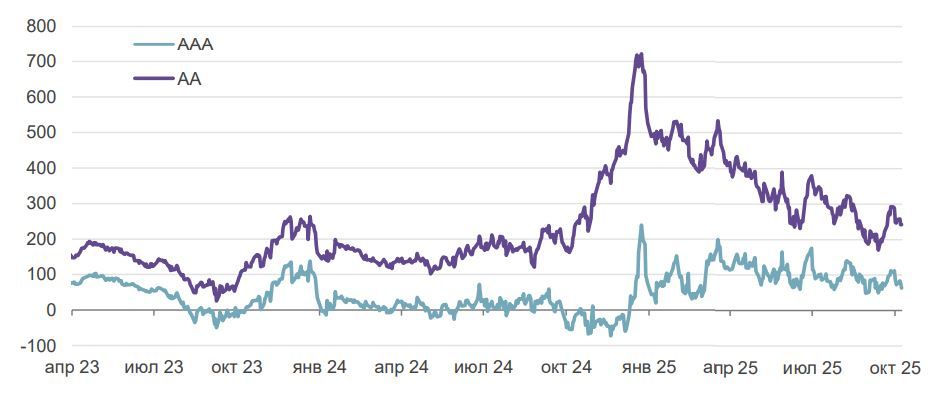

В 3к25 в цикле снижения ключевой ставки ЦБ доходности корпоративных облигаций заметно снизились: в ААА- / АА-группах – на 50-150 бп к/к, в А-сегменте – примерно на 300 бп к/к.

Интересно смотрятся качественные облигации АА-категории с доходностью 18-19% и расширенными по историческим меркам кредитными спредами к ОФЗ (250-350 бп).

Доходности корпоративных облигаций АА-сегмента и ставки депозитов, %

Доходности облигаций АА-группы 18-19% значительно превышают ставки по депозитам в крупных банках на сравнимых сроках. Нам нравятся выпуски ВымпелК1Р7, ВСК 1Р-03R, новый выпуск ПГК, Новотр 1Р5, sКапиталР1, iПозитивР3, Славнеф2Р4.

Облигации ААА-категории не выглядят привлекательно в терминах кредитных спредов, которые сжались ниже средних исторических уровней 80-100 бп – в этом случае более предпочтительно выглядят ОФЗ.

Изменение кредитных спредов корпоративных облигаций* к ОФЗ, бп

*Индексы корпоративных облигаций Cbonds и МосБиржи

Первичные премии сохраняются при размещении облигаций – участие в них позволит повысить доходность портфеля. Количество первичных сделок в 4к25, вероятно, будет нарастать – под рефинансирование попадают ААА / АА облигации на сумму около 1 трлн руб.

Хотя цикл снижения ключевой ставки ЦБ запущен, денежно-кредитные условия остаются относительно жесткими, инерция в ухудшении кредитных метрик может сохраниться.

С кредитной точки зрения наиболее уязвимы эмитенты угольной, строительной и транспортной (ж/д и авто) отраслей, непродовольственной розницы, средние по размеру металлургические компании. Риски сконцентрированы в сегменте эмитентов высокодоходных облигаций (ВДО), а также рейтинговой группы А (А+/А/А-).

Облигации в валюте

Рубль в 3к25 начал планомерно ослабевать – ждем 85 руб. за доллар и около 12 руб. за юань к концу 2025 г. Ослабление вероятно и в 2026 г. – наша прогнозная траектория превышает 100 руб. к доллару.

Одновременно с доходностью 6-7% у российских валютных облигаций сохраняется премия 1-2 пп к еврооблигациям развивающихся стран. Полагаем, что в среднесрочной перспективе (от 1 года) данная премия будет сокращаться.

Индексы доходностей локальных валютных облигаций и еврооблигаций развивающихся стран в валюте (корпоративные выпуски), %

К тому же общий уровень ставок в валюте в мире продолжает снижаться по мере смягчения монетарной политики в США, ЕС и Китае.

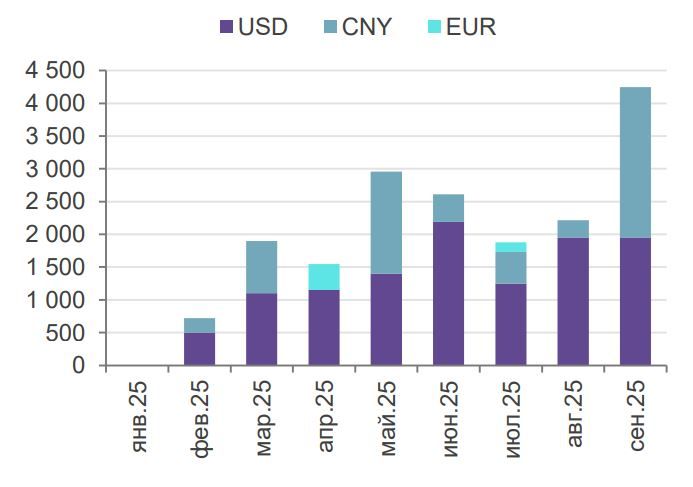

Рост размещений валютных облигаций, млрд в долл. эквиваленте

Повысить доходность портфеля валютных облигаций можно за счет активного первичного рынка, на котором эмитенты предоставляют премию при размещении – в первые дни торгов выпуски переоцениваются вверх по цене на 1-2% от номинала.

Ставки первичных размещений облигаций ААА-сегмента, %

Компании-экспортеры в условиях высоких рублевых ставок в 3к25 предпочитали выходить на рынок квазивалютных облигаций – суммарно в июле-сентябре было размещено бумаг на 8,3 млрд в долларовом эквиваленте.

Сокращение рублевых ставок и их сближение с валютными ставками, ослабление рубля могут привести к затуханию активности на первичном рынке квазивалютных облигаций – его объем может начать сжиматься в перспективе 1-2 лет с текущих примерно 73 млрд долл.

Российские компании проявляют интерес к размещению облигаций в Китае (панда-бондов) – Атомэнергопром, Газпром, Газпром нефть, СИБУР и НОВАТЭК получили в 3к25 кредитные рейтинги от китайских агентств. Если китайский рынок откроется, энергетические компании могут частично переориентироваться на внешний рынок капитала.