Корпоративная отчетность российских телекомов говорит о нормализации в отрасли

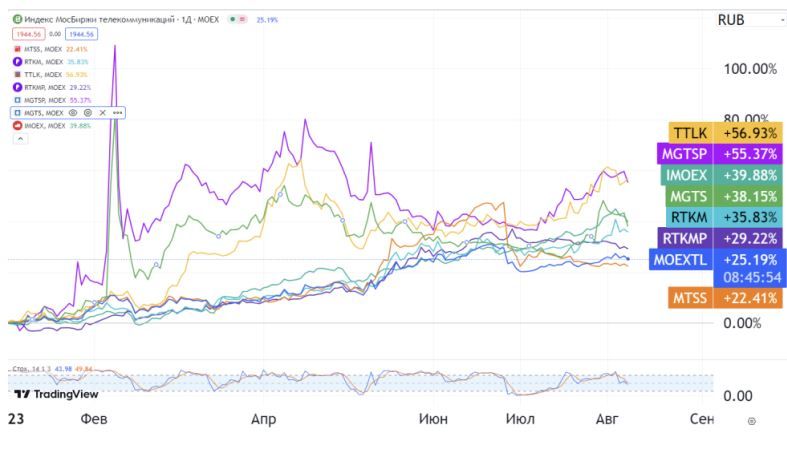

Индекс МосБиржи телекоммуникаций последнее время заметно отстает в росте от основного индекса. Тем не менее корпоративная отчетность говорит о нормализации в отрасли, несмотря на все риски, с которыми столкнулись компании телекоммуникационной отрасли в прошлом году.

2022 год стал настоящим вызовом для телекоммуникационной отрасли, которая сильнее других отраслей экономики зависит от импортного оборудования. На иностранных поставщиков приходится 93% оборудования в эксплуатации. Власти стремятся довести долю отечественного оборудования на рынке до 44% к 2025 году. Решением этой задачи займутся Минцифры и Минпромторг совместно с Ростелекомом и Ростехом.

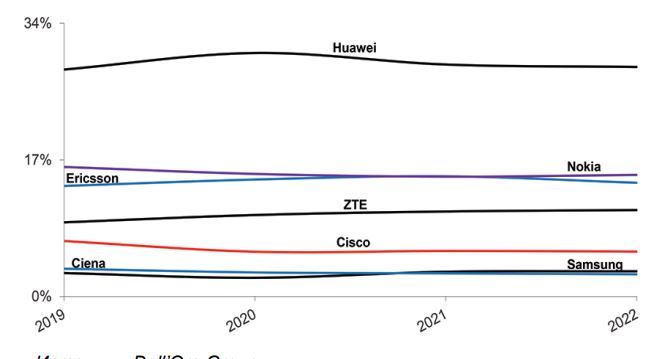

В прошлом году Россию покинули такие крупные поставщики телекоммуникационного оборудования, как Ericsson и Nokia (на них приходилось 2/3 поставок, еще треть — на Huawei). На фоне роста геополитической напряженности возникли опасения ухода и Huawei тоже, но компания пересмотрела каналы поставок и теперь поставляет продукцию через дистрибьютора, как это делает Xiaomi.

Потенциальные последствия от исхода иностранных компаний оцениваются неоднозначно: с одной стороны, отраслевые эксперты опасаются длительного разрыва связей, что может отбросить российскую телекоммуникационную отрасль на поколение назад. С другой стороны, Минцифры сообщает, что уход зарубежных компаний не отразится на качестве связи, т. к. в стране не наблюдается дефицита оборудования, а российские компании уже заключили контракты на поставку отечественных устройств и ПО.

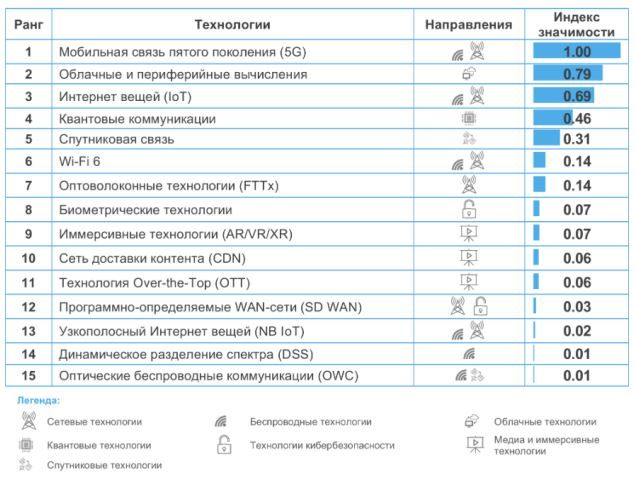

По данным Reuters, в 2022 году доля российского оборудования в эксплуатации составила 25%, а сам этот рынок оценивается в 1,8-2 трлн руб. Телеком оборудование различается по своим технологическим характеристикам. По данным исследования ВШЭ, связь поколения 5G, облачные вычисления и Интернет вещей (IoT) — самые перспективные и значимые для развития телекоммуникационной отрасли технологии на ближайшее время.

Развертывание сети 5G в России должно начаться в 2025 году, хотя, по оценкам экспертов, реализация планов может быть отложена. Проблемы кроются в начальной стадии разработки отечественного оборудования. В ТМТ Консалтинг считают, что невозможно в полном объеме заместить импортное 5G-оборудование, так как это высокотехнологичная отрасль, большей частью патентов в которой обладают зарубежные компании.

Дополнительной проблемой для развития сетей 5G в России является специфика спецслужб, которые в своей работе используют частоты в диапазоне 3,4-3,8 ГГц. Именно под эти частоты выпускается иностранное оборудование, тем не менее представители Huawei (мирового лидера в своей отрасли) уже заявили о готовности предоставлять оборудование для частот 6,4-7,1 ГГц, и Россия получила такое оборудование первой в мире. Использование данного диапазона упростит последующую модернизацию инфраструктуры до стандарта 6G.

Из-за сдвига сроков внедрения 5G в ближайшие три года лидерами отрасли станут компании, которые разрабатывают собственное оборудование и предлагают дополнительные услуги в IT сегменте (облачные вычисления, например).

Крупнейшие производители телекоммуникационного оборудования в мире:

Источник: Dell’Oro Group

Топ-15 цифровых технологий в телекоммуникационной отрасли:

Источник: ИСИЭЗ НИУ ВШЭ

Компании и их стратегии

Всего на Московской бирже представлены четыре компании отрасли: МГТС, МТС, Ростелеком и Таттелеком. Если мы говорим о развитии сети 5G, то здесь безусловным выгодоприобретателем становится Ростелеком.

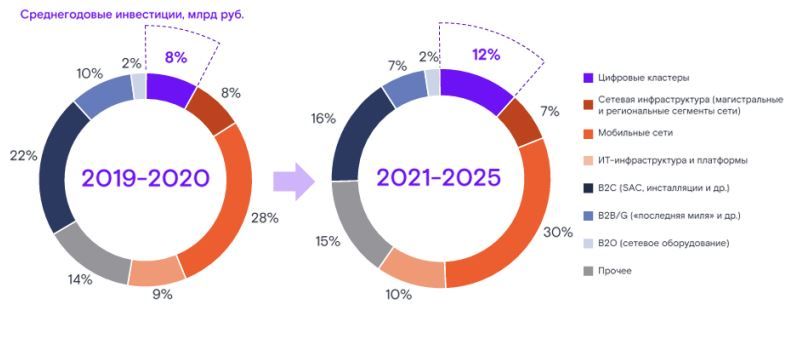

В разработку оборудования для современных сетей мобильной связи, включая сети 5G, в России до 2030 года будет вложено 84 млрд руб. Из них 53,7% вложит государство и бюджетные организации, а на долю Ростелекома придется всего лишь 0,8% этих расходов. При этом Ростелеком сможет использовать полученные наработки в своих интересах. В стратегии развития до 2025 года компания планирует 30% инвестиций направить на «Мобильные сети». Сети 5G являются основой для развития цифровых технологий и, как следствие, жизненно необходимы для реализации всероссийской стратегии «Цифровая экономика».

Стратегия Ростелекома подразумевает развитие кластеров, которые включают «ЦОД и облачные сервисы», информационную безопасность, цифровые регионы. Выручка всех кластеров в 2020 году составила 75,6 млрд руб. (13% в общей структуре выручки), а к 2025 году, как ожидается, увеличится до 121,5 млрд руб. при средней рентабельности OIBDA на уровне 34%.

Сами кластеры отвечают передовым технологическим вызовам телеком-сервисов, которые обозначили исследователи из ВШЭ.

Благодаря развитию кластеров компания планирует к 2025 году увеличить их совокупный вес в показателе EV до 26%. К 2025 году планируется увеличить размер капитализации до 650 млрд руб. (или в 2,5 раза по сравнению с 260 млрд руб. в 2020 году).

На наш взгляд, Ростелеком имеет все шансы добиться поставленных целей раньше запланированного. Ранее компания прогнозировала увеличение выручки до 700 млрд руб. к 2025 году. По итогам I полугодия 2023 года выручка Ростелекома выросла до 324,5 млрд руб., в том числе выручка цифровых сервисов — до 59,5 млрд руб., чистая прибыль составила 26,8 млрд руб.

Позитивно оценивает перспективы и менеджмент компании, а генеральный директор Ростелекома заявляет разработке новой стратегии в связи с опережающим достижением целей. Ростелеком характеризуется высокими темпами роста и низкими по сравнению с конкурентами оценочными мультипликаторами.

Тем не менее сохраняется неопределенность в отношении будущих дивидендов. Текущая дивидендная политика до 2023 года предполагает выплату не менее 5 руб. на акцию, однако решение по дивидендам за 2022 год так и не было принято.

Планируемые инвестиции Ростелеком до 2025 года:

Источник: стратегия развития Ростелекома на 2021-2025 годы

МТС тоже уделяет большое внимание развитию передовых технологий в телекоммуникационной сфере. Компания фокусируется на развитии облачных технологий, интернета вещей (IoT) и пр. Решение на базе МТС IoT HUB завоевало общенациональную премию в номинации «Продукт года в электроснабжении». Доходы от NB-IoT в 2022 году выросли на 64%. В общем доходы от облачных технологий и прочих сервисов в I квартале 2023 года увеличились до 2,9 млрд руб., на 41% по сравнению с тем же периодом прошлого года (при росте общей выручки на 6%).Тем не менее их вес в общей структуре выручки (137 млрд руб.) остается все еще низким.

Стратегия МТС направлена на трансформацию из телекоммуникационной в IT-компанию.

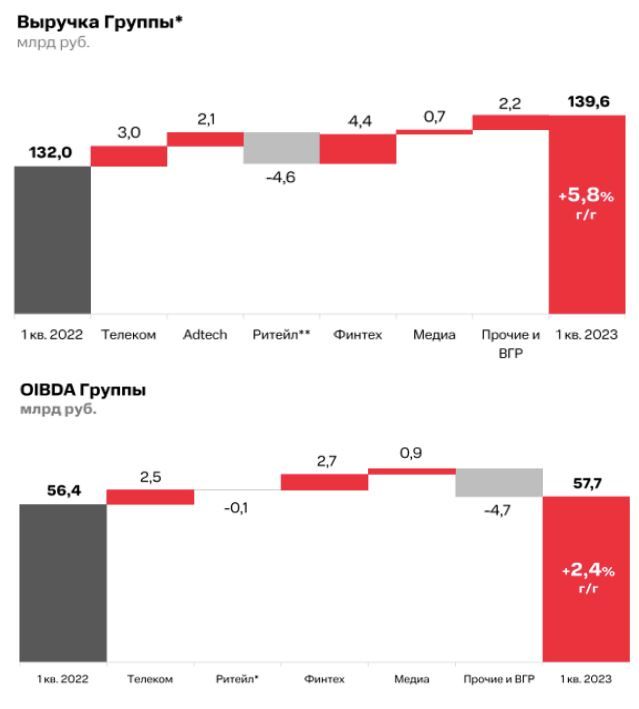

Финансовые результаты МТС за I квартал 2023 года

Источник: отчетность МТС

Основной вклад в рост выручки в I квартале 2023 года приходится на Финтех-направление (+4,4 млрд руб.), в то время как выручка телекоммуникационного направления составила 3 млрд руб. Аналогичная картина просматривается и в структуре OIBDA группы: первое место занимает Финтех-направление (+2,7 млрд руб.), телекоммуникационное — на втором месте (+2,5 млрд руб.). Клиентская база МТС выглядит насыщенной и снизилась в I квартале 2023 года на 0,25%, до 79,8 млн абонентов. С точки зрения прибыльности, компания пострадала в прошлом году, однако в этом году наблюдаются признаки восстановления: прибыль в I квартале 2023 года составила 12,9 млрд руб. по сравнению с 4 млрд руб. в том же периоде прошлого года.

В этом контексте привлекательность акций МТС обуславливается потенциальными дивидендами. В 2022 году истекла предыдущая дивидендная политика компании, предусматривавшая выплату не менее 28 руб. на акцию. Новая политика пока не принята, хотя мы не ожидаем ее существенных изменений и на основании этого полагаем, что текущие котировки акций отражают их справедливую оценку.

Еще один представитель телекоммуникационного сектора — Таттелеком, представляет собой регионального представителя отрасли. Бизнес у компании очень стабильный, клиентская база насчитывает 2 млн абонентов. Это не очень много по сравнению с конкурентами, тем не менее выручка компании стабильно находится в районе 10 млрд руб.

Тем не менее давление на выручку оказывают регулятивные ограничения на повышение тарифов. Таттелеком регулярно выплачивает дивиденды акционерам на протяжении уже 17 лет. В 2022 году компания направила на выплату дивидендов 70% от чистой прибыли (вместо 50% в соответствии с дивидендной политикой). Несмотря на это, мы не видим существенного потенциала в акциях Таттелекома, учитывая, что дивидендная доходность по ним не превышает 7%.

МГТС (дочерняя компания МТС) можно сравнить с Таттелекомом. Компания характеризуется стабильной выручкой 40-42 млрд руб. в год, но выгодно отличается повышением прибыльности. Несмотря на улучшение операционных показателей, текущая сравнительная оценка относительно Таттелеком говорит о щедрой оценке инвесторами акций МГТС.

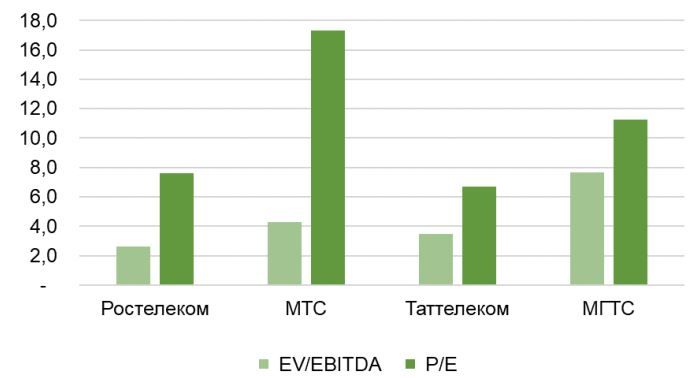

Сравнительные показатели

Источник: расчеты Цифра брокер

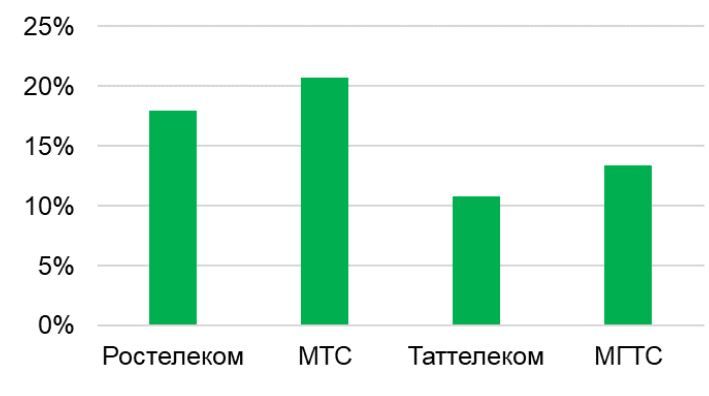

В любом случае можно с определенной долей уверенности утверждать, что небольшие компании в меньшей степени пострадали от ухода иностранных поставщиков, так как им требуется меньшее количество импортного оборудования для поддержания инфраструктуры (см. диаграмму CAPEX/выручка). В секторе телекоммуникационных компаний мы выделяем акции Ростелекома (RTKM), оценка которых на основе мультипликаторов кажется привлекательной по сравнению с конкурентами. Мы присваиваем акциям RTKM рекомендацию спекулятивно покупать с целевым ориентиром 86 руб. за акцию.

CAPEX/выручка

Источник: расчеты Цифра брокер

Телекоммуникации – всегда на связи Совокупный объем выпусков телекоммуникационных компаний составляет 598,6 млрд рублей. В обращении находятся 58 выпусков биржевых и коммерческих облигаций от 6 эмитентов. Средняя доходность в сегменте составляет 9,83% годовых при средней дюрации к погашению или оферте равной 696 дней. При этом внутри сегмента преобладают бумаги с высокими кредитными рейтингами. Впрочем, бумаги ЭРТелеком и МаксимаТелеком, несмотря на более низкие кредитные рейтинги по сравнению с Big-4 от телекоммуникаций особой премии к доходности не дают: 10,98% при дюрации 365 дней.