Конец года превращается в сезон подарков для S&P 500

Мы сохраняем «Нейтральный» взгляд на рынок акций США. Наш целевой диапазон индекса S&P 500 на конец 2025 г. составляет 6500–7000 пунктов, при этом в базовом сценарии мы ожидаем уровень в верхней половине этого коридора. Рынок должны поддержать сезонный эффект IV квартала и политика ФРС. При этом высокие мультипликаторы и зависимость отдельных компаний от выкупов акций (buyback) повышают риски волатильности котировок, в случае пересмотра прогнозов прибыли.

Главное

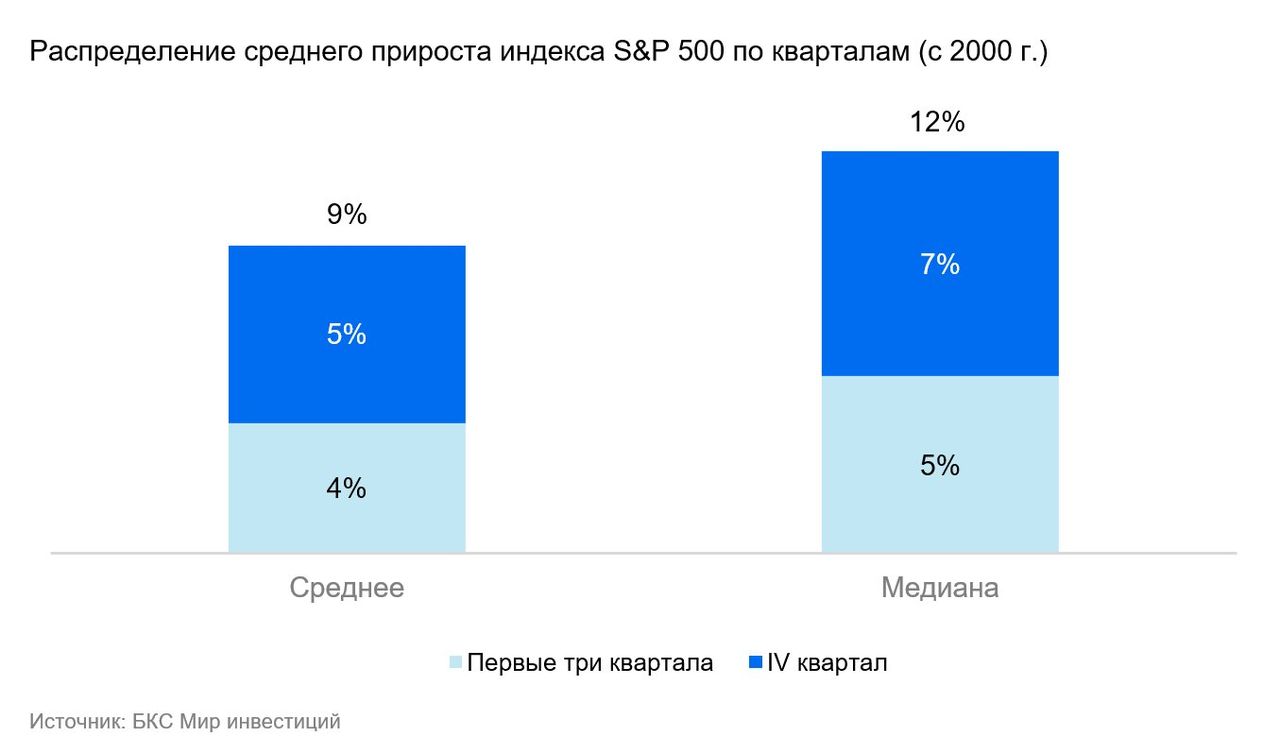

- IV квартал исторически обеспечивает около 55% годового прироста индекса, в 83% случаев квартал оказывается прибыльным.

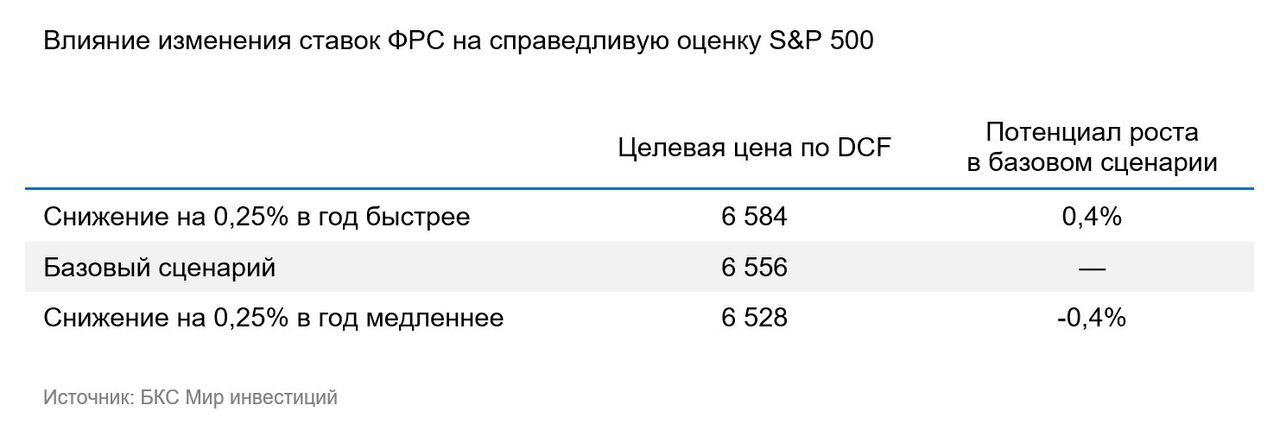

- Снижение ставок ФРС (или даже ожидания их снижения) способно временно добавить примерно 2,4% к индексу на каждые -0,25% в течение двух месяцев. Однако реальный, обоснованный эффект составляет около +0,4% на каждое изменение ставки на -0,25%. Со временем индекс возвращается именно к этому уровню после спада чрезмерно эмоциональной реакции рынка.

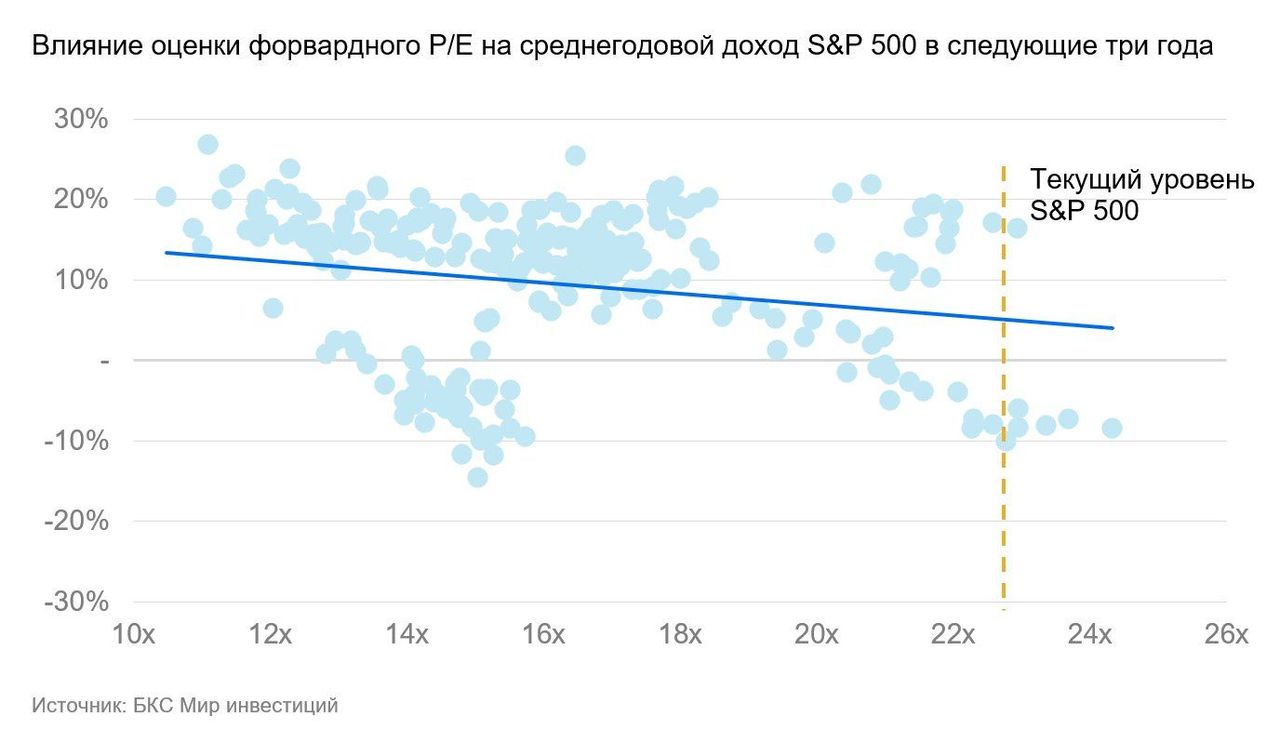

- P/E S&P 500 22,6x — на 25% выше медианного уровня за 10 лет; потенциал роста ограничен.

- Индексы S&P 400 и S&P 600 (средняя и малая капитализация) торгуются ниже медианных оценок и выглядят привлекательно

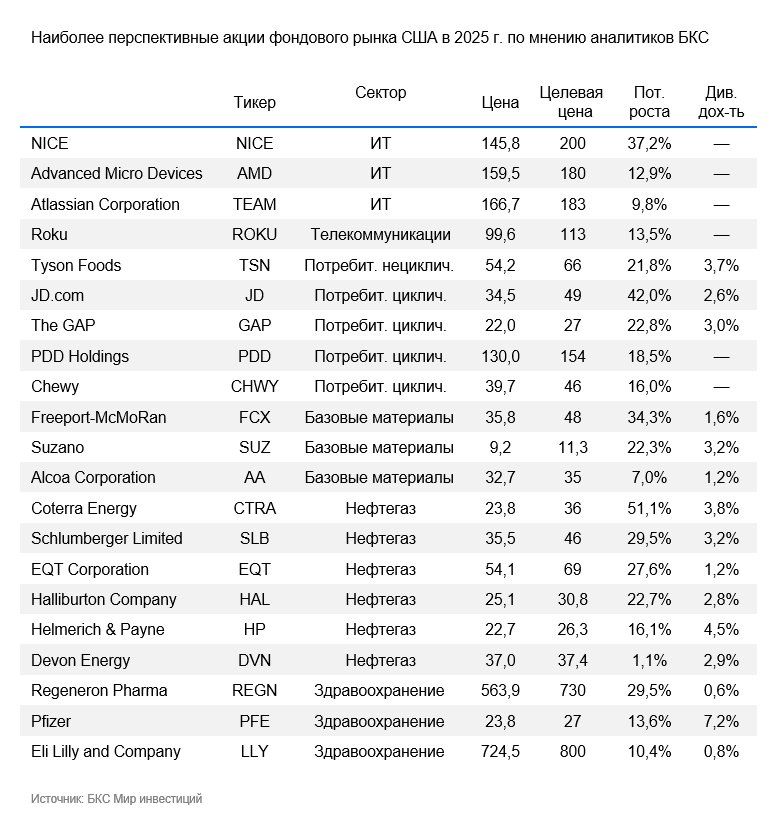

- Приоритетные сектора: потребительский нецикличный, промышленность, базовые материалы, а также отдельные сегменты энергетики, ИТ, недвижимости и здравоохранения.

- Инвестиционная стратегия опирается на выбор компаний с прочными рынками сбыта, отраслей на этапе восстановления и бизнесов с оптимальной рентабельностью, чьи акции торгуются вблизи справедливых уровней или ниже.

Трамп, ИИ и сезонный window‑dressing: расширяем прогнозный диапазон S&P 500

Из-за высокой волатильности и неопределенности в экономике инвесторы присматриваются к стратегически важным и фундаментально устойчивым отраслям. Дональд Трамп стремится снизить роль государства в бизнесе и сократить стимулы для таких «социальных» отраслей, как экология, равенство, инклюзивность. И его политика открыла новые возможности для самодостаточных компаний, способных демонстрировать реальный финансовый результат.

Эта тенденция особенно заметна в промышленности, где наблюдаются почти рекордные темпы роста. Дополнительную поддержку получили сектора жилищно-коммунальных услуг, базовых материалов и нефтегаза. При этом в большинстве отраслей рост связан с переоценкой мультипликаторов, тогда как в технологическом секторе ключевым фактором стало повышение ожиданий прибыли. Одновременно усилилось давление на сегменты, связанные с товарами не первой необходимости и эмоциональным потреблением, а также на компании, не выдерживающие конкуренции без господдержки.

При этом сейчас на рынке формируется разрыв между макроэкономическими индикаторами и прогнозами корпоративной прибыли. Несмотря на признаки замедления экономики, крупнейшие технологические компании повышают прогнозы, ожидая роста бизнеса за счет ИИ. Улучшение прогнозов прибыли на акцию позволило им существенно обогнать рынок.

Дополнительным стимулом стало ускорение программ обратного выкупа акций. По итогам I полугодия их объем превысил прошлогодний уровень более чем на 20%, обновив исторический максимум. Спрос на отдельные акции (прежде всего технологических компаний) во многом поддерживают сами эмитенты.

Это повышает риск резкой волатильности котировок при пересмотре прогнозов прибыли.

Мы оцениваем текущую политику как благоприятную для долгосрочного развития экономики США. Фундаментально сильные компании и сектора способны обеспечить умеренно положительную — хотя и ограниченную — динамику широкого рынка. Поддержку может оказать и фактор сезонности: в среднем с 2000 г. IV квартал обеспечивал около 55% годового роста S&P 500, при этом в 83% случаев квартал был прибыльным. Это связано с сильной отчетностью за летний период, ростом потребления в преддверии зимних праздников, эффектом window dressing и перераспределением бюджетов в конце года.

Window dressing — практика управляющих фондами и инвестиционных компаний по «приукрашиванию» портфелей в конце года перед выходом отчетности для клиентов. Управляющие сокращают долю слабых или убыточных бумаг и, наоборот, наращивают позиции в рыночных лидерах и популярных компаниях, чтобы портфель выглядел более качественным и современным. Такой процесс создает дополнительный спрос на акции крупнейших и наиболее успешных эмитентов, что часто приводит к ускорению роста индекса. В результате сезонный эффект window dressing усиливает положительную динамику IV квартала, даже если фундаментально рынок уже близок к высоким уровням.

Также на рынок влияет политика ФРС. Даже ожидания снижения ставок могут поддерживать акции: исторически каждое снижение на 0,25% добавляло около 2,4% к индексу в течение двух месяцев (без учета кризисных периодов). В долгосрочной модели DCF влияние аналогичного снижения соответствует суммарному росту на 0,4%, к которому индекс возвращается через несколько месяцев после излишне эмоциональной реакции на снижение ставок.

В связи с этим мы пересматриваем прогноз уровня индекса S&P 500 на конец 2025 г. Базовый ориентир в 6500 пунктов по-прежнему обоснован моделью DCF, однако текущая рыночная конъюнктура, сезонные факторы и ожидания снижения ставок ФРС формируют потенциал расширения диапазона до 6500–7000 пунктов. Мы видим вероятность закрепления индекса в верхней половине этого коридора.

Основные риски связаны с торговыми конфликтами, геополитической напряженностью и иными форс-мажорными обстоятельствами. Указанные факторы могут привести к снижению индекса более чем на 15% с учетом высокого мультипликатора P/E широкого рынка.

В базовом сценарии предполагается средний уровень ставок ФРС на 2026 год в районе 3,5%, последующее снижение до 3,25% в 2027 г. и дальнейшая нормализация долгосрочных уровней около 3% со II полугодия 2027 г.

Какие факторы сейчас влияют на рынок США

Торговые войны. Расширение ответных тарифов повышает издержки компаний-импортеров и усиливает волатильность. Капитал перетекает в базовые материалы, промышленность и коммунальные услуги, выигрывающие от снижения конкуренции.

Дерегулирование. Снижение роли государства в энергетике и финансах снимает административные барьеры и стимулирует рост. В ИИ, агросекторе и пищевой промышленности ключевые изменения пока лишь ожидаются, но общий настрой поддерживает интерес и к этим направлениям.

Сокращение субсидий. Традиционная энергетика укрепляет позиции, а в возобновляемой урезают финансирование и все больше проектов становится убыточными.

Потребительская уверенность. Давление на индекс доверия потребителей отражает осторожность домохозяйств на фоне тарифов, инфляции и отсутствия стимулов. Сильнее страдают цикличные и эмоциональные покупки, тогда как спрос на товары первой необходимости остается устойчивым.

Высокая оценка S&P 500 ограничивает потенциал темпов роста в среднесрочной перспективе

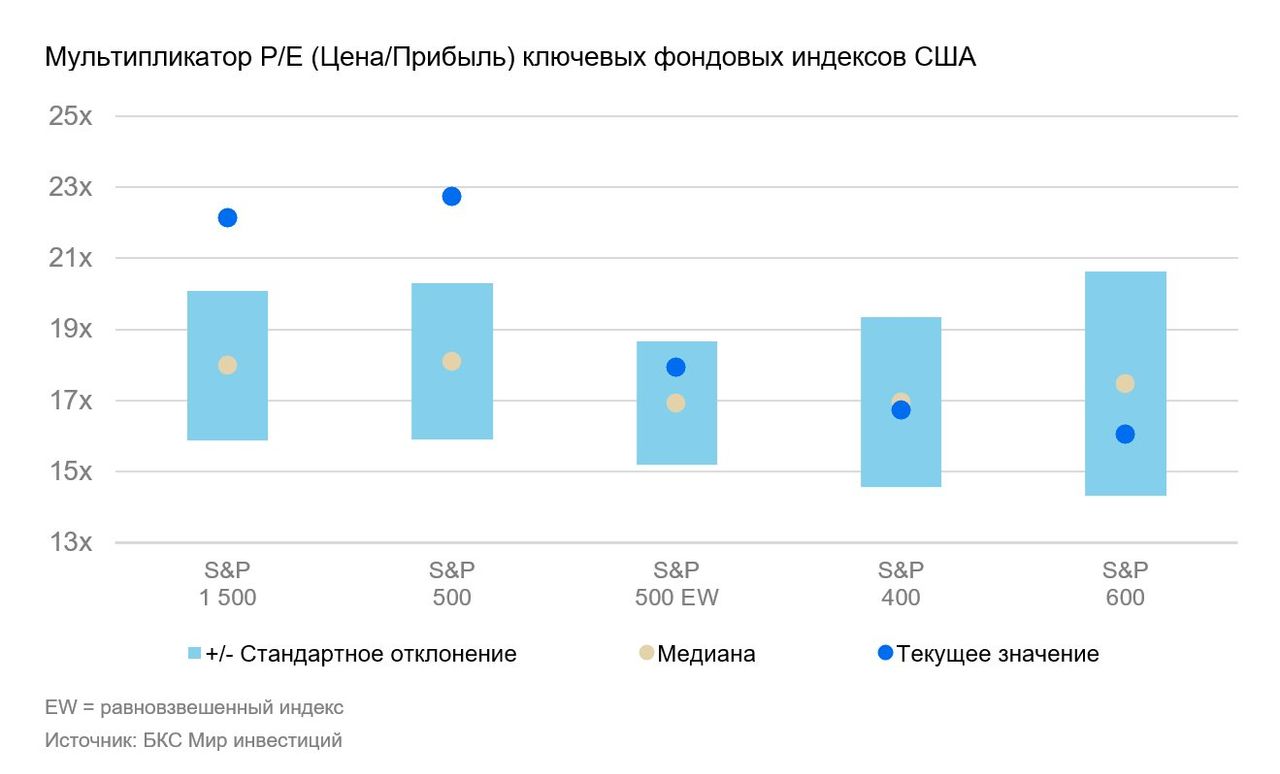

Мультипликатор P/E индекса S&P 500 составляет 22,7x — на 25% выше медианного уровня за 10 лет (18x) и выше одного стандартного отклонения. Такая крупная премия в оценке ограничивает потенциал роста широкого рынка, что хорошо видно на графике ниже. Это одна из ключевых причин, почему мы сохраняем сдержанный прогноз для уровня S&P 500 на конец 2025 г.

Сравнение индексов подтверждает наличие рыночного дисбаланса. Индекс S&P 500 торгуется существенно выше медианных уровней — и уже даже одного стандартного отклонения. Высокой оценкой индекс во многом обязан узкой группе крупнейших компаний, прежде всего представителям технологического сектора. Однако сейчас даже равновзвешанный индекс S&P 500 находится практически на верхней границе одного стандартного отклонения от своих среднеисторических уровней.

Вместе с тем компании средней и малой капитализации демонстрируют противоположную картину.

S&P 400 включает около 400 наиболее ликвидных компаний средней капитализации (как правило от $3 млрд до $10–12 млрд), представляющих широкий спектр отраслей.

S&P 600 отражает динамику наиболее ликвидных компаний малой капитализации (как правило от $600 млн до ~$3 млрд), которые более чувствительны к экономическим циклам, но при этом остаются драйверами локального роста.

Оба этих индекса сейчас торгуются ниже медианных исторических значений, что открывает возможности для стратегического увеличения их доли в портфелях. Мы ориентируемся на долю крупных компаний 40–60%, а оставшуюся часть предлагаем распределять между компаниями средней и малой капитализации. Такой подход актуален для инвесторов с умеренной лояльностью к риску и его можно корректировать исходя из целевого уровня риска и ожидаемой доходности конкретной инвестиционной стратегии.

Большинство секторов торгуются с премией к историческим уровням, что обуславливает необходимость выборочного подхода. Приоритетными направлениями остаются потребительский нецикличный сектор, базовые материалы, промышленность, а также отдельные компании в секторе информационных технологий.

Однако в сегментах малой и средней капитализации мультипликаторы выглядят более привлекательно, тогда как среди крупных компаний высокая оценка ограничивает выбор. Дополнительные возможности формируют коммунальные услуги, энергетика, отдельные сегменты недвижимости и здравоохранения, где цены ближе к историческим нормам.

Перспективные направления для инвесторов на рынке акций США

Тренды, которые формируются в экономике и на фондовом рынке США, повышают значимость более глубокого аналитического подхода при выборе инвестиционных идей. В условиях, когда власти сворачивают меры поддержки ряда компаний, которые показывали высокую доходность в предыдущие годы, а также на фоне роста геополитической напряженности и политики администрации Трампа, акценты смещаются. Приоритет теперь отдается финансовой эффективности бизнеса — как на уровне экономики США, так и с точки зрения интересов инвесторов. В связи с этим многие стратегии, на которые инвесторы опирались в последние годы, становятся неактуальными.

В перспективе ключевыми ориентирами для отбора акций становятся:

- Компании с устойчивыми рынками сбыта, способные продавать продукцию независимо от политического курса и с охватом как внутреннего, так и внешних рынков. Это секторы безопасности, ИТ, агро- и пищевые технологии и прочие.

- Отрасли с потенциалом восстановления, ранее находившиеся под давлением регулирования или субсидий. Это агропром, оборудование для добычи и агросервиса, нефтесервисные компании и другие.

- Конкурентоспособные бизнесы с оптимальной рентабельностью, минимально зависящие от госрегулирования. При этом их акции должны торговаться вблизи справедливых оценок или ниже.

Таким образом, наша стратегия строится на сочетании сезонных и макроэкономических факторов, грамотном управлении долями капитализации в портфеле и на индивидуальном отборе компаний с устойчивыми бизнес-моделями и разумной оценкой. Это позволяет сохранять потенциал роста при контроле рисков на фоне высокой рыночной неопределенности.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.