Комиссионные доходы "Сбера" все еще под давлением

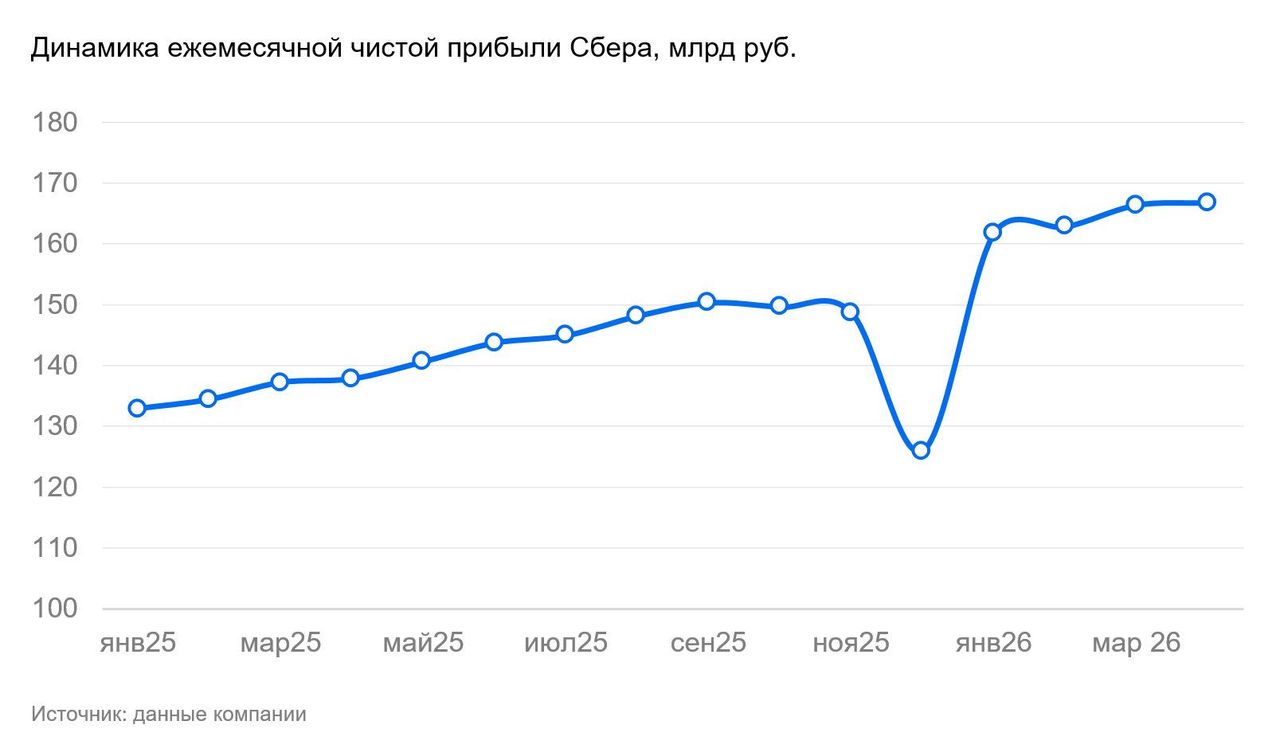

«Сбербанк» опубликовал сокращенные результаты за апрель 2026 г. по российским правилам бухгалтерского учета (РПБУ). Чистая прибыль сохраняет довольно сильную динамику — рост показателя вновь превысил 20%, в основном за счет чистого процентного дохода. Также мы отмечаем позитивные тенденции в динамике кредитного портфеля:

Чистый процентный доход увеличился в апреле почти на 27% в годовом сравнении до 292,6 млрд руб. Чистая процентная маржа, очевидно, сохраняется на высоких уровнях, что в сочетании с умеренным ростом активов позитивно поддержало доходы кредитного бизнеса.

Чистый комиссионный доход остается под некоторым давлением: в апреле он прибавил менее 1%. Судя по комментариям менеджмента, рост был за счет доходов по документарным операциям юридических лиц. Это означает потенциально отрицательную динамику в доходах от карточных операций и РКО физлиц.

Результаты «Сбера» по РСБУ за апрель 2026 г.

| млрд руб. | 4M26 | г/г | апр.26 | г/г |

| Чистый процентный доход | 1154,0 | 23% | 292,6 | 27% |

| Комиссии | 225,3 | -1% | 57,9 | 1% |

| Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости | -211,8 | 151% | 13,1 | - |

| Операционные расходы | -376,6 | 15% | -102,5 | 14% |

| Чистая прибыль | 657,8 | 21% | 166,8 | 21% |

| Рентабельность капитала (ROAE) | 23,4% | 0,9 п.п. | 22,9% | 0,7 п.п. |

| Стоимость риска | 1,4% | 0,2 п.п. | 0,7% | -0,1 п.п. |

| Операционные расходы / Операционные доходы | 25,9% | -3,9 п.п. | 31,2% | -0,4 п.п. |

| млрд руб. | 4M26 | м/м |

| Розничные кредиты | 19 355 | 0,8% |

| Корпоративные кредиты | 31 115 | 0,5% |

| Розничные депозиты | 34 297 | 1,8% |

| Корпоративные депозиты | 12 320 | -1,9% |

| Общий капитал | 8314 | 1,9% |

| Достаточность общего капитала Н1.0 (мин. 8,0%) | 14,3% | 0,2 п.п. |

Источник: данные компании, БКС Мир инвестиций

Стоимость риска (без учета влияния изменения валютных курсов) в апреле снизилась до 0,7% (против локального пика в 2,4% в марте и 0,8% год назад). При этом благодаря укреплению рубля в апреле вместо отчислений в резервы наблюдался их роспуск в небольшом объеме.

Операционные расходы в апреле они повысились на 14% в годовом сравнении до 103 млрд руб.

В результате чистая прибыль составила почти 167 млрд руб., рост на 21% г/г. Рентабельность капитала составила 22,9% в апреле.

С точки зрения балансовых показателей апрель отметился положительной динамикой в розничном бизнесе. Портфель ипотечных кредитов вырос на 1% за месяц, при этом доля выдач ипотеки на рыночных условиях составила 39%, их объем вырос в 3,5 раза по сравнению с прошлым годом. Кроме того, впервые с августа прошлого года вырос портфель потребительских кредитов – на 0,6% за месяц (без учета секьюртизиации). Оба сегмента оживляются на фоне постепенного снижения рыночных процентных ставок. Неплохо поднялся и портфель автокредитов — на 3,2% за месяц. Корпоративные кредиты прибавили 1,3% в апреле.

Оценка. Считаем результаты умеренно позитивными. Чистая процентная маржа остается на высоком уровне, стоимость риска относительно низкая, плюс мы видим признаки восстановления спроса на рыночную ипотеку и потребительские кредиты. Комиссионные доходы все еще под давлением, но это мы уже учитываем в наших оценках.

Влияние. Мы сохраняем «Позитивный» взгляд на Сбер, который торгуется с мультипликатором P/E 3,8x на базе нашего прогноза прибыли на 2026 г. — против среднеисторических 5,3х. В условиях приближения дивидендной выплаты, двузначных темпов роста чистой прибыли и снижения процентных ставок, мы считаем такую оценку неоправданной.

| SBER | SBERP | |

| Взгляд | Позитивный | Позитивный |

| Целевая цена, руб. | 410 | 410 |

| Цена, руб. | 327 | 327 |

| Потенциал к цене | 25% | 25% |

| Избыточная доходность * | 5% | 5% |

| Средний объем торгов за 3 месяца, млн руб. | 6 470 | 491 |

| Рыночная капитализация, млрд руб. | 7 384 | 7 384 |

| Изменение цены за 3 месяца | 6% | 6% |

| Прогноз | ||

| P/E, 2026 г. | 3,8 | 3,8 |

| P/BV, 2026 г. | 0,8 | 0,8 |

| P/E, 2027 г. | 3,7 | 3,7 |

| P/BV, 2027 г. | 0,7 | 0,7 |

* потенциал роста минус стоимость акционерного капитала

Источник: БКС Мир инвестиций

Комментарии