Комбинация бизнеса Sempra Energy выглядит перспективно

Коммунальный бизнес Sempra в Калифорнии и США, одних из наиболее экономически благополучных регионах США, подкрепляется пионерскими изысканиями компании в области водородной энергетики, а также СПГ-проектами, реализуемыми совместно с лидерами отрасли. Эти факторы позволяют Sempra рассчитывать на опережающий рост финметрик в ближайшие годы и делают кейс интересным к рассмотрению в инвестиционные портфели.

Мы присваиваем рейтинг «Покупать» акциям Sempra Energy с целевой ценой $ 167 на март 2024 года. Потенциал роста 17% без учета дивидендов.

Sempra Energy — диверсифицированный коммунальный холдинг, занимающийся генерацией, передачей, распределением и сбытом э/э и газа в штатах Калифорния и Техас. Кроме того, Sempra владеет объектами э/э и газовой инфраструктуры в Мексике, а также управляет рядом СПГ-проектов в Северной Америке.

Тарифные нормы прибыли Sempra выше средних по отрасли. В декабре SoCalGas и SDG&E получили тарифное решение до 2025 года, закрепляющее норму прибыли на собственный капитал на уровне 9,8% и 9,95% соответственно, что заметно выше средних показателей по электроэнергетическим (9,39%) и газовым (9,33%) коммунальным компаниям США, тарифные решения по которым приняты в 2022 году.

SRE | Покупать | ||||

|---|---|---|---|---|---|

12М целевая цена | USD 167,00 | ||||

Текущая цена | USD 142,78 | ||||

Потенциал | 16,96% | ||||

ISIN | US8168511090 | ||||

Капитализация, млрд $ | 44,91 | ||||

EV, млрд $ | 60,82 | ||||

Количество акций, млрд | 28,55 | ||||

Free float | 100% | ||||

Финансовые показатели, млрд $ | |||||

Показатель | 2021 | 2022 | 2023П | ||

Выручка | 12,9 | 14,4 | 15,4 | ||

EBITDA | 3,1 | 4,3 | 5,7 | ||

Чистая прибыль | 1,3 | 2,1 | 2,8 | ||

Скорр. EPS, $ | 8,4 | 9,2 | 9,0 | ||

Дивиденд, $ | 4,3 | 4,5 | 4,7 | ||

Показатели рентабельности | |||||

Показатель | 2021 | 2022 | 2023П | ||

Маржа EBITDA | 24,2% | 29,9% | 37,1% | ||

Чистая маржа | 10,3% | 14,8% | 18,3% | ||

ROE | 5,3% | 8,1% | 10,1% | ||

Мультипликаторы | |||||

Показатель | LTM | 2023П | |||

EV/EBITDA | 14,1 | 10,7 | |||

P/E | 15,5 | 16,0 | |||

DY | 3,1% | 3,3% | |||

Калифорния и Техас — одни из наиболее благоприятных для Utilities штатов. Калифорния и Техас входят в десятку лучших штатов США по показателям темпов экономического роста, прироста населения и состояния бизнес-среды, что должно позитивно сказаться на полезном отпуске на долгосрочном горизонте.

СПГ дает хорошую диверсификацию коммунальному бизнесу. В совокупности с действующим терминалом Cameron LNG Phase 1 компания совместно с KKR и ADIA строит еще 3 крупных СПГ-объекта, что дает потенциал производства около 40 млн тонн СПГ в год.

Дивидендная доходность Sempra NTM, по нашим оценкам, составляет 3,4% против 3,6% в среднем по отрасли.

В среднесрочной перспективе менеджмент Sempra ожидает роста скорректированного EPS в среднем на 6–8% в год, что внушительно по меркам сектора.

Компания выглядит на 17% дешевле аналогов по мультипликаторам P/E и EV/EBITDA на 2023–2024 гг.

В декабре Sempra получила право на инженерные изыскания для строительства крупнейшего в США водородопровода. Angeles Link при дальнейшем разрешении на строительство может доставлять водород в объеме 25% от всех текущих поставок газа со стороны SoCalGas, а также позволяет Sempra рассчитывать на долю федерального гранта размером $ 8 млрд.

Главные риски для Sempra связаны с подверженностью Калифорнии лесным пожарам, а также «сетевой» изолированностью Техаса. За последние несколько лет в Калифорнии произошло несколько самых крупных лесных пожаров в истории штата, в связи с чем инфраструктура филиалов SDG&E и SoCalGas уязвима к будущим катаклизмам. Что касается Техаса, то 90% жителей штата обслуживаются сетью ERCOT, которая почти полностью изолирована от Восточного и Западного межсетевых соединений. В связи с этим Техас не может рассчитывать на электроэнергию других штатов во время аварийных отключений.

Описание эмитента

Sempra Energy — диверсифицированный коммунальный холдинг, занимающийся генерацией, передачей, распределением и сбытом э/э и газа в штатах Калифорния и Техас. Кроме того, Sempra владеет объектами э/э и газовой инфраструктуры в Мексике, а также управляет рядом СПГ-проектов в Северной Америке.

Под полным управлением компании находятся две коммунальные компании в Калифорнии, San Diego Gas & Electric (далее SDG&E) и Southern California Gas Company (далее SoCalGas). SDG&E поставляет э/э (3,6 млн потребителей) и природный газ (3,3 млн потребителей) в Южной Калифорнии, обслуживая территорию площадью 4,1 тыс. кв. миль. Компания владеет 4 газовыми ТЭС общей мощностью 1,2 ГВт, но большую часть поставляемой потребителям э/э закупает на основе долгосрочных контрактов на поставку мощности (3,9 ГВт, или 76%). SoCalGas занимается передачей, хранением и сбытом природного газа на территории 24 тыс. кв. миль в Южной и Центральной Калифорнии, где в общей сложности проживает около 21,1 млн человек.

Кроме того, Sempra владеет долей 80,25% в техасском коммунальном филиале Oncor и 50%-й долей в Sharyland Utilities, расположенной в том же штате. Обе компании не владеют генерацией и работают в регулируемых сегментах передачи и распределения электроэнергии.

Наконец, компании принадлежит 70%-я доля в СП Sempra Infrastructure, которое управляет мексиканской энергетической компанией IEnova, а также СПГ-проектами, в том числе Cameron LNG и ECA LNG.

SDG&E приносит около 36% скорректированной чистой прибыли Sempra, техасские филиалы — 29%, SoCalGas — 23%, Sempra Infrastructure — 12%. По структуре выручки 33% приходится на поставки э/э, 54% — на поставки газа и 12% — на некоммунальный бизнес.

Акционерный капитал компании состоит из 315 млн акций. Ведущий акционер Sempra — Vanguard Group (8,9%). Free float составляет 99,92%.

Перспективы и риски компании

- Тарифная норма прибыли в коммунальных филиалах Sempra выше средних по отрасли. В декабре SoCalGas и SDG&E получили тарифное решение до 2025 года, закрепляющее норму прибыли на собственный капитал на уровне 9,8% и 9,95% соответственно, что заметно выше средних показателей по электроэнергетическим (9,39%) и газовым (9,33%) коммунальным компаниям США, тарифные решения по которым приняты в 2022 году. Тарифная заявка Oncor должна быть одобрена в мае-июле 2023 года, но разрешенный ROE здесь также с высокой вероятностью будет выше средних по отрасли: в заявке компания запросила показатель на уровне 10,3% (до 2026 года) против одобренных ранее 9,8%.

- Территории обслуживания Sempra являются опережающими с точки зрения состояния экономики. Согласно исследованию издания U.S. News, Калифорния и Техас входят в десятку лучших штатов США (10- и 9-е места соответственно) по показателям темпов экономического роста, прироста населения и состояния бизнес-среды. Данный факт является позитивным сигналом для коммунальных компаний, поскольку за счет него создается возможность органического роста полезного отпуска э/э и газа, а следовательно, и выручки.

- Sempra Energy — один из ключевых в США игроков в сегменте водородной инфраструктуры. В минувшем году SoCalGas получила одобрение от Комиссии по коммунальным предприятиям Калифорнии на начало научных и инженерных изысканий по строительству газопровода Angeles Link, который имеет потенциал стать крупнейшей в США магистралью передачи «зеленого» (произведенного с помощью ВИЭ) водорода. Angeles Link при дальнейшем разрешении на строительство может доставлять водород в объеме 25% от всех текущих поставок газа со стороны SoCalGas, а также позволяет Sempra рассчитывать на долю федерального гранта размером $ 8 млрд.

- Развитие СПГ-бизнеса совместно с KKR и Abu Dhabi Investment Authority дает хорошую дифференциацию для бизнеса Sempra. Помимо потенциальной синергии с собственной генерацией э/э на газовых ТЭС в Калифорнии, спрос на СПГ глобально по-прежнему остается высоким. В настоящий момент компания строит экспортные СПГ-объекты на побережье Мексиканского залива и Тихоокеанском побережье Северной Америки через Cameron LNG Phase 2 и Port Arthur LNG в Техасе, а также Energía Costa Azul LNG в Мексике, что в совокупности с действующим терминалом Cameron LNG Phase 1 даст Sempra Infrastructure потенциал производства около 40 млн тонн СПГ в год.

- Главные риски для Sempra связаны с подверженностью Калифорнии лесным пожарам, а также «сетевой» изолированностью Техаса. За последние несколько лет в Калифорнии произошло несколько самых крупных лесных пожаров в истории штата, в связи с чем инфраструктура филиалов SDG&E и SoCalGas уязвима к будущим катаклизмам. Что касается Техаса, то 90% жителей штата обслуживаются сетью ERCOT, которая почти полностью изолирована от Восточного и Западного межсетевых соединений. В связи с этим Техас не может рассчитывать на электроэнергию других штатов во время аварийных отключений.

Выплаты акционерам

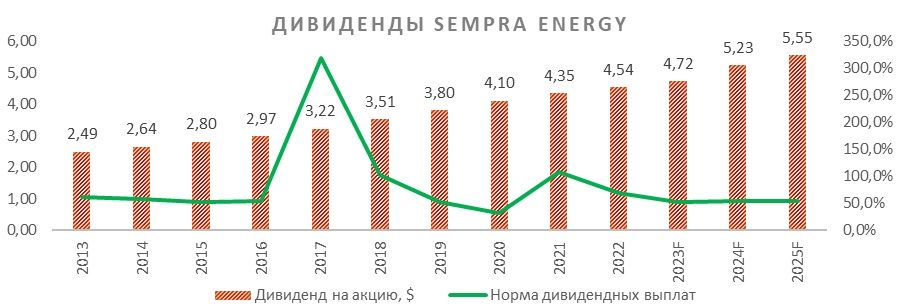

- Дивидендная доходность Sempra находится чуть ниже среднего уровня по сектору: на горизонте NTM мы оцениваем ее в 3,4% против 3,6% по отрасли. Основная причина этого — невысокая норма выплат. Медиана по ней за последние 10 лет составила 60%, а целевой уровень компании при этом 50–60%.

Финансовые показатели

- На фоне продажи 30%-ной доли в Sempra Infrastructure Partners фондам KKR и Abu Dhabi Investment Authority выручка компании в 4-м квартале снизилась на 10% (г/г), до $ 3,5 млрд, при ожидаемых аналитиками $ 3,8 млрд. Это также стало главной причиной снижения чистой прибыли на 27% (г/г). По годовой чистой прибыли Sempra показала внушительный рост на 62% (г/г) по большей части за счет того, что в 3-м квартале 2021 года компания зафиксировала убыток на $ 1,6 млрд в связи с утечкой метана на газопроводе в каньоне Aliso.

- По нашим расчетам, коэффициент «Чистый долг / EBITDA» (LTM) для Sempra составляет 6,6х, что выше среднего значения по отрасли (5,6х). В связи с этим стоимость долга компании немного выше отраслевой (4,5% против 4,4%).

- В 2023 году менеджмент ожидает скорректированный EPS на уровне $ 8,60–9,20 (-3,4% г/г) и таргетирует цель по росту показателя на 6–8% ежегодно в среднесрочной перспективе.

Sempra Energy: ключевые данные отчетности, млн $

Показатель | Данные за 4-й квартал | Данные за 12 месяцев | ||||

|---|---|---|---|---|---|---|

| 2021 | 2022 | Изменение | 2021 | 2022 | Изменение |

Выручка | 3 844 | 3 455 | -10,12% | 12 857 | 14 439 | 12,30% |

EBITDA | 1 375 | 882 | -35,85% | 3 109 | 4 317 | 38,85% |

EBITDA маржа | 35,77% | 25,53% | -10,24% | 24,18% | 29,90% | 5,72% |

EBIT | 896 | 363 | -59,49% | 1 254 | 2 298 | 83,25% |

EBIT маржа | 23,31% | 10,51% | -12,80% | 9,75% | 15,92% | 6,16% |

Чистая прибыль | 615 | 449 | -26,99% | 1 318 | 2 139 | 62,29% |

Чистая маржа | 16,00% | 13,00% | -3,00% | 10,25% | 14,81% | 4,56% |

Sempra Energy: историческая и прогнозная динамика ключевых финансовых показателей, млн $

Показатель | Фактические данные | Прогноз | ||||

|---|---|---|---|---|---|---|

| 2020 | 2021 | 2022 | 2023E | 2024E | 2025E |

Выручка | 11 370 | 12 857 | 14 439 | 15 394 | 15 826 | 16 105 |

EBITDA | 4 185 | 3 109 | 4 317 | 5 710 | 5 839 | 6 458 |

EBITDA маржа | 36,8% | 24,2% | 29,9% | 37,1% | 36,9% | 40,1% |

D&A | 1 666 | 1 855 | 2 019 | 2 186 | 2 331 | 2 470 |

Чистая прибыль | 3 933 | 1 318 | 2 139 | 2 812 | 2 993 | 3 192 |

Чистая маржа | 34,6% | 10,3% | 14,8% | 18,3% | 18,9% | 19,8% |

Скорректированный EPS, $ | 8,0 | 8,4 | 9,2 | 9,0 | 9,6 | 10,2 |

EPS, $ | 12,9 | 4,0 | 6,6 | |||

Дивиденд на акцию, $ | 4,1 | 4,3 | 4,5 | 4,7 | 5,2 | 5,5 |

Норма дивидендных выплат | 31,9% | 108,4% | 68,5% | 52,7% | 54,5% | 54,6% |

Чистый долг | 23 246 | 24 086 | 28 549 | 30 652 | 31 824 | 32 698 |

Чистый долг / EBITDA | 5,6x | 7,7x | 6,6x | 5,4x | 5,5x | 5,1x |

Собственный капитал | 23 393 | 26 001 | 27 135 | 28 625 | 30 235 | 31 759 |

CFO | 2 591 | 3 842 | 1 142 | 4 245 | 4 414 | 4 621 |

CAPEX | 6 115 | 5 976 | 6 057 | 4 721 | 4 643 | 4 643 |

FCF | -3 524 | -2 134 | -4 915 | -477 | -229 | -22 |

Источник: данные компании, Reuters, расчеты ФГ «Финам»

Оценка

Для анализа стоимости акций Sempra мы использовали оценку по мультипликаторам относительно аналогов. Оценка по мультипликаторам P/E и EV/EBITDA на 2023–2024 гг. подразумевает целевую капитализацию $ 52,6 млрд, или $ 167,0 на акцию, что соответствует потенциалу роста на 17,0% от текущих уровней. Исходя из этого, мы присваиваем акциям Sempra рейтинг «Покупать».

Sempra Energy: оценка капитализации по мультипликаторам

Компания | P/E 2023E | P/E 2024E | EV/EBITDA 2023E | EV/EBITDA 2024E |

|---|---|---|---|---|

Sempra Energy | 16,0 | 14,9 | 10,7 | 10,4 |

Xcel Energy | 19,4 | 18,2 | 11,6 | 10,8 |

WEC Energy | 20,2 | 19,1 | 13,8 | 13,0 |

American Electric Power | 16,9 | 15,8 | 11,6 | 11,0 |

NextEra Energy | 24,3 | 22,4 | 17,6 | 15,4 |

Duke Energy | 16,8 | 15,8 | 11,9 | 11,2 |

Медиана по аналогам | 19,4 | 18,2 | 11,9 | 11,2 |

Показатели для оценки | Чистая прибыль 2023E | Чистая прибыль 2024E | EBITDA 2023E | EBITDA 2024E |

Sempra Energy, млрд $ | 2,8 | 3,0 | 5,7 | 5,8 |

Целевая капитализация Sempra, млрд $ | 54,6 | 54,5 | 52,0 | 49,5 |

Sempra Energy: показатели оценки

Показатель | Значение |

|---|---|

Текущая капитализация, млрд $ | 44,9 |

Чистый долг (4Q 2022), млрд $ | 28,5 |

Доля меньшинства (4Q 2022), млрд $ | 2,1 |

Привилегированный капитал (4Q 2022), млрд $ | 0,9 |

Стоимость ассоциированных компаний (4Q 2022), млрд $ | 15,7 |

Стоимость бизнеса (EV) (4Q 2022), млрд $ | 60,8 |

Источник: Reuters, данные компании, расчеты ФГ «Финам»

Средневзвешенная целевая цена акций Sempra Energy по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 169,82 (апсайд — 18,9%), а рейтинг акции равен 3,9 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Credit Suisse составляет $ 172,00 («Покупать»), Guggenheim Securities — $ 174 («Покупать»), Wolfe Research — $ 168 («Покупать»).

Акции на фондовом рынке

Акции Sempra с начала 2022 года подросли на 8%, опередив отраслевой индекс S&P 500 Utilities, который потерял 8% за тот же период. Широкий рынок в лице S&P 500 с 31 декабря 2021 года потерял 17%.

Технический анализ

С точки зрения теханализа на дневном графике акции Sempra с середины января торгуются в нисходящем тренде, приблизившись к сильной поддержке на $ 138,5. После отскока от данного уровня акции могут вновь вернуться к росту, вероятность чего усиливается ввиду сильного отставания от 200-дневной средней на $ 156,4. Ближайшей целью в таком случае станут отметки $ 149 и $ 152,5.

*Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 27.03.2023.

**Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.