Количество дефолтов на рынке корпоративного долга может вырасти во 2 полугодии

- Объем российского долгового рынка за первое полугодие 2026 вырос на 9% - до 69,2 трлн рублей

- Основной прирост новых размещений обеспечили компании с наивысшим кредитным рейтингом (ААА), особенно банки и нефтегазовый сектор

- За отчетный период дефолты допустили 13 компаний (против восьми годом ранее), но общий уровень дефолтности остается низким - 1,4% от числа эмитентов

Бюллетень долгового рынка - итоги первой половины 2026 года

По состоянию на 01.07.2026 совокупный объем российского долгового рынка по непогашенному номиналу в рублевом эквиваленте составил 69,2 трлн руб., увеличившись с начала года на 9%. В корпоративном сегменте долг вырос на 10%, в государственном — на 8%.

В первом полугодии 2026-го прирост рынка корпоративного долга в основном обеспечили эмитенты с наивысшим уровнем кредитного рейтинга (ААА по национальной шкале для Российской Федерации), которые существенно увеличили объемы новых размещений на фоне снижения процентных ставок. При этом наиболее активно долговые обязательства размещали финансовые организации и нефтегазовые компании — на эти отрасли приходится почти половина всех новых корпоративных выпусков за первые шесть месяцев текущего года.

Несмотря на продолжающееся смягчение денежно-кредитной политики (ДКП), проводимое Банком России, средневзвешенные эффективные доходности к погашению на рынке корпоративных облигаций по итогам первого полугодия существенно не изменились. Это связано с переоценкой рисков участниками рынка ввиду увеличения количества дефолтов среди корпоративных эмитентов, замедления темпов снижения ключевой ставки, а также высоких доходностей в сегменте государственных облигаций. Учитывая повышенные риск-премии, спреды средних доходностей между эшелонами корпоративных эмитентов с разными уровнями кредитного риска также остаются значительными.

Доходности гособлигаций к концу первого полугодия выросли на фоне повышенных инфляционных рисков и неопределенности в части параметров государственного бюджета. Если объемы размещений облигаций федерального займа (ОФЗ) заметно увеличатся, а темпы смягчения ДКП до конца года снизятся, то доходности во всех сегментах долгового рынка будут оставаться на высоких уровнях.

За первые шесть месяцев 2026 года на российском рынке корпоративного долга дефолты допустили 13 компаний (против восьми за тот же период 2025-го), четыре из которых являются эмитентами исключительно цифровых финансовых активов (ЦФА). Вместе с тем общий уровень дефолтности остается невысоким: доля компаний, впервые допустивших дефолты за указанный выше период, составила 1,4% от общего количества эмитентов корпоративных облигаций и ЦФА (при доле совокупного публичного долга данных эмитентов около 0,1% от всего объема рынка корпоративного долга).

Несмотря на рост рисков, связанных с неисполнением обязательств, АКРА допускает, что общий уровень дефолтности на российском рынке корпоративного долга по итогам 2026 года останется умеренным (с сохранением доли дефолтных компаний на уровне ниже 5% от общего количества эмитентов) при условии отсутствия значимых внешних шоков для российской экономики и дальнейшего последовательного смягчения ДКП.

Текущее состояние долгового рынка

По состоянию на 01.07.2026 совокупный объем российского долгового рынка в номинальном выражении составил порядка 72 трлн руб., а по непогашенному номиналу — 69,2 трлн руб. Увеличение объема рынка по непогашенному номиналу с начала года составило 5,6 трлн руб. (рост на 9%). Размещения корпоративных облигационных займов и ЦФА обеспечили прирост совокупного объема на 3,2 трлн руб., а государственных облигаций — на 2,4 трлн руб.

По итогам первой половины 2026 года в корпоративном сегменте долгового рынка произошло увеличение задолженности по всем типам заемщиков (см. табл. 1). Наибольший прирост публичного долга показали нефинансовые компании, обязательства которых выросли на 2,3 трлн руб. (на 11%), а также прочие финансовые организации, зафиксировавшие рост обязательств на 0,5 трлн руб. (на 10%). Объем корпоративных займов, размещенных в сегменте ЦФА, на конец первого полугодия составил порядка 0,5 трлн руб., или 1% корпоративного долга в обращении. За анализируемый период объем новых выпусков ЦФА в полтора раза превысил показатель второй половины 2025 года и достиг 1,8 трлн руб., но среднемесячный объем таких долговых инструментов в обращении остается относительно небольшим (0,4–0,5 трлн руб.). Это связано с тем, что эмитенты используют ЦФА в основном для привлечения краткосрочного финансирования.

Объем рынка рублевых гособлигаций вырос в связи с размещениями новых выпусков ОФЗ. За первое полугодие 2026-го Минфин России разместил ОФЗ на 3,3 трлн руб. по номиналу (против 2,9 трлн руб. за аналогичный период прошлого года). С начала этого года даже при продолжающемся смягчении ДКП размещались исключительно облигации с фиксированной ставкой купона (ОФЗ-ПД), при этом почти половина новых выпусков имеет длительные сроки погашения — более десяти лет. Исходя из текущей программы государственных внутренних заимствований и учитывая размещенные займы, во втором полугодии планируется привлечение порядка 2,2 трлн руб., что значительно меньше объема долга, привлеченного во второй половине 2025-го (5,2 трлн руб.). Отметим, однако, что в условиях растущего дефицита федерального бюджета, фактические объемы заимствований могут оказаться выше запланированных.

К концу первого полугодия совокупный объем рынка корпоративного долга (включая ЦФА) составил 36,6 трлн руб. по непогашенному номиналу, показав прирост на 9,7% с начала года (против увеличения на 3,5% за первую половину 2025-го). Ускорение темпов роста публичного корпоративного долга произошло за счет увеличения объемов новых размещений облигационных займов, которые в совокупности существенно превысили погашения. Изменения валютных курсов не оказали ощутимого влияния на рублевую оценку долга, при этом общая доля корпоративных облигаций, номинированных в иностранной валюте, по итогам первого полугодия сократилась до 14% (по сравнению с 16% на начало года).

Объем корпоративных долговых обязательств с плавающей ставкой в обращении на 01.07.2026 составил около 11,6 трлн руб. (32% публичного корпоративного долга). Агентство отмечает, что такие обязательства достаточно равномерно распределены по всем рыночным сегментам — от облигаций компаний с наивысшим кредитным рейтингом до высокодоходных облигаций, занимая при этом около трети размещенных займов в каждом из сегментов (за исключением сегмента эмитентов без кредитных рейтингов, где их доля относительно небольшая — всего 11%).

В период с января по июнь 2026 года долговые обязательства наиболее активно выпускались финансовыми организациями (включая банки) и нефтегазовыми компаниями: на эти отрасли приходится почти половина всех новых размещений (см. рис. 1). При этом нефтегазовые компании существенно нарастили выпуск займов, а их доля в общем объеме размещений увеличилась до 22% (против 9% в первом полугодии 2025-го). Вместе с тем компании, работающие в отраслях железнодорожного транспорта и цветной металлургии, заметно сократили новые размещения: их доли снизились до 3 и 1% соответственно (против 7 и 16% в первой половине 2025 года).

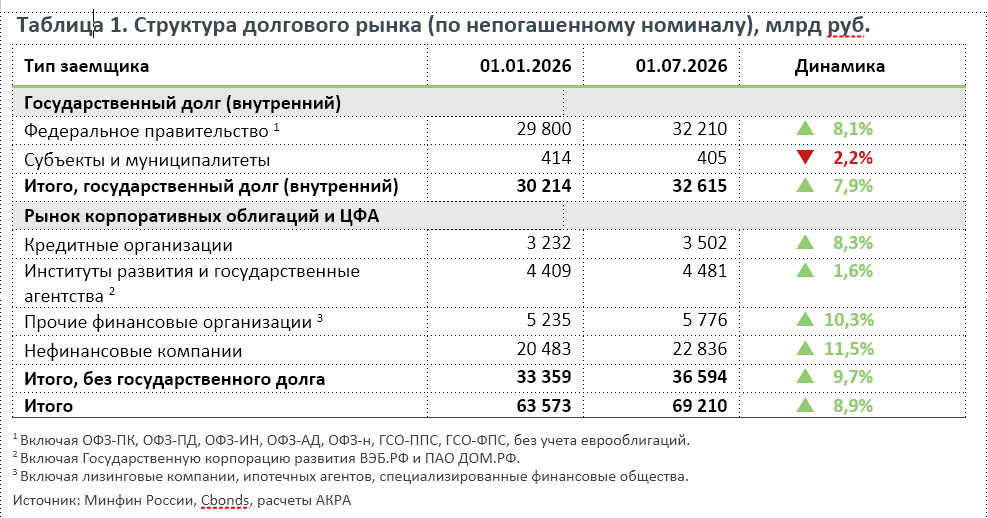

На 01.07.2026 основная доля корпоративных облигаций и ЦФА в обращении приходилась на долговые обязательства эмитентов первого эшелона (компании с наивысшим кредитным рейтингом ААА по национальной шкале для Российской Федерации) — 60% рынка публичного долга по непогашенному номиналу. Долговые обязательства эмитентов второго эшелона занимали 22% рынка, а эмитентов третьего эшелона — около 2%. На облигации ипотечных агентов, которые не имеют кредитных рейтингов, приходилось почти 6% рынка, а доля прочих компаний без кредитных рейтингов была равна 10%. В количественном выражении на долю эмитентов без рейтингов (без учета ипотечных агентов) и эмитентов третьего эшелона приходилось 72% заемщиков, что говорит о существенно более скромных объемах выпуска долговых финансовых инструментов данными участниками рынка. При этом основной прирост общего количества компаний, разместивших долговые обязательства в высокорисковом сегменте в первой половине 2026 года, обеспечили эмитенты ЦФА, которые в основном являются субъектами малого и среднего предпринимательства (МСП). Структура корпоративного долгового рынка в разрезе уровней кредитных рисков по состоянию на начало и на конец первой половины 2026 года представлена на рис. 2–3.

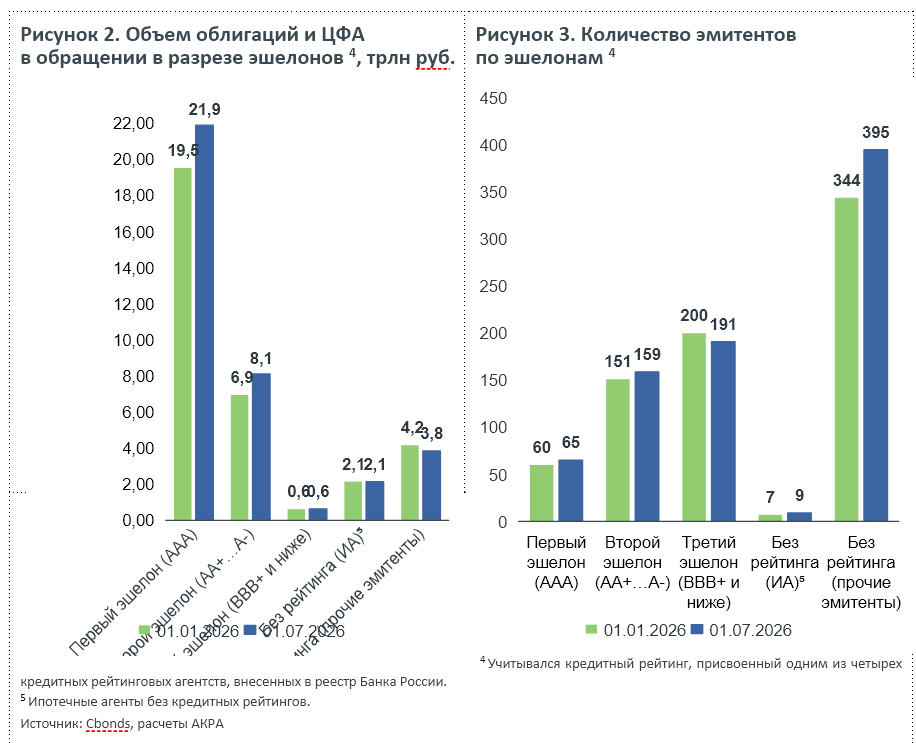

Совокупный объем новых выпусков корпоративных облигаций и ЦФА по итогам первой половины 2026 года составил порядка 5,8 трлн руб., что на 36% превышает показатель за аналогичный период прошлого года. Основной прирост новых размещений обеспечили облигации эмитентов первого эшелона: объем новых выпусков здесь увеличился на 46% по сравнению с первым полугодием 2025-го, достигнув 4 трлн руб. (см. рис. 4). По мнению Агентства, позитивная динамика размещений в сегменте компаний с наивысшим кредитным рейтингом связана в основном с потребностью в рефинансировании (при росте объемов погашений эмитированных ранее обязательств на 30%) и с привлечением дополнительных средств для реализации инвестиционных программ. На фоне снижения ключевой ставки Банка России и относительно небольших спредов между доходностями облигаций корпоративных эмитентов первого эшелона и государственных облигаций некоторые наиболее крупные компании увеличили объемы размещений публичного долга в целях финансирования долгосрочных инвестиционных проектов. В остальных сегментах публичного корпоративного долга прирост новых размещений оказался не столь значительным, как в первом эшелоне. Эмитенты второго эшелона увеличили объем новых выпусков облигаций и ЦФА на 17%, третьего — на 18%. В сегменте эмитентов без кредитных рейтингов (за исключением ипотечных агентов) объемы размещений остались практически на уровне первого полугодия 2025-го, при этом на фоне высокой стоимости привлечения заемного финансирования, характерной для данных компаний, произошло сокращение объемов их долговых обязательств в обращении (с начала текущего года совокупные погашения публичного долга таких эмитентов превысили объемы новых размещений).

За первые шесть месяцев этого года купонные доходности новых выпусков трехлетних корпоративных облигаций снизились в среднем на 5 п. п. относительно доходностей, характерных для первой половины 2025-го (см. рис. 5). Такая динамика обусловлена циклом снижения Банком России ключевой ставки, начавшимся в июне прошлого года. Отметим, что купонные доходности среднесрочных облигаций корпоративных эмитентов с рейтингами уровня ВВВ и ниже остаются очень высокими (более 20%) при значительных спредах к доходностям низкорисковых активов.

Даже при наблюдаемом смягчении ДКП средневзвешенные эффективные доходности к погашению по всему рынку корпоративных облигаций с начала года существенно не изменились (см. рис. 6). Сохранение доходностей на высоких уровнях связано с переоценкой рисков участниками долгового рынка с учетом роста числа дефолтов, ухудшения финансового положения ряда эмитентов в корпоративном сегменте и замедления скорости снижения ключевой ставки.

Индекс доходности для первого эшелона снизился относительно средних показателей первой половины прошлого года всего на 98 б. п. (с 16,42 во втором полугодии 2025-го до 15,44 за первое полугодие 2026-го), индекс доходности для второго эшелона вырос на 26 б. п. (с 21,33 до 21,59), а для третьего — снизился на 24 б. п. (с 27,65 до 27,41). На начало июля спред между доходностями облигаций эмитентов первого и второго эшелонов составил 413 б. п., второго и третьего эшелонов — 737 б. п. Спреды средних доходностей между эшелонами корпоративных эмитентов по итогам первого полугодия существенно не изменились и остаются значительными.

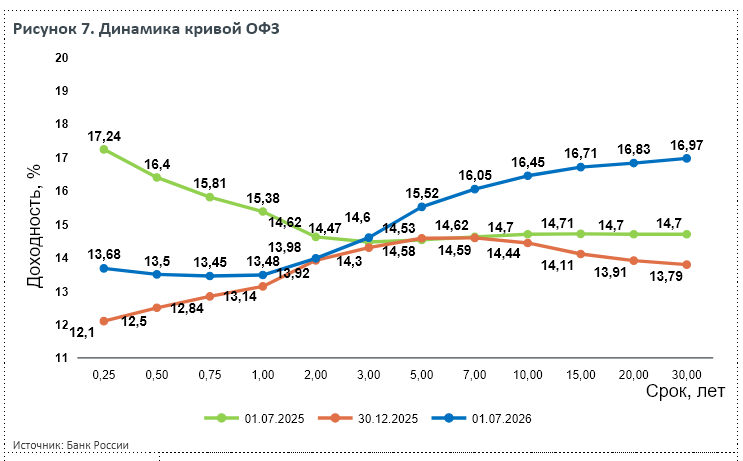

По итогам первого полугодия 2026-го доходности гособлигаций выросли на всех участках кривой ОФЗ (см. рис. 7). Наиболее значительное увеличение произошло на длинном участке, что может говорить об опасениях инвесторов относительно перспектив дальнейшего смягчения ДКП на фоне растущих проинфляционных рисков и неопределенности параметров государственного бюджета в среднесрочном периоде. Учитывая текущее увеличение бюджетного дефицита, во второй половине года объемы размещений ОФЗ, вероятно, будут выше запланированных, что может оказать повышательное давление на доходности во всех сегментах российского долгового рынка.

Кредитные риски эмитентов

За первые шесть месяцев 2026 года на российском рынке корпоративного долга дефолты допустили 13 компаний (против восьми за аналогичный период 2025-го), четыре из которых являются эмитентами исключительно ЦФА. Доля новых дефолтных компаний от общего количества эмитентов корпоративных облигаций и ЦФА по итогам первой половины года составила 1,4%. Совокупный объем находящихся в обращении долговых ценных бумаг данных компаний оказался на уровне 42 млрд руб., при этом основная доля приходится на одного эмитента — ПАО «Евротранс» (около 37 млрд руб.). Доля совокупного публичного долга эмитентов, впервые допустивших дефолты в первом полугодии, составила около 0,1% от всего объема рынка корпоративного долга. Принимая во внимание высокие процентные ставки, замедление роста экономики и геополитическую неопределенность, риски неисполнения долговых обязательств российскими компаниями по-прежнему остаются повышенными. Количество дефолтов во втором полугодии может увеличиться, особенно в четвертом квартале, на который приходится более трети годового объема плановых погашений.

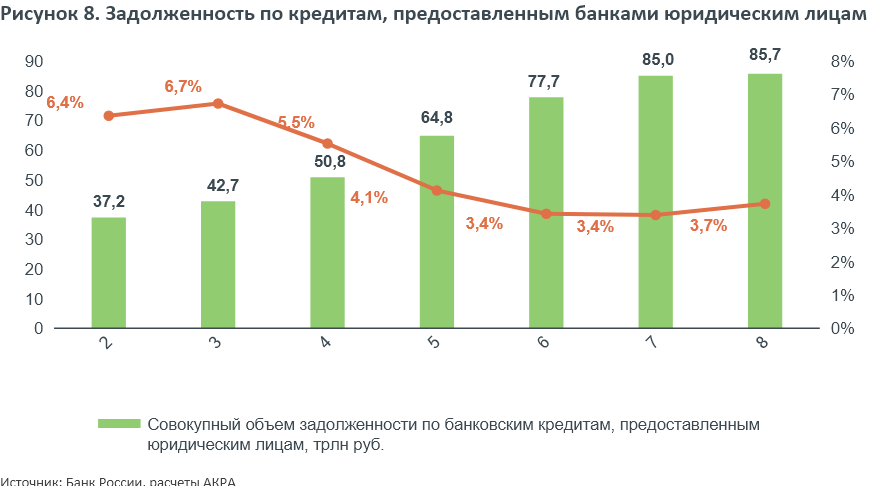

Вместе с тем АКРА допускает вероятность того, что общая дефолтность на рынке корпоративного долга по итогам 2026-го останется умеренной (с сохранением доли дефолтных компаний на уровне ниже 5% от общего количества эмитентов), учитывая относительно низкий уровень просроченной задолженности в корпоративном банковском кредитовании (см. рис. 8). При этом следует отметить, что текущий невысокий уровень просроченной задолженности в определенной степени обусловлен реструктуризациями долга, совокупный объем которых в последние два года рос опережающими темпами: согласно данным Банка России, с января 2024 года по март 2026-го доля реструктурированной ссудной задолженности юридических лиц (без учета МСП) в совокупном портфеле корпоративных банковских кредитов увеличилась с 18 до 24%.

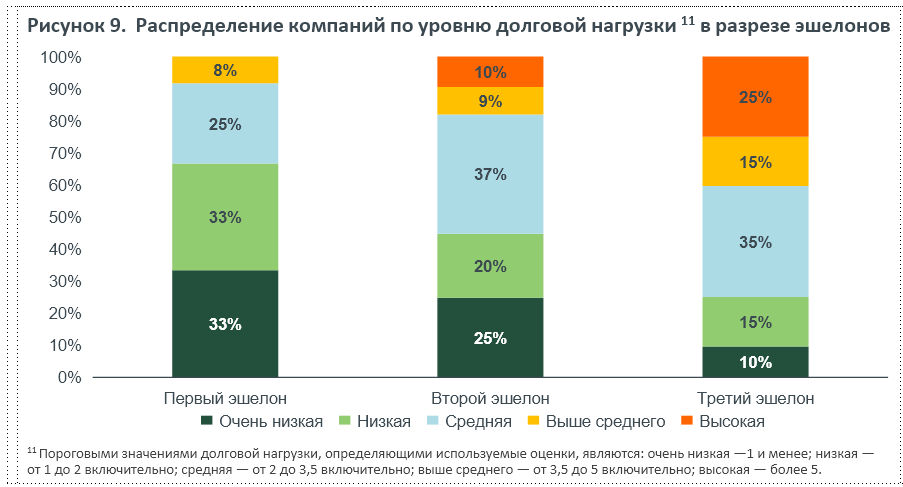

В условиях сохранения высокой стоимости заемного капитала на протяжении длительного периода, риски рефинансирования ранее выпущенных обязательств остаются значительными для компаний, имеющих высокую долговую нагрузку при низком уровне покрытия процентных расходов. Для анализа изменения ситуации с долговой нагрузкой российских компаний были проанализированы нефинансовые компании, входящие в рейтинговый портфель АКРА, на предмет их распределения по уровням долговой нагрузки и показателям покрытия. На рис. 9 показан текущий срез долговой нагрузки компаний, входящих в аналитическую выборку Агентства. В качестве показателя, характеризующего уровень долговой нагрузки, использовалось отношение общего (чистого) долга к FFO до чистых процентных платежей. Данный показатель, используемый АКРА в ходе анализа нефинансовых компаний, отражает покрытие долга операционным денежным потоком до движения оборотного капитала и выплаты процентов.

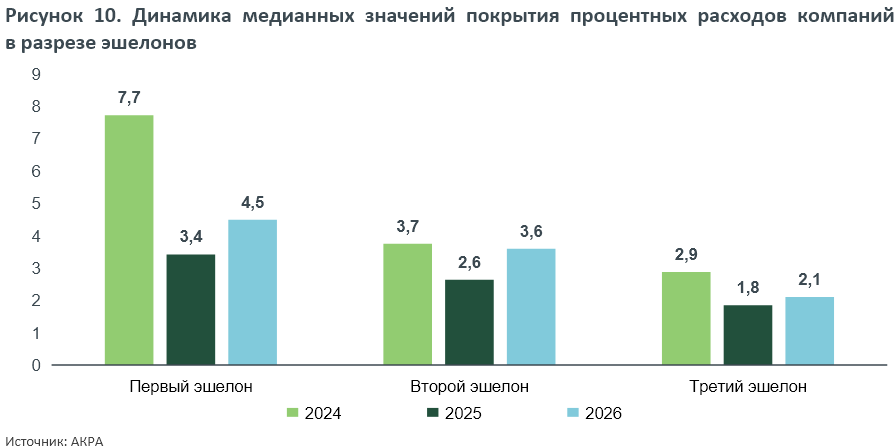

При расчете показателей покрытия процентных расходов Агентство исходило из имеющейся информации об изменениях объема чистого долга компаний в 2026 году и из планируемых изменений FFO (учитывались планы компаний и их возможности закладывать дополнительную процентную нагрузку в стоимость своей продукции или услуг, а также аналитические допущения АКРА с учетом факторов развития соответствующих отраслей). Динамика медианы по показателю, рассчитываемому как отношение FFO до чистых процентных платежей к процентным платежам, представлена на рис. 10 (проанализированы показатели по выборке за 2024–2026 годы в разрезе эшелонов).

АКРА отмечает общее увеличение уровня покрытия процентных расходов у нефинансовых компаний, рейтингуемых Агентством в 2026 году. Рост покрытия в основном обусловлен снижением Банком России ключевой ставки, но эффект от данного снижения в определенной степени ограничен из-за замещения погашаемых обязательств с фиксированными процентными ставками, которые привлекались в периоды относительно низкой стоимости заемного финансирования (до 2024 года).

Комментарии