Когда ждать возможности для входа в акции "Башнефти"

Слабеющие котировки нефти и прилично окрепший рубль могут открыть окно возможности для входа в нефтяников на спаде цикла и разочаровании рынком. Сегодня у меня на столе отчет Башнефти по МСФО за 2024 год. Время заглянуть и в него, дабы скорректировать инвестидею.

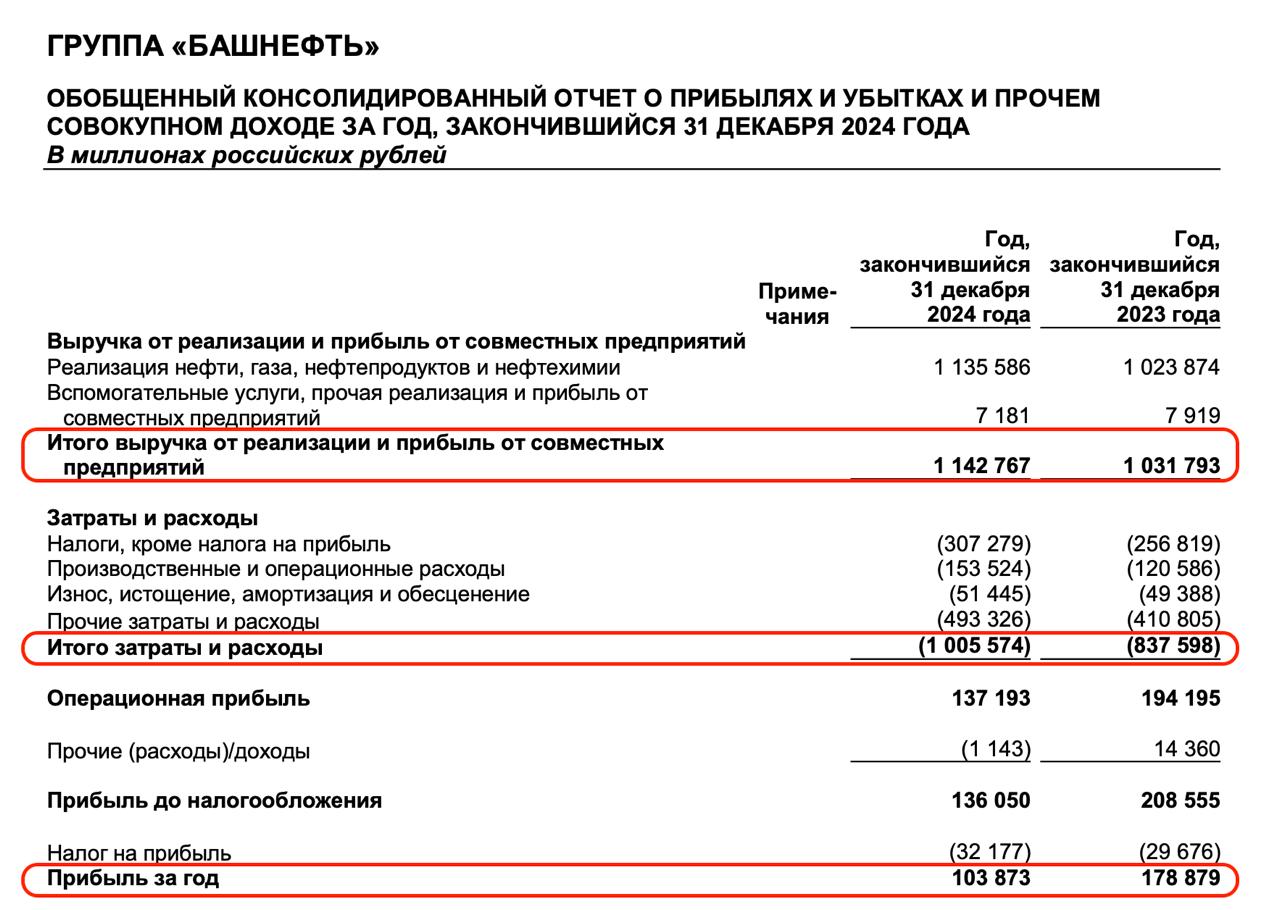

Итак, компания нарастила выручку за отчетный период на 10,8% до 1143 млрд рублей. При этом средняя стоимость нефти в рублях за 2024 года стабильно стояла выше 7300 рублей за бочку. Но мы доподлинно не знаем условия контрактования поставок нефти в ГК Роснефть, где Башнефть является дочкой. Так что ориентируемся на ценники больше косвенно, чем считаем в лоб.

В текущем же году ценник ушел на 5200 рублей за бочку, что предвещает нам слабое первое полугодие. Напомню, что эмитент не раскрывает операционные результаты, и мы не сможем сравнивать динамику нефтепереработки. Я писал, что в первом полугодии рост выручки значительно отставал от роста цен на нефть, и это вело к мысли, что производство нефтепродуктов также уменьшилось.

Когда мы смотрим на издержки, то мы видим, что они растут гораздо быстрее выручки. Давят и налоги, и ОРЕХ. Операционная прибыль упала на 29,4% до 137,2 млрд рублей. На уровне чистой прибыли тоже спад на 41,9%.

Коэффициент дивидендных выплат тут лишь 25% от чистой прибыли. По итогам 2024 заработали на 147,3 рубля на акцию. Акция торгуется около 12,8% годовой доходности. Это сейчас вполне справедливый уровень для голубых фишек. Хотя ставка ЦБ 21%, те же цифры можно собрать в фондах ликвидности и даже ОФЗ дадут 16% с небольшим к погашению.

Никаких нормальных деталей по долговой нагрузке и структуре обязательств нам не показывают. Косвенно кажется, что в течение годе Башнефть снижала долг. Есть надежда, что Роснефть перестала выводить деньги дебиторской задолженностью, оставив средства в компании для делевериджа. Можно отметить только P/E около 3х, как нормальный уровень для такой перспективы.

В итоге надо наблюдать за всей ситуацией. В перспективе на слабых отчетах можно будет высмотреть точку входа, когда в нефти уже прилично грусти, ставку еще не стали снижать, а вера инвесторов в дивидендный поток текущего года ослабеет. И там покупать под уход давящих факторов.

Не является инвестиционной рекомендацией