Когда российский рынок перестанет быть недружественным к частным инвесторам

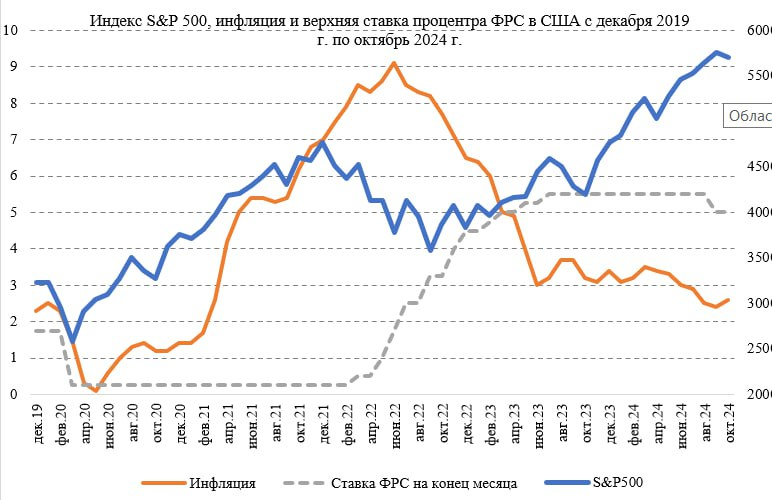

В отличие от финансового советника, от которого люди ждут однозначных оценок и рекомендаций, исследователь может себе позволить обсуждать разные неочевидные гипотезы. На примере американского рынка построил график с ежемесячными данными индекса S&P 500, инфляцией и верхней ставкой по фондам ФРС за период с декабря 2019 г. по октябрь 2024 г. Чтобы рассмотреть пару интересных вопросов.

1. Как инфляция влияет на фондовый индекс? На графике хорошо видно, что на этот вопрос невозможно дать однозначный ответ. С марта 2020 г. по декабрь 2021 г. индекс S&P 500 рос вместе с инфляцией, а с сентября 2022 г. по настоящее время – тоже рос при падении инфляции. Скорее здесь работала другая закономерность: при стабильной ставке ФРС индекс растет, резкое повышение ставки ФРС вызывает временное снижение индекса.

2. Другой интересный вопрос – а может ли рост рынка акций (индекса) ограничивать рост инфляции? На мой взгляд во время эпидемии ковид-19 на американском рынке мы наблюдали такой эффект. Раздача вертолетных денег населению не привела к мгновенному росту инфляции, значительная часть этих денег ушло на рынок акций, в капитализацию компаний. Это период с марта 2020 г. по январь 2021 г. Удивительный период, когда частные инвесторы стали основными драйверами рынка акций.

Мне кажется этот вопрос актуален для российского финансового рынка. Мог ли российский рынок акций со второй половины 2023 г. сыграть роль аккумулятора избыточной ликвидности у населения, как это было с вертолетными деньгами в США. По моему мнению, теоретически, да. Но для этого инвестиции в акции напрямую или через коллективные инвестиции должны были бы стать привлекательным товаром для населения с точки зрения маркетинга и стандартов продаж. Но в реальной жизни этого, конечно, не случилось.

Регуляторы у нас чрезмерно заякорены на идеях защиты от рисков и долгосрочных сбережений, а участники рынка, увы, уже забыли, что такое конкуренция и рыночные инновации. Представить в такой среде, что мог бы появиться российский Robinhood, как образ инновационного, меняющего поведение инвесторов посредника, вряд ли возможно.

Этот поезд уже уехал, рынок акций в глубокой печали. Но вопрос остается. Перестанет ли когда-нибудь он быть таким тоскливым и недружественным по отношению к частным инвесторам?

Комментарии