Ключевым триггером к росту "Системы" могло бы стать IPO ее "дочек"

Система - органический рост. В своем предыдущем разборе отчета АФК за 2022 год я постарался акцентировать ваше внимание на растущем долге большинства дочерних компаний и том влиянии, которое он может оказать на будущие денежные потоки. Сегодня пробежимся по отчету за первый квартал 2023 года.

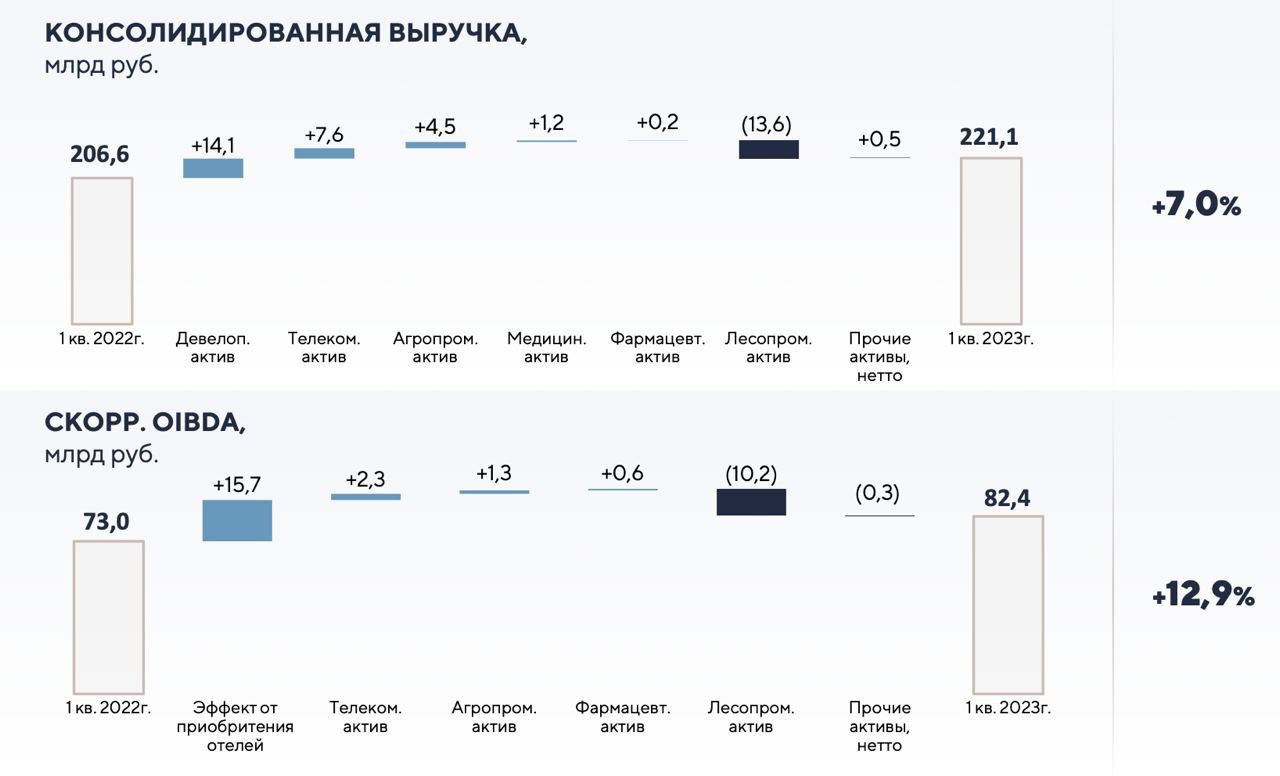

Итак, консолидированная выручка компании продолжает расти на 7% до 221,1 млрд рублей. Лидером роста выручки становится агропромышленный актив компании с динамикой в +32%. На втором месте располагается Медси со своими 14%. Ну и традиционный консервативный МТС, прибавивший 6% по выручке. Однако именно он призван повысить денежные потоки за счет рекомендованных дивидендов на 67,2 млрд. Конечно же в размере доли АФК.

Также в отчете компания указала, что основным поступлением денежных средств является монетизация части портфеля финансовых инструментов на сумму 5,9 млрд руб., только не расшифровала подробности. Поэтому я решил обратиться к специалисту отрасли Александру Шадрину за комментарием. Далее его тезис:

Скорее всего, это продажа части высоколиквидного портфеля ценных бумаг, которые они приобрели в 2022 году (22,9 млрд руб.). Что это за бумаги и сколько сейчас стоит этот весь пакет могу только предполагать. Жду сокращение долга на корпоративном центре — как они и озвучили. Плюс надеюсь, что сделают с адр МТСа также, как Магнит.

Далее, трансформирующая свою бизнес-модель Сегежа оказалась под санкционным и валютным давлением, вследствие чего снизила доходы. И это, пожалуй, единственный стагнирующий в моменте сегмент. Ожидаю восстановления к концу года, но процесс не быстрый. Пока минус 13,6 ярдов в консолидированной выручке общества.

Скорректированная OIBDA Системы за отчетный период выросла на 12,9% до 82,4 млрд рублей. Основной эффект в 15,7 млрд рублей оказала переоценка номерного фонда гостиничного актива Корпорации. Система выкупила 10 отелей у норвежской компании за 200 млн евро. На OIBDA оказало давление все та же Сегежа.

В первом квартале 2022 года АФК получила 20 млрд рублей убытка. Тогда основным триггером стали финансовые переоценки. В текущем году холдинг прирастает органически и ему удалось показать 16,5 млрд рублей чистой прибыли. Мало того, АФК еще и выплатит дивиденды в размере 0,41 рубль на акцию, что ориентирует нас на 2,4% доходности.

Текущая рыночная конъюнктура не позволяет Системе провести IPO своих дочек, хотя это является ключевым триггером к росту. Ранее от представителей власти мы слышали цифру в 40 IPO, которые могут пройти в ближайшие годы и включать Степь, Медси или Биннофарм. С нетерпением жду подробностей, а пока с радостью удерживаю актив.

Не является инвестиционной рекомендацией